��64�@2019�N5�����p

��64�@��蕶�ƉE���

��64�@��蕶

�s�ݗ�t�́q�`����Ɋւ��鎑���r�Ɋ�Â��A�`����̑����ɂ����鑊���ł̑��z�����߂Ȃ����B�k�v�Z�ߒ��l�������A�q���r�͖��~�P�ʂƂ��邱�ƁB

�Ȃ��A���j�b����͑��V��p200���~���x�����Ă���A���̑S�z�����T���̑ΏۂƂȂ���̂Ƃ���B�܂��A����̕~�n�͓��苏�Z�p��n���ɊY�����A�w�Ж{�Ђ̕~�n�͓��蓯����Ў��Ɨp��n���ɊY��������̂Ƃ��āu���K�͑�n���ɂ��Ă̑����ł̉ېʼn��i�̌v�Z�̓���v�̓K�p������̂Ƃ��A�����ł̑��z���ł����Ȃ��Ȃ�悤�Ɍv�Z���邱�ƁB

�q�����r�����ł̑��Z�\

��64�@�E���

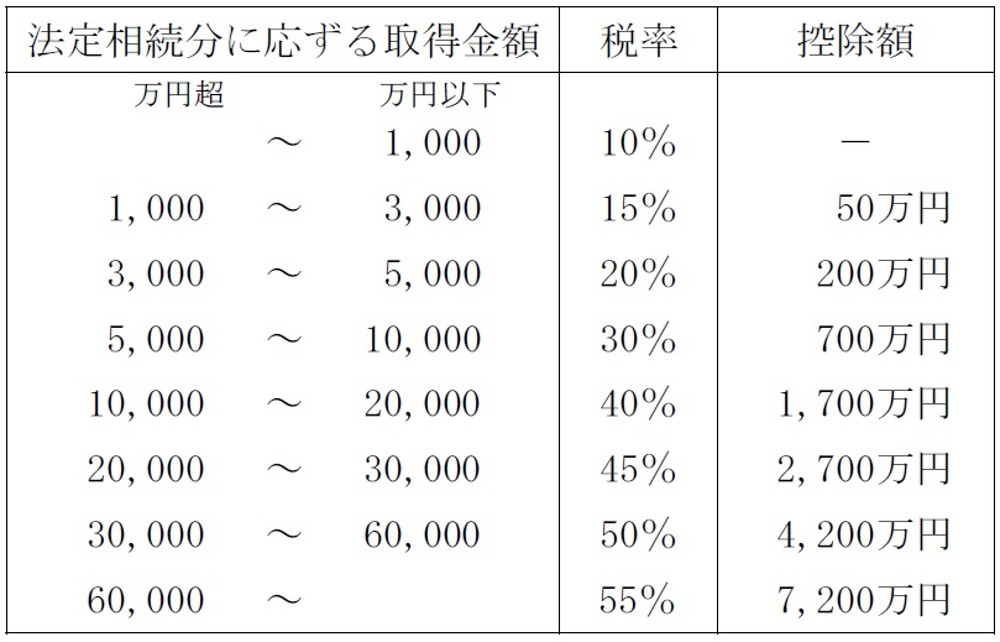

�����ł̑��z�Ɋւ�����ł��B

���苏�Z�p��330�u�������80�����z�A���莖�Ɨp��400�u�������80%���z�A�ݕt���Ɨp��200�u�������50%���z�ƂȂ�܂����A���莖�Ɨp400�u�Ɠ��苏�Z�p330�u�p����ۂ́A���ꂼ��K�p�\�ł���A�܂����蓯����Ў��Ɨp��n���̌��x�ʐς́A���莖�Ɨp��n���ƕ�����400�u�ł��B

�K�p�\�ʐς͂��ꂼ��̏���܂łł���A����̒��ߕ�������������獷���������Ƃ͂ł��Ȃ����߁A�{��̏ꍇ�A���蓯����Ў��Ɨp500�u�̂�������K�p�ł���̂�400�u�܂łł��B

���K�͑�n�̓���ɂ��]�����z�����p�n�]���z�~�K�p����^�~�n�ʐρ~���z����

�]�����z�i���Z�p�j�F6,000���~�~300�u�^300�u�~80����4,800���~

�]�����z�i���Ɨp�j�F7,500���~�~400�u�^500�u�~80����4,800���~

�]���z�i���Z�p�j�@�F6,000���~�|4,800���~��1,200���~

�]���z�i���Ɨp�j�@�F7,500���~�|4,800���~��2,700���~

���ɁA�����ی����_��҂Ɣ�ی��҂������ŁA�ی������l���قȂ�A���l�������l�ƂȂ�ꍇ�A�x�����鎀�S�ی����́A�݂Ȃ��������Y�Ƃ��āA�����ł̉ېőΏ��ƂȂ�܂��B�������A�u500���~�~�@�葊���l�̐��v�܂ł͔�ې��ł��B

�z��҂͏�ɖ@�葊���l�ƂȂ�A����ȊO�̐e���́A�q�E���n�����E�Z��o���̏��ɁA��̏��ʎ҂����Ȃ��ꍇ�ɁA�@�葊���l�ƂȂ�܂��B

�����Ŗ@��A�{�q�͎��q������ꍇ��1�l�܂ŁA���q�����Ȃ��ꍇ��2�l�܂Ŗ@�葊���l�Ƃ������Ƃ��ł��܂��B

����ɁA�푊���l�����S���������ɑ����l�����S�����ꍇ�A���̑����l�̒��n�ڑ�����P�����l�Ƃ��āA�����l�ɑ����đ������܂��B

�{��̏ꍇ�A��G����́A�����̑�P�����l�ł���푊���l�̗{�q�ł�����܂����A�����l�Ƃ��Ă̎��i���d������ꍇ�A�����Ŗ@��͖@�葊���l�̐��͎����Ƃ��ăJ�E���g���܂��i�d���J�E���g���Ȃ��j�B

�]���āA�{��ɂ�����@�葊���l�́A��B����A�q�ł��钷�jC����E��E����A���Ɏ��S���Ă��钷���̑�P�����l�ƂȂ鑷G�����4�l�ƂȂ�܂��B

����āA��ېŊz��500���~�~4�l��2,000���~�@�ł��B

A����̎��S�ɂ��ی�����6,000���~�ł�����A��ېŘg2,000���~��������4,000���~�������ł̉ېőΏۂƂȂ�܂��B

�܂��A�����l�����S�����njo����Α����������p�́A���T���Ƃ��đ����ł̉ېʼn��i����T���ł��܂��̂ŁA���jC���x������������p200���~�͍��T���̑Ώۂł��B

�]���āAA����̑����ɂ�鑊���ł̉ېʼn��i�̍��v�z�́A

���a��7,000���~�{X�Њ���2.8���~�{�����500���~�{����~�n1,200���~�{X�Ќ���3,000���~�{X�Е~�n2,700���~�{�ی���4,000 ���~�|������p200���~��4 ��6,200���~

�����ŁA�����ł̊�b�T���́A3,000���~�{�@�葊���l�̐��~600���~�ł����A�O�q�̒ʂ�A�{��ɂ����鑊���Ŗ@��̖@�葊���l��4�l�ł��B

����āA�����ł̊�b�T����3,000���~�{4�l�~600���~��5,400���~�@�ƂȂ�܂��B

����āA�ېň�Y���z��4��6,200���~�|5,400���~��4��800���~�@�ł��B

�����ł̌v�Z�́A�ېň�Y���z�����ꂼ��@�葊�����ɕ������A������̋��z�ɉ������ŗ��ŎZ�o���܂��B

�{��̏ꍇ�A��G����́A�����̑�P�����l�ł���푊���l�̗{�q�ł�����܂����A�����l�Ƃ��Ă̎��i���d������ꍇ�A�@�葊�����́A���ꂼ��̑����������v���������ɂȂ�܂��B

�z��҂Ǝq�������l�̂Ƃ��A�z��҂̑�������2����1�A�q�̑�������2���̂P�i�q�̐l�����ŕ����j�ł�����A�Ȃa����̖@�葊������1�^2�A�q�ł��钷�jC����E��E����E��P������F����E���{�qF����̖@�葊������1�^8�i1�^2��4�j�B

����āA��F����̖@�葊�����́A��P�����Ƃ��Ă�1�^8�Ƒ��{�q�Ƃ��Ă�1�^8�̍��v�ŁA1�^4�ƂȂ�܂��B

�Ȃa�̖@�葊�����̑����Ł@�F4��800���~�~1�^2�~45%�|2,700���~��6,480���~

���j�b�̖@�葊�����̑����ŁF4��800���~�~1�^8�~30%�|700���~��830���~

�d�̖@�葊�����̑����ŁF4��800���~�~1�^8�~30%�|700���~��830���~

���e�̖@�葊�����̑����Ł@�F4��800���~�~1�^4�~40%�|1,700���~��2,380���~

�]���āA�����ł̑��z��6,480���~�{830���~�{830���~�{2,380���~��1��520���~ �@�ł��B

�ȏ�ɂ�萳���́A�P��520�i���~�j

�������A�v���Ō��J���B

�������A�v���Ō��J���B

���w�Ȃ����Z�����S�����I

���L�������̗L���ŁB

���L�������̗L���ŁB

���L�������ŏW���w�K�I

�֘A�E�ގ��̉ߋ���

���̖��Ǝ��Ă�������������Ă݂悤�I�u�����v�{�^�����N���b�N�I

FP��u��

��FP���ʐM�u����

��LEC��FP�u���i�L�[���[�h�������Łu1���v�ƌ����j�@�ˁ@FP�i�t�@�C�i���V�����E�v�����i�[�j�T�C�g�͂�����

![]()

��1��FP�Z�\�m�i�w�Ȏ�����j��WEB�u���@�ˁ@�P���e�o�Z�\�m���i��u���i���i��h�b�g�R���j

���ʋΒ��ɉ����w�K����Ȃ�@�ˁ@�e�o �ʋu��

![]()

���ИJ�m�E��E������Ɛf�f�m������Ȃ�@�ˁ@���z��z�T�[�r�X�y�E�P�z�[�_�C�z

![]()