2022�N2��5�����Zpart1

2022�N2��5�����Zpart1

part1�@��蕶

���� �ၜ

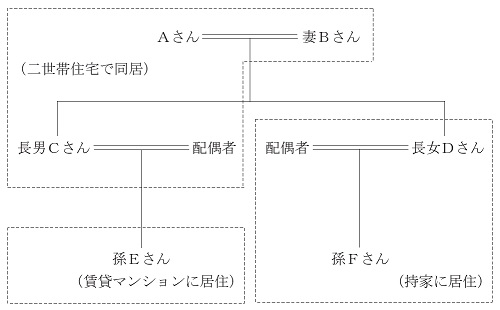

�w������Ёi�����ЁE�����Ɓj�́A�`����i80�j��40�N�O�ɐݗ�������Ђł���B���N�ɂ킽���ĕ����̑�胁�[�J�[������A�]�莑���͂V���~�ȏ゠���č������e�ɖ��͂Ȃ����A���߂ł͂Q���A�����Ĕ��㍂���������A��s���͕s�����ȏ�ł���B

�`����́A2017�N�ɎВ��E�j�b����i50�j�ɏ���A���݂͑��k���Ƃ��Ăw�ЂɍݐЂ��Ă���B�`����100�����L���Ă����w�Њ����̂����A�W������2018�N�Ɏ��Ə��p�Ő��i����[�u�E���������Z�ېŐ��x�𗘗p�j�����p���Ē��j�b����ɑ��^�i���^���̉��z�͂W���~�j���A�c��̂S�����͌��݂��`�����L���Ă���B

����A���j�b����̂��Ƃɂl���`����Ǝ҂��K��A�u�w�Њ��������n����C�͂Ȃ����B�����Ƃ̏ڍׂ͂܂����炩�ɂł��Ȃ����A�S���W�J���Ă������ЂŁA�w�Ђ̎��Ƃɔ��ɖ��͂������Ă���B�悯����x������Ɩʒk������݂������v�Ƃ̒�Ă����B

�y���Ə��p�ɂ��āz

�`����́A�ȑO����A���j�b����̑��q�ł��鑷�d����i28�j���䂭�䂭�͒��j�b����̌�p�҂ƂȂ�̂��낤�Ɣ��R�Ǝv���`���Ă����B�����ŁA��w���ƌ�A��胁�[�J�[�ɋΖ����Ă��鑷�d��������@�����Ăw�Ђɓ��Ђ����Ă͂ǂ����ƒ��j�b����ɕ����Ă݂��B

�������A���j�b����́A�u�܂��͎q�̈ӌ����ő�����d���ׂ��ł���A�q����p�҂ƂȂ邱�Ƃ�O��ɏ����̂w�Ђɂ��čl�������͂Ȃ��B���Ə��p�ɂ��ẮA������\�����������A�w�Њ����̔��p�ɂ��Ă��b���Ă݂����v�Ƃ̂��Ƃł���B

�`����́A����Ŏ��g�̑��������������ꍇ�̂w�Њ����̎戵���͗������Ă������ł��邪�A���ɂw�Њ����𑼎Ђɏ��n������ɑ��������������ꍇ�ɂ͂ǂ̂悤�ɂȂ�̂��m���Ă��������Ǝv���Ă���B

�y���Y���p�ɂ��āz

�`����́A���j�b����ƒ����c����i45�j�͂ƂĂ������ǂ��A�������Y���߂��鑈�����N����͂��͂Ȃ��ƈ��S���Ă���B�܂��A2018�N�ɂw�Њ����j�b����ɑ��^�����ۂɂ́A�O�̂��߂Ɉ◯���Ɋւ��閯�@����ɂ�鏜�O���ӂ̑ΏۂƂ��Ă���A����̏��L���Y�ň�Y���������邱�Ƃɖ��͂Ȃ��ƍl���Ă���B

�y�`����̏��L���Y�̊T�v�z�i�����ŕ]���z�A�y�n�͏��K�͑�n���̕]�����K�p�O�j

�P�D���a���F�P��5,000���~

�Q�D�w�Њ����i�S�����j�F�R��6,000���~

�R�D����

�@(1)�y�n�i450�u�j�F9,000���~

�@(2)�����i�яZ��A�z20�N�j�F3,000���~

�S�D�w�Ж{�Гy�n�i500�u�j�F�P���~�i���j

�T�D���݃A�p�[�g

�@(1)�y�n�i200�u�j�F4,000���~

�@(2)�����i�z20�N�A�W���j�F1,000���~�i�N�Ԏ�����800���~�j

���v�F �V��8,000���~

���`����̑����ɌW�鑊���Ŋz�i�V��8,000���~�Ɋ�Â��Čv�Z�j�́A��Q��5,000���~�i�z��҂̐Ŋz�y���E���K�͑�n���̕]�����K�p�O�j�ƌ��ς����Ă���B

�i���j�w�Ђ͓y�n�̖����Ԋ҂Ɋւ���͏o�����`����ƘA���ŐŖ����ɒ�o���A�`����ɒʏ�̒n����x�����Ă���B

�y�w�Ђ̊T�v�z

���{���@�F6,000���~

��ЋK�́F����

�]�ƈ����F100�l

���㍂�@�F30���~

�o�험�v�F�P��2,000���~

�����Y�@�F14���~

����\���i���s�ϊ�������12�����j�F�`����S�����A���j�b����W����

�����̑����ŕ]���z�F�ގ��Ǝ�䏀���z9,000�~�^���A�����Y���z12,000�~�^��

���w�Њ����͏��n���������ł���B

�y�e���W�}�z

part1 �|�C���g���

1. �[�Ŏ����̕s���E�����ł̌y����

(1) �����ی��E���Ɋ��̊��p

(2) �����ސE���x�����i�������AA����͎��ԂƂ��Ċ��S�Ȉ��ނł��邱�Ƃ��K�v�j

(3) ���Њ����]���̈��������i�z���E���v�E�����Y�̈������j

(4) ���K�͑�n�̓���̊��p

(5) ���n��������̏Z��擾���������^�̔�ېŐ��x�̊��p

(6) ���ꊔ���̑����ŁE���^�ł̔[�ŗP�\�E�Ə����x�̌p���K�p

(7) M&A�ɂ�銔�����n

2. ��Y������E���Y���p��

(1) �⌾�̍쐬

(2) M&A�����{�����ꍇ�ɂ�����A�◯���Ɋւ��閯�@�̓���̉�������

(3) ���������Z�ېŐ��x�E���n��������̏Z��擾���������^�̔�ېŐ��x�̊��p

(4) ���ւ̋��玑�����^�̔�ېő[�u�̌���

(5) �z��ҋ��Z���̐ݒ�

3. M&A���{��̑����������̎��Њ����̎戵��

(1)���Ə��p�Ő��K�p���M&A�����{�����ꍇ�̎戵��

���Ə��p�Ő��̓�������p��AM&A���ɂ��[�ŗP�\���ꂽ�����̏��n�⍇���ɂ���Џ��ŁA��Ђ̉��U�����������ꍇ�A����K�p��5�N�ȓ��͈ꕔ���n�ł��P�\�ł���A5�N�o�ߌ�͏��n���̂ݗP�\�ł���ƂȂ�A�P�\�Ŋz�̑S���܂��͈ꕔ�Ɨ��q�ł̔[�t���K�v�ƂȂ�B�������A�o�c�������Ɉ������Ă���ꍇ�ɂ́A���n�E�����E���U���̑����ŕ]���z�Ŕ[�t���z���Čv�Z����A�����̔[�ŗP�\�z�Ƃ̍��z�͗P�\�����B

�{��ł͌�p�҂ł��钷�jC����́A������X�Д��p���������Ă��邱�Ƃ���A�������^������ސE���̑��z���Г��K��Œ�߂邱�ƂŁA������������P�\�Ŋz�̔[�t�ɔ����Ă������Ƃ��K�v�ł���B

(2)���������Z�ېł�K�p���������̑��^�ł̉ېŊW

���Ə��p�Ő��̓�������p��ɁAM&A���ɂ��[�ŗP�\���ł���ꂽ�ꍇ�ł��A���������Z�ېł̓K�p���Ă���Ƃ��́A���ʍT��2,500���~�܂ł̑��^�ɂ͑��^�ł������炸�A2,500���~���镔���ɂ��Ă͈ꗥ20���ʼnې������B

����ɑ��A���������Z�ېł��Ă��Ȃ������ꍇ�A�[�ŗP�\�ł��莞�ɂ͗�N���^�Ƃ��čō�55���̐ŗ��ʼnې�����邽�߁A���^�ŕ��S�ɑ傫�ȈႢ����������B

�{��̏ꍇ�͎��Ə��p�Ő��̓��ኈ�p���ɑ��������Z�ېł̓K�p���Ă��邽�߁A���^�ł̐ŕ��S�͑啝�ɗ}���邱�Ƃ��\�Ǝv����B

4. M&A�����{�����ꍇ�ɂ�����A�◯���Ɋւ��閯�@�̓���̉�������

�◯���Ɋւ��閯�@�̓���ɂ��A�◯���Z���b���Y���z�ɎZ�����Ȃ��u���O���Ӂv��Z���z���Œ肷��u�Œ荇�Ӂv�������ꍇ�A���Њ����Ɋւ��◯���N�Q�z������������邱�Ƃ��ł���B�������A���ӌ����p�҂��Ώۊ��������n������A�Ώۉ�Ђ̑�\�҂�ޔC�����ꍇ�ɂ́A��p�҈ȊO�̐��葊���l�́A���̐��葊���l�Ƌ����������ӂ�����������A��p�҂ɑ��ċ��K�̎x���𐿋����铙�́A���炩���ߍ��ӎ��ɒ�߂�ꂽ�[�u���Ƃ����Ƃ��\�B

�܂�A���ӎ��͑Ώۉ�Ђ̈���I�ȑ�����ړI�ɁA��p�҈ȊO�̐��葊���l�͏��O���ӁE�Œ荇�ӂ����Ă��邽�߁A�����̏��n���\�҂̑ޔC�ɂ��A���ӎ��ƈقȂ�ƂȂ����ꍇ�ɂ́A���ӂ̉�������K�x�������ɂ���p�҈ȊO�̐��葊���l�ɂ������Ȉ�Y�����ƂȂ�悤�ɁA���炩���ߍ��ӎ��Ɏ�茈�߂Ă������Ƃ��A�o�c���p�~�����@��ɒ�߂��Ă���B

�{��̏ꍇ���AX�Њ����Ɋւ��Ă͏��O���ӂ��Ă�����̂́AM&A�ɂ�芔�������������ꂽ�ꍇ�ɂ́A���������j�ɕ������O���^�ƂȂ��Ă��܂����߁A���ӂ̉�������K�x�������́A���ӎ��̎�茈�߂ɏ]�����Ή����K�v�ƂȂ�Ǝv����B

���e�o�ƐE�Ɨϗ�

FP�̐E�Ɨϗ��́A�ڋq���v�̗D��A���`���A�����`���i�A�J�E���^�r���e�B�j�A�@�߂̏���i�R���v���C�A���X�̓O��j�A�ڋq�̐����E���Ӂi�C���t�H�[���h�E�R���Z���g�j�A�\�͂̌[���̂U�B

�{��ł́AFP�ƌڋq�̗��v�����⎖�Ə��p���@���Ɋւ���ڋq�̗���x���m�F����ǖʂł͂Ȃ��A���Z���i����@���ɂ�����d�v�����̐����`���Ɋւ��i�K�ł��Ȃ������ł��̂ŁA��ԏd�v�Ȃ̂́A�u���ЂƂ�M��A���������Ă���v�Ƃ������Ɏ戵���ɒ��ӂ�v���鎖���ł��邱�Ƃ���A�ڋq�̔閧�R�k��h�~����u���`���v�Ƃ������ƂɂȂ邩�Ǝv���܂��B

�����̎������̌��J�̌��k

FP��u��

��FP���ʐM�u����

��LEC��FP�u���i�L�[���[�h�������Łu1���v�ƌ����j�@�ˁ@FP�i�t�@�C�i���V�����E�v�����i�[�j�T�C�g�͂�����

![]()

��1��FP�Z�\�m�i�w�Ȏ�����j��WEB�u���@�ˁ@�P���e�o�Z�\�m���i��u���i���i��h�b�g�R���j

���ʋΒ��ɉ����w�K����Ȃ�@�ˁ@�e�o �ʋu��

![]()

���ИJ�m�E��E������Ɛf�f�m������Ȃ�@�ˁ@���z��z�T�[�r�X�y�E�P�z�[�_�C�z

![]()