2022年2月5日実技part2

2022年2月5日実技part2

part2 問題文

●設 例●

Aさん(55歳)は、大手家電メーカーに勤務し、S市内の自宅で妻Bさん(52歳)と2人で暮らしている。商社に勤務する1人息子の長男Cさん(25歳)は、海外に赴任している。

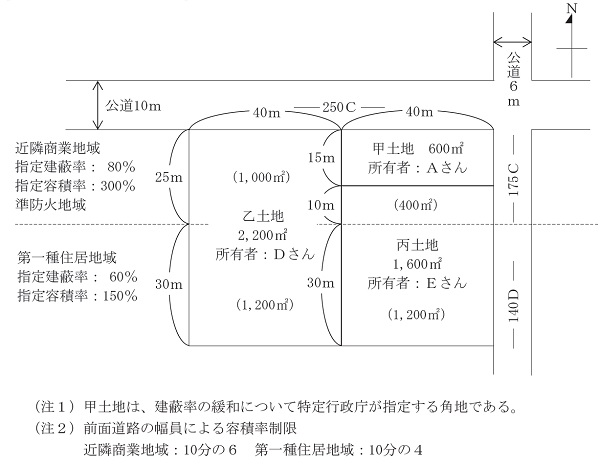

Aさんは、自宅のほかに、5年前に父親から相続した甲土地(地積600㎡)を所有している。甲土地は、S市内の準幹線道路沿いにあり、現在は貸駐車場(収入は月額30万円程度)として利用しているが、周辺は沿道後背地の人口増加に伴い、店舗建設が盛んである。Aさんは、収益性がより高い店舗誘致による有効活用を求めて複数の不動産会社に相談したが、甲土地単体では地積および形状から難しいとのことであった。

そのような折、Aさんは、乙土地を所有するDさん、丙土地を所有するEさんのそれぞれから、共同して有効活用を行ってみないかと下記の提案を受けた。

【I案:所有者Dさん・X社からの提案内容】

・乙土地(地積2,200㎡)は、甲土地の西側に位置し、貸駐車場として利用されている。

・X社(東証一部上場企業)は、甲土地と乙土地を、借地期間30年の事業用定期借地権方式により借り受け、その一体地上に、鉄骨造3階建て、延べ面積4,800㎡(1~3階いずれも約1,600㎡)、耐火構造のホームセンター(1・2階:店舗、3階:店舗・事務所・倉庫、屋上:駐車場)の建設を計画している。

・X社は、月額336万円(平均1,200円/㎡)の地代を、Aさん・Dさん双方が合意した配分でそれぞれに支払う。Dさんは、地積の比率による地代配分を希望している。

・乙土地単体では、主に建築基準法の観点から、X社が計画している店舗を建設することができないとのことである。

【II案:所有者Eさん・Y社からの提案内容】

・丙土地(地積1,600㎡)は、甲土地の南側に位置し、資材置き場として利用されている。

・Y社(東証一部上場企業)は、甲土地と丙土地を、借地期間30年の事業用定期借地権方式により借り受け、その一体地上に、鉄骨造平屋建て、延べ面積(建築面積)1,300㎡、耐火構造のドラッグストア(1階:店舗、屋上:駐車場)の建設を計画している。

・Y社は、月額264万円(平均1,200円/㎡)の地代を、Aさん・Eさん双方が合意した配分でそれぞれに支払う。Eさんは、地積の比率による地代配分を希望している。

・丙土地単体では、主に建築基準法と顧客の導線等に係る立地条件の観点から、Y社が計画している店舗を建設することができないとのことである。

Aさんは、甲土地を売却する意向はなく、今回の提案を前向きに検討したいと思っており、Ⅰ案とⅡ案のどちらがより望ましいか、特に地積の比率以上の地代配分を受けるためにどのような交渉をすべきか、アドバイスを求めている。なお、各土地の相続税路線価による評価額は、甲土地が1億6,000万円、乙土地が4億8,000万円、丙土地が2億2,000万円である。

(FPへの質問事項)

1.Aさんに対して、最適なアドバイスをするためには、示された情報のほかに、どのような情報が必要ですか。以下の(1)および(2)に整理して説明してください。

(1)Aさんから直接聞いて確認する情報

(2)FPであるあなた自身が調べて確認する情報

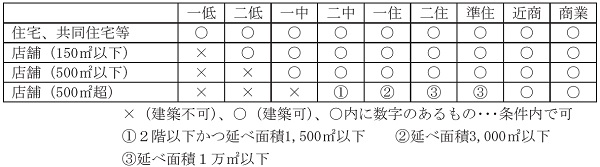

2.I案で、乙土地単体ではX社が計画している店舗を建設できない理由として、どのようなことが考えられますか。

3.II案で、丙土地単体ではY社が計画している店舗を建設できない理由として、どのようなことが考えられますか。

4.あなたはAさんにⅠ案とⅡ案のどちらを勧めますか。また、有利な地代配分を得るために、隣地所有者に対してどのような交渉が考えられますか。その理由とともに教えてください。

5.本事案に関与する専門職業家にはどのような方々がいますか。

【甲土地および周辺地の概要】

【参考】

part2 ポイント解説

1. アドバイスに当たって必要な情報

(1) Aさんから直接聞いて確認する情報

甲土地は相続で取得しているが、相続により財産を取得した場合、その取得日・取得費を引き継ぐことから、当時の状況の詳細が分かる資料があるかという確認が必要。

また、甲土地の有効活用において、Aさんが希望する利回りや、引き受け可能なリスクについて、確認することが必要。

借地期間は30年と長期にわたり、借地期間の満了時期に相続が発生する可能性もあるため、妻や子の意向を確認しておきたい。

また、長期にわたって利害関係者となる、乙土地所有者Dさんや丙土地所有者Eさんとの間に、過去のトラブルの有無等の今まで個人的な関係があるかを確認しておきたい。

(2) FP自身が調べて確認する情報

顧客が関知していない状況や、忘れている事項がある可能性もあるため、物件の登記簿と、現地の確認を行うことで、所有権・抵当権等の権利状況や土地・建物の物理的状況を、実際に確認することが必要。

また、I案とII案それぞれの有効活用案を検討するために、X社・Y社の財務資料や出店時の周辺地域での評判等の調査が必要。また、併せて乙土地所有者Dさんや丙土地所有者Eさんに関する情報も地元の不動産事業者等にヒアリングし、長期にわたって利害関係者となることに問題が無いか確認しておきたい。

2. I案で、乙土地単体ではX社が計画している店舗を建設できない理由

建築物の敷地が異なる用途地域にわたる場合、その敷地全体に対して、過半の属する用途地域の用途制限が適用されるため、乙土地単体で有効活用しようとした場合には、第一種住居地域の用途制限が適用される。

従って、【参考】より500㎡超の店舗を建築する場合、延べ面積は3,000㎡以下である必要があるが、建築予定のホームセンターは延べ面積4,800㎡であるため制限を超過してしまうことになる。

甲土地と乙土地を一体として建築物の敷地とする場合、近隣商業地域部分が甲600㎡+乙1,000㎡=1,600㎡となり、甲・乙土地全体2,800㎡の過半となるため、近隣商業地域の用途制限が適用される。

従って、【参考】より店舗建築において延べ面積の制限が無くなるため、建築予定のホームセンターは用途地域による制限をクリアすることが可能となる。

3. II案で、丙土地単体ではY社が計画している店舗を建設できない理由

建築物の敷地が異なる用途地域にわたる場合、その敷地全体に対して、過半の属する用途地域の用途制限が適用されるが、丙土地単体と、甲土地・丙土地の一体利用のいずれの場合も、第一種住居地域の用途制限が適用される。

従って、【参考】より500㎡超の店舗を建築する場合、延べ面積は3,000㎡以下である必要があるが、建築予定のドラッグストアは延べ面積1,300㎡であるため制限の範囲内である。

ここで、防火規制がそれぞれ異なる土地にまたがっている場合、もっとも厳しい規制が課されるため、丙土地単体で有効活用する場合全て準防火地域扱いとなる。

準防火地域で耐火建築物や準耐火建築物を建築する場合、10%の建ぺい率緩和を受けることができる。

(以前は緩和対象は防火地域のみだったが、法改正により2019年6月より、準防火地域に耐火建築物や準耐火建築物を建築する場合でも10%の建ぺい率緩和の対象となった。)

また、建築物の敷地が、建ぺい率の異なる2つ以上の地域にわたる場合、敷地全体の最大建築面積は、「各地域の面積×各建ぺい率」の合計となる。

よって乙土地の建築面積の上限は、

近隣商業地域部分:400㎡×(80%+10%)=360㎡

第一種住居地域部分:1,200㎡×(60%+10%)=840㎡

土地全体の上限:360㎡+840㎡=1,200㎡ < ドラッグストアの建築面積1,300㎡ となってしまい、建築面積の上限を超過することになる。

そこで、甲土地と丙土地で一体利用した場合、特定行政庁が指定する角地による10%緩和と併せて20%緩和を受けることで、建築面積の上限内で建築することが可能となる。

近隣商業地域部分:(600㎡+400㎡)×(80%+20%)=1,000㎡

第一種住居地域部分:1,200㎡×(60%+20%)=960㎡

土地全体の上限:1,000㎡+960㎡=1,960㎡ > ドラッグストアの建築面積1,300㎡

また、丙土地単体で有効利用する場合、接する道路は幅員6mの公道のみとなり、顧客の導線や搬出入等の業務用の導線として制限が多くなってしまうことから、幅員10mの公道にも接することができる甲土地・丙土地の一体利用が望ましいと思われる。

4.望ましい土地の有効活用案・有利な地代配分を得るために必要な交渉

地積の比率による地代配分とした場合、I案とII案それぞれで受け取れる地代収入額は以下の通り。

I案:336万円×600㎡/(600㎡+2,200㎡)=72万円

II案:264万円×600㎡/(600㎡+1,600㎡)=72万円

ここで、各土地の評価額は、甲土地が1億6,000万円、乙土地が4億8,000万円、丙土地が2億2,000万円であるため、それぞれの案における甲土地の評価額の割合は以下の通り。

I案:1.6億円/(1.6億円+4.8億円)×100=25%

II案:1.6億円/(1.6億円+2.2億円)×100=約42%

つまり、II案の方が評価額ベースでは同程度の価値のある土地の一体利用であることから、地積の比率による地代配分は不十分であると交渉しやすいと思われる。

仮に評価額の比率による地代配分とした場合、I案とII案それぞれで受け取れる地代収入額は以下の通り。

I案:336万円×25%=84万円

II案:264万円×42%=110.88万円

また、一体利用後の土地全体の形状を比較すると、I案は甲土地が右側にはみ出たやや不整形地となるのに対し、II案は特定行政庁が指定する角地で十分な幅員のある複数の公道に接する地積の大きな整形地となるため、不動産としての利用価値はI案よりも非常に高いと思われる。

このため、30年の借地期間の満了後も、引き続き有利な条件で土地利用が継続できる可能性が高く、仮に丙土地所有者Eさんに売却する場合や、丙土地との共同売却する場合でも、高い評価額が期待できる。

従って、本問の場合AさんにはII案を勧め、地代配分は評価額の比率に基づいた額に近付けるように交渉するべきと思われる。

5. 関与すべき専門職業家

事業用借地権の利用における、測量結果に基づく適正な不動産価格・地代、賃料の算定は、不動産鑑定士が適当。

また、甲土地の不動産収入に関する課税上の取扱いに関する具体的な税務相談については税理士、事業用定期借地権の登記については司法書士が適当。

◆この試験問題の公開体験談

FP対策講座

<FP対策通信講座>

●LECのFP講座(キーワード検索欄で「1級」と検索) ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●1級FP技能士(学科試験対策)のWEB講座 ⇒ 1級FP技能士資格対策講座(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()