2022�N2��6�����Zpart1

2022�N2��6�����Zpart1

part1�@��蕶

���� �ၜ

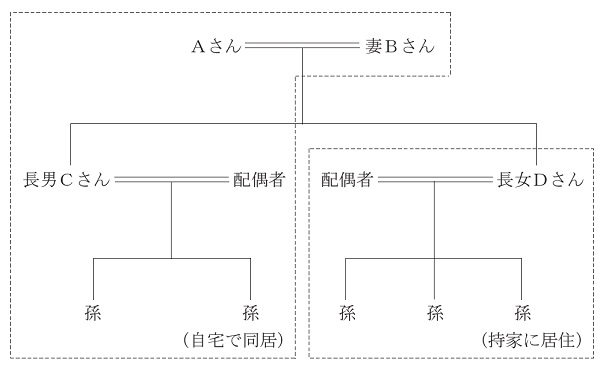

�`����i70�j�́A��N�A40�N�O�ɑn�Ƃ����w������Ёi�����ЁE�����Ɓj���l���`����Ǝ҂�ʂ��đ�O�҂ɔ��p���A�ސE���Ƃw�Њ����̏��n��������킹�Ė�Q���~��������B�`����́A�o�c�҂Ƃ��Ă̍Q�����������X����������A�Ȃa����i70�j�Ɖ��₩�ȓ��X���߂����Ă���B

�y�s���Y���Ƃ̖@�l���z

�`����́A�l�ŕs���Y���Ƃ��c��ł���B�����͗ǍD�ŁA�N�Ԗ�2,000���~�̕s���Y�����Ă���B����A���Z�@�ւ̒S���҂���u�@�l��ݗ����ď����̕��U��}���Ă͂������ł����B���̍ۂɂ́A���Z����O�����Ɍ��������Ă��������܂��v�Ƃ̘b������A�@�l�̐ݗ����������Ă���B

�܂��A�`����́A���N�A�����������s���Ă���A���N�����̗��v�Ă���B���ɖ@�l��ݗ������ꍇ�A����܂Ōl�ōs���Ă�������������@�l�ɐ�ւ���ƐŖ��ʂŗL���ɂȂ�̂��ǂ����m�肽���Ǝv���Ă���B

�y�яZ��̌����z

�`����́A����ōȂa����A���j�b����i44�j�Ƒ��Ɠ������Ă���B�`�����e�̑����ɂ��擾��������́A�z60�N���ĘV�������ڗ����A�܂����j�b����̎q���傫���Ȃ��Ă������Ƃ���A�яZ��Ɍ��đւ��悤�ƍl���Ă���A���j�b����Ƒ����^�����Ă���B�`����́A�яZ��̌��z�����̑S�z�i5,000���~�j�S�������ł��邪�A�����̑����܂��A���ւ���̌������`�̈ꕔ�j�b���`�ɂ��邽�߂ɂ͂ǂ̂悤�ɂ���悢�̂��m�肽���Ǝv���Ă���B

�����c����i42�j�́A��Ј��̕v�ƂR�l�̎q�̂T�l�ŕv���L�̎��Ƃŕ�炵�Ă���A���Ƃɖ߂�\��͂Ȃ��A���Ƃ�яZ��Ɍ��đւ��邱�ƂɈ٘_�͂Ȃ��B�����A���N�S���Ɏq�̑�w�i�w�ƍ��Z�i�w���d�Ȃ�A�����̕��S���傫���Ȃ邱�Ƃɕs���������Ă���A�`����Ɏx�������߂Ă���B

�`����́A���j�b����A�����c����̂��ꂼ��̖��`�̗a�������ɉƒ��������疈�����z��ςݗ��ĂĂ���A���̎c���͊e2,000���~���x�ƂȂ��Ă��邪�A�ʒ��ƈ�ӂ͂`���ۊǂ��A�q�ǂ������ɑ��^�����F���͂Ȃ��B�����́A�q�ǂ������ɂ܂Ƃ܂����������K�v�ƂȂ����ꍇ�ɂ��ł��n�����Ǝv���Ă���B

�܂��A�`����́A�q�ǂ������ɐ��O���^�����邱�Ƃŏ����̑����ł��y�����邱�Ƃ��ł���Ƃ̘b���A�q�ǂ��������]�ނȂ�ϋɓI�Ɏx�����Ă��������Ǝv���Ă���B

�y�`����i���`�j�̏��L���Y�̊T�v�z�i�����ŕ]���z�A�y�n�͏��K�͑�n���̕]�����K�p�O�j

�P�D���a�� �F �R��2,000���~

�Q�D��ꊔ�� �F 5,500���~

�R�D����

�@(1)�y�n�i330�u�j �F �P���~

�@(2)���� �F 500���~

�S�D���݃}���V����

�@(1)�y�n�i500�u�j �F �P���~

�@(2)���� �F 5,000���~

���v �F �U��3,000���~

���`����̑����ɌW�鑊���Ŋz�i�U��3,000���~�Ɋ�Â��Čv�Z�j�́A��P��9,000���~�i�z��҂̐Ŋz�y���E���K�͑�n���̕]�����K�p�O�j�ƌ��ς����Ă���B

�y�e���W�}�z

part1 �|�C���g���

1. �����ŁE�����ł̌y����

(1) �@�l�̐ݗ��i�@�l�ł̔��ŗ��Ə������U�ɂ�鏊���Œጸ���ʗL��j

(2) �@�l�̐ݗ���̖����ސE���x�����i�@�l�ł̒ጸ�A�ސE�����T���ɂ�鏊���Œጸ���ʂ��L��j

(3) �����ی��̊��p�i�@�l�_�Ƃ��y�����ʗL��j

(4) ���K�͑�n�̓���̊��p

(5) �ݗ������@�l�ւ̕s���Y�̔��p

2. ��Y������E���Y���p��

(1) �⌾�̍쐬

(2) ���������Z�ېŐ��x�̊��p

(3) ���n��������̏Z��擾���������^�̔�ېŐ��x�̊��p

(4) ���ւ̋��玑�����^�̔�ېő[�u�̌���

3. �s���Y���Ƃ̖@�l��

���L����s���Y���A�ݗ������@�l����s�Z��������ōw�����邱�ƂŁA���ݎ������l�Ɩ@�l�ɕ��U�����邱�Ƃ��\�B

�������b�g

�E���ݎ����͖@�l�̂��̂ƂȂ邽�߁A�@�l�ł̔��ŗ��Ə������U�ɂ�鏊���Ōy�������L��B

���f�����b�g

�E�@�l���ɂ��s���Y�擾�ɂ��o�^�Ƌ��ŁE�s���Y�擾�ŁA�I�[�i�[���ɂ͕ۗL�s���Y�̖@�l�ւ̏��n�ɂ����n�����ł̕��S�L��B

�E���ݎ����͖@�l�̂��̂ƂȂ邽�߁A�I�[�i�[�����R�Ɏg���邨���ɐ�����������悤�ɂȂ�i������V�͈͓̔��j�B

�����̕���̒��

�y�n�̖��`�͌l�̂܂܂Ƃ��A�����̂ݖ@�l�ɏ��n���邱�ƂŁA�s���Y�����̏������U��}��A�����̑������ɓy�n��@�l�ɏ��n���邱�ƂŁA�[�Ŏ������m��������@����ĉ\�B

�@�l�͌l�̓y�n�����`�ƂȂ邽�߁A�Ŗ����Ɂu�y�n�̖����Ԋ҂Ɋւ���͏o���v���o���邱�ƂŁA�ؒn���̔F��ېł���������Ƃ��ł���B����ɁA�y�n�͑ݑ�n�ƂȂ�A�������ɂ͎��p�n���z��80�������z�Ƃ��ĕ]������邽�߁A�����ő�ɂ��Ȃ�B

���y�n��20�����z�]�����͖@�l�̊����]���ɉ��Z����邪�A��p�҂ւ̊����̐��O���^���ɂ��A�����ŕ]���ɂ͔��f����Ȃ��悤�邱�Ƃ��\�B

4�D���������̖@�l�ւ̐�ւ�

�l�̏ꍇ�A��ꊔ���̏��n�����͐\�������ېł̑Ώۂł��邽�߁A����N�̊����̏��n������\�������ېł�I�������z�������Ƒ��v�ʎZ�\�����A���̎�ނ̏����Ƃ͑��v�ʎZ�̑ΏۊO�ƂȂ�B����ɑ��A�@�l�̏ꍇ�A�@�l�Ƃ��Ď��{�������ƂɊւ��ẮA�S�Ė@�l�̎��ƂƂ��Ĉ����邽�߁A�s���Y���Ƃ⊔�������ɂ�鑹�����A���̎��Ƃɂ����v�Ƃ̑��v�ʎZ���\�ƂȂ�B

�܂��A�l�ł́A��ꊔ���̏��n�����͊m��\�����邱�Ƃŗ��N�ȍ~3�N�ԌJ�z�\�����A�@�l�ł́A�F�\���ł�������{���̊z�Ɋւ�炸�A�������̌J�z�T���̊��Ԃ�10�N���ƂȂ�B

����ɁA�@�l�̕����o��̎Z���\�Ȕ͈͂��L���A�ŗ����l�ł�20.315���ł���̂ɑ��A�@�l�͎��{��1���~�ȉ��ł���Ώ���800���~�܂ł�15���i800���~���̕�����23.4���j�ł��邽�߁A�����E���v�̂����ꂪ���������ꍇ�ł��A�Ŗ���@�l�̕����L���ƂȂ�B

5. �яZ��̌������`�̈ꕔ�j���`�Ƃ�����@

�����I�ȑ������l�������ꍇ�A���K�͑�n�̓���́A�яZ��ɂ��Ă͓������Ɨ����Ă��Ă��K�p�\�ł���A�܂��P�Ə��L�̌����i�q�̒P�Ə��L���܂ށj�̏ꍇ�₻�ꂼ��̎��������L�o�L�����ꍇ�ɂ́A�~�n�S�ĂɓK�p�����B�������A���ꂼ��̋��Z�������敪�������L�o�L���A�e�q���ʐ��v�̏ꍇ�ɂ́A�~�n�S�Ăɂ��ē��Ⴊ�K�p����Ȃ��B

�{��̏ꍇ�A�������`�̈ꕔ�j���`�ɂ��邽�߂ɂ́A�����̖��`�ɂ��Ă͏o���䗦�ɉ��������L���`�ɂ��Ă������Ƃ��K�v�Ǝv����i�e���сE�q���т̗������o�����ēяZ������z�����ꍇ�A�����ꂩ�̒P�Ɠo�L�Ƃ���Ƒ��^�ł̉ېőΏ��ƂȂ邽�߁j�B

���jC����ɏo�����鎑�͂��s������ꍇ�ɂ́A���Z�@�ւ���̗Z���őΉ����邱�ƂɂȂ邪�A���n��������̏Z��擾���������^�̔�ېŐ��x�̊��p�ɂ��AA�����z�������x�����邱�ƂŁA���z�܂ő��^�ł��ېłɂ��Ē��jC����v�Ȃ̕��S���y�����邱�Ƃ��\�B

6�D���`�a���Ɛ��O���^�̎戵��

�Ƒ����`�̗a���́A���^�_���쐬���Ă��炸�A�a�����`�l�ɑ��^�����F�����Ȃ��ꍇ�A���^�҂̑��������̍ۂɑ������Y�Ƃ݂Ȃ���A�����ŕ��S����������\��������B

���j�̖��`�a���ɂ��ẮA����яZ��̌��z�\�肪���邱�Ƃ���A���n��������̏Z��擾���������^�̔�ېŐ��x�����p���邱�Ƃő��^�ŕ��S���y���\�Ǝv����B�܂��A�c�z�ɂ��Ă����㑡�^�_���쐬���A��N���^�̔�ېŘg�����p���Ȃ��疼�`�a����K�ɑ��^���Y�Ƃ��Ă������Ƃ��Ă���B

�����̖��`�a���ɂ��ẮA���ւ̋��玑�����^�̔�ېő[�u�A���������Z�ېł̊��p�ɂ��A�����ŁE���^�ŕ��S���y���\�Ǝv����B

���e�o�ƐE�Ɨϗ�

FP�̐E�Ɨϗ��́A�ڋq���v�̗D��A���`���A�����`���i�A�J�E���^�r���e�B�j�A�@�߂̏���i�R���v���C�A���X�̓O��j�A�ڋq�̐����E���Ӂi�C���t�H�[���h�E�R���Z���g�j�A�\�͂̌[���̂U�B

�{��ł́AFP�ƌڋq�̗��v������ڋq�̔閧�R�k�����O����ǖʂł͂Ȃ��A���Z���i����@���ɂ�����d�v�����̐����`���Ɋւ��i�K�ł��Ȃ������ł��̂ŁA��ԏd�v�Ȃ̂́A�l�X�ȏ����ŁE�����ł̌y����E���Y���p��̕��@�₻���K�p�������ʂ�������Ɛ������ڋq�̗���x���m�F����u�C���t�H�[���h�E�R���Z���g�v�Ƃ������ƂɂȂ邩�Ǝv���܂��B

�����̎������̌��J�̌��k

FP��u��

��FP���ʐM�u����

��LEC��FP�u���i�L�[���[�h�������Łu1���v�ƌ����j�@�ˁ@FP�i�t�@�C�i���V�����E�v�����i�[�j�T�C�g�͂�����

![]()

��1��FP�Z�\�m�i�w�Ȏ�����j��WEB�u���@�ˁ@�P���e�o�Z�\�m���i��u���i���i��h�b�g�R���j

���ʋΒ��ɉ����w�K����Ȃ�@�ˁ@�e�o �ʋu��

![]()

���ИJ�m�E��E������Ɛf�f�m������Ȃ�@�ˁ@���z��z�T�[�r�X�y�E�P�z�[�_�C�z

![]()