2010年2月7日実技part2

2010年2月7日実技part2

part2 問題文

●設

例●

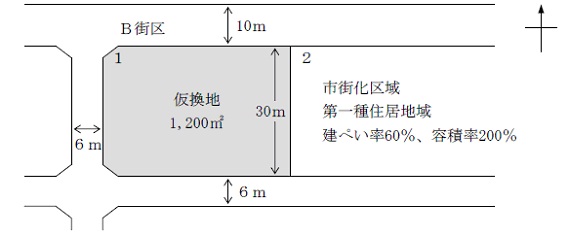

首都圏近郊のK市に住むAさん(64歳)は、地元で農業を営んでいる。家族は妻(61歳)と隣町に嫁いだ長女(38歳)、K市内で工務店を経営する長男(36歳)の4人である。長男は結婚しており、妻と2人の子供の4人でAさん宅の近くに新居を構え住んでいる。Aさんが所有する農地のうち、K市北部に所有する農地の一部(畑

1,600㎡)が、15年ほど前に、新しい鉄道建設計画に伴い事業化された土地区画整理事業地内に編入されていたが、この土地について、この度、新駅の開業に合わせて仮換地が指定された(下図)。

仮換地の所在地は、新駅から徒歩約5分で準幹線道路に面している。当地域はK市北部の拠点となる新市街地として重点的に整備されることになっており、新駅の周辺にはすでに大型複合店舗、タワーマンションの建設が始まるなど、急ピッチで街造りが行われている。仮換地のあるB街区周辺の工事はほぼ終了しており、使用収益開始の時期は1年後が予定されている。

早速、K市内の不動産業者(甲不動産)から、「市内の乙建設が建て売りをしたいので仮換地の西側半分(600㎡)を譲ってほしいという申し出が来ているので、検討してもらえないか」という話があった。価格は同一地区内の保留地(住宅地)の販売価格と同額の15万円/㎡、総額9,000万円でどうかとのことであった。

Aさんは、この土地を売却することは考えていなかったが、以前世話になった甲不動産がしきりに勧めるため、この話に乗ってもいいかなと思い始めた。その場合には、土地の売却で得た資金を次のように使用したいと考えている。

(1)長女に住宅の取得資金として、4,000万円を贈与する。

(相続時精算課税制度、直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税制度を適用)

(2)Aさんが3年前に自宅の改築を行ったときの借入金残額2,500万円を銀行に返済する。

(3)長男に会社の運転資金として2,500万円を相続時精算課税制度を適用して贈与する。

そこで、土地の売却の前に、土地売却の是非その他についてファイナンシャル・プランナーに相談することにした。

〈相談内容〉

1.今回土地を売却することについての是非。

2.西側半分だけ売却してもよいか。提示を受けた価格は妥当か。

3.売却後の資金使途の計画について問題はないか。

4.仮換地とは、どういうものか。

part2 ポイント解説

●顧客の抱える問題と解決策

1. 今回土地を売却することの是非

問題

仮換地を売却する場合、実際の売買の対象となるのは従前の土地となるが、購入した側が実際に使用収益できるのは仮換地という取扱いとなる。

対策

Aさんが売却できるのは従前の土地であり、仮換地そのものを売却できるわけではないため、売却の是非については従前の土地の売却条件として妥当かを判断する必要がある。

2. 西側半分だけ売却の是非と価格の妥当性

問題

仮換地の一部を売却するためには、それに対応するように従前の土地を分筆し、売買登記することが必要だが、その際土地区画整理事業の施行者と協議し、従前の土地を算定してもらうことが必要。

なお、土地区画整理事業での工事中であったとしても、従前の土地の現地確認が可能であれば、分筆登記は可能。

甲不動産は、同一地区内の保留地(住宅地)の販売価格と同額での売却を提案しているが、従前の土地価格と比較して妥当なものであるかが不明。

対策

土地区画整理事業の施行者と協議の上、売却予定の土地に対応する従前の土地を算定してもらい、甲不動産の提案する売却価格が妥当であるか確認する必要がある。

売却の際は、土地家屋調査士に従前の土地の測量・分筆を依頼する必要がある。

3. 売却後の資金使途の計画について

問題

長女への住宅取得資金の贈与については、相続時精算課税制度と直系尊属からの住宅取得資金の贈与における非課税制度により、4,000万円まで贈与税が課税されないため、問題はない(21年度改正の場合2,500+1,000+500、22年度改正の場合2,500+1500)。

また、長男への会社運転資金として2,500万円贈与も、相続時精算課税制度により贈与税は課税されず、問題はない。

Aさん自身の自宅改築時の借入れ金返済についても、問題はないが、これらで土地の売却代金を全てを使い切ってしまい、土地の譲渡益に対する課税を考慮していないため、納税資金が不足することが問題。

対策

売却額確定後、税理士の協力を仰いで正確な譲渡益・税額を確認し、納税額を考慮しながら、長男・長女への贈与や自身の借入れ金返済に配分する。

4. 仮換地とは、どういうものか

概要

仮換地とは、土地区画整理事業の際、その事業の対象枠内にある宅地について、事業の施行者(都道府県や市町村など)が、工事中に別の宅地を仮に指定し、各地権者が使用収益できるようにしたもの。

仮換地では、地権者は従前の宅地と同様に使用収益することが出来る。

また、仮換地を売却しようとする場合、実際の売買の対象となるのは従前の土地となるが、購入した側が実際に使用収益できるのは仮換地という取扱いとなる。

●FPと関連法規

土地の測量・分筆に関しては、土地家屋調査士を紹介し、具体的な税金の質問等に関しては、税理士を紹介すべきです。

また、媒介や契約代理等の宅地建物取引業法に規定する業務に該当するものについては、不動産業者を紹介すべきです。

本問では、顧客は土地の売却と相続について不安を感じているが、本問での売却には測量・文筆が伴うため、具体的な相談については、それぞれ土地家屋調査士・税理士の協力を仰ぐべきと考えます。

なお、媒介や契約代理等については、顧客は甲不動産に依頼すると思われるため、本問では紹介を要することはないと考えます。

FP対策講座

<FP対策通信講座>

●LECのFP講座(キーワード検索欄で「1級」と検索) ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●1級FP技能士(学科試験対策)のWEB講座 ⇒ 1級FP技能士資格対策講座(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()