問57 2010年9月応用

問57 問題文

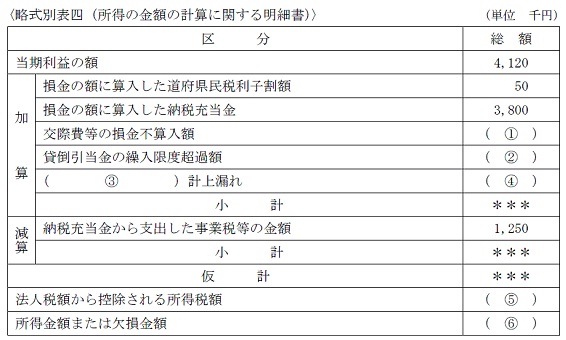

X社の平成23年3月期の〈資料〉と以下の〈条件〉をもとに,同社に係る法人税における平成23年3月期の〈略式別表四(所得の金額の計算に関する明細書)〉の空欄

(1)〜(6)

に入る最も適切な語句または数値を,解答用紙に記入しなさい。なお,別表中の「***」は,問題の性質上伏せてある。

〈条件〉

・設例に示されている数値等以外の事項は,いっさい考慮しないこととする。

・所得金額の計算上,選択すべき複数の方法がある場合は,X社にとって有利になるような方法を選択すること。

問57 解答・解説

法人税の計算に関する問題です。

まず、(1)の「交際費等の損金不算入額」ですが、追加経済対策「租税特別措置法の一部を改正する法律」により、平成21年4月から、交際費の損金算入限度額が400万円の90%から、600万円の90%に引き上げられました。

また、1人当たり5,000円以下の社外の人との飲食費等で、所定の事項を記載した書類も保存されている場合の金額は、税務上損金不算入となる交際費に含まれません。

よって、(1)の正解は、8,200千円−6,000千円×90%−470千円=2,330千円。

次に(2)の「貸倒引当金の繰入限度超過額」ですが、資本金1億円以下の中小法人の場合、貸倒引当金の繰入限度額は、以下のどちらか有利な方を選択できます。

A.「一括評価金銭債権の額」×「実績繰入割合」

B.「一括評価金銭債権の額」×「法定繰入率」

※実績繰入率=(過去3年間の貸倒損失額の合計×12/36)÷

(過去3年間の一括評価金銭債権額の合計÷3)

問題文では「過去3年間に貸倒の実績はない」とありますので、A方式で計算すると貸倒引当金の繰入限度額は 0円

ですね。

それに対してB方式だと、

繰入限度額=一括評価金銭債権の額62,500千円×法定繰入率0.8%=500千円 となります。

貸倒引当金は損金算入出来ますから、B方式のほうが有利ですので、B方式を採用します。

従って、(2)貸倒引当金の繰入限度超過額=貸倒引当金残高−繰入限度額

=3,200千円−500千円=2,700千円 。

次に(3)と(4)ですが、問題文では、X社と役員との土地取引が記載されています。

X社は時価10,000千円の土地を、2,900千円で役員から購入していますので、X社は7,100千円トクしています。

X社側ではこれを2,900千円で取得した会計処理を行っていますので、トクした7,100千円つまり7,100千円の利益については会計処理していないわけです。

従ってこの土地取引の受贈益7,100千円については、利益の計上漏れとされます。

よって(3)土地受贈益 (4)

7,100 です。

次に(5)の「法人税から控除される所得税額」ですが、問題文にある「預金の利子について源泉徴収(特別徴収)された所得税150千円」が該当します。

既に源泉徴収されている所得税については、法人税を計算するときに控除されるわけですね。

最後に(6)の「所得金額または欠損金額」ですが、これは以下の数式で表せます。

所得金額または欠損金額=当期利益+加算分−減算分+法人税額から控除される所得税額

(1)〜(4)の結果を当てはめると、

加算分=50+3,800+2,330+2,700+7,100=15,980 ですので、

(6)所得金額または欠損金額=4,120+15,980−1,250+150=19,000千円 です。

※計算結果がマイナスの場合は欠損金額、プラスの場合は所得金額となります。

FP対策講座

<FP対策通信講座>

●LECのFP講座(キーワード検索欄で「1級」と検索) ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●1級FP技能士(学科試験対策)のWEB講座 ⇒ 1級FP技能士資格対策講座(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()