第5問 2011年9月応用

第5問 問題文

次の設例に基づいて,下記の各問(《問63》〜《問65》)に答えなさい。

《設

例》

X社(非上場の株式会社,繊維製品製造業,資本金等の額40,000千円,発行済株式総数800,000株(すべて普通株式))の代表取締役社長であるAさん(75歳)は,事業承継対策として,長男であるBさん(50歳)に,Aさんが所有するX社株式(720,000株)の一部を贈与することを計画している。

Aさんは,X社の保有する土地の資産全体に占める割合が高く,特定の評価会社に該当して株式の相続税評価額が高くなることを懸念している。

なお,相続税におけるX社の株式の評価上の規模区分は,「大会社」である。

第5問 資料

1.X社の比準要素:

1株(50円)当たりの年配当金額

5円

1株(50円)当たりの年利益金額 8円

1株(50円)当たりの簿価純資産価額

219円

2.類似業種の比準要素:

類似業種の1株(50円)当たりの株価の状況

課税時期(贈与予定日)の属する月の株価

92円

課税時期(贈与予定日)の属する月の前月の株価

98円

課税時期(贈与予定日)の属する月の前々月の株価 93円

課税時期(贈与予定日)の前年の平均株価

96円

類似業種の1株(50円)当たりの年配当金額

2.8円

類似業種の1株(50円)当たりの年利益金額 6円

類似業種の1株(50円)当たりの簿価純資産価額

148円

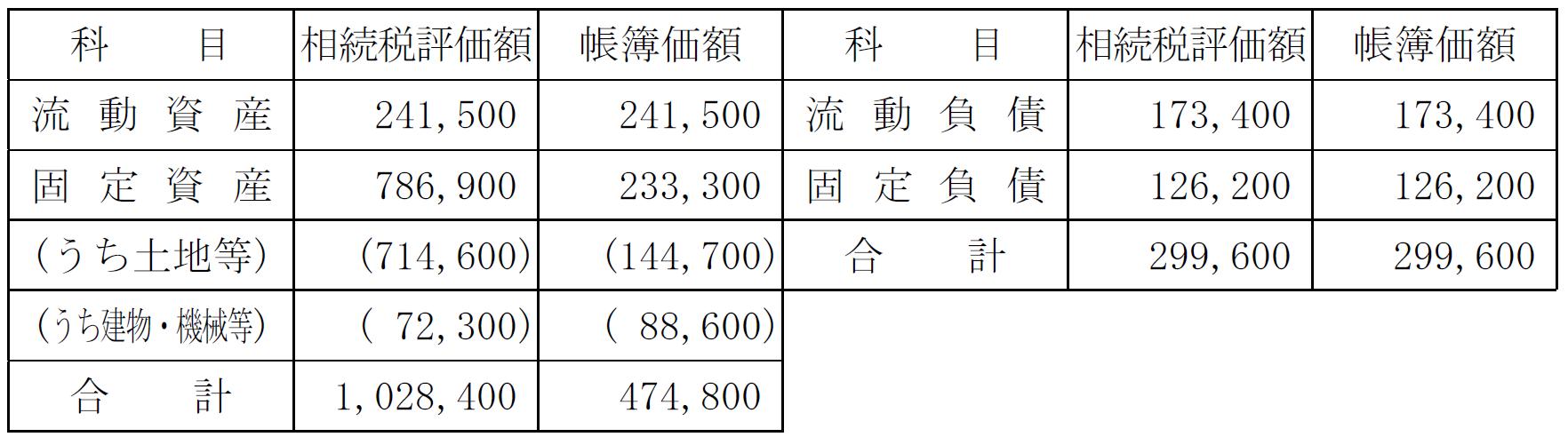

3. 贈与を予定している日の直前期のX社の資産・負債の相続税評価額および帳簿価額は,次のとおりである。

X社の資産・負債の相続税評価額および帳簿価額 (単位:千円)

上記以外の条件は考慮せず,各問に従うこと。

FP対策講座

<FP対策通信講座>

●LECのFP講座(キーワード検索欄で「1級」と検索) ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●1級FP技能士(学科試験対策)のWEB講座 ⇒ 1級FP技能士資格対策講座(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()