第5問 2012年1月応用

第5問 問題文

次の設例に基づいて,下記の各問に答えなさい。

《設 例》

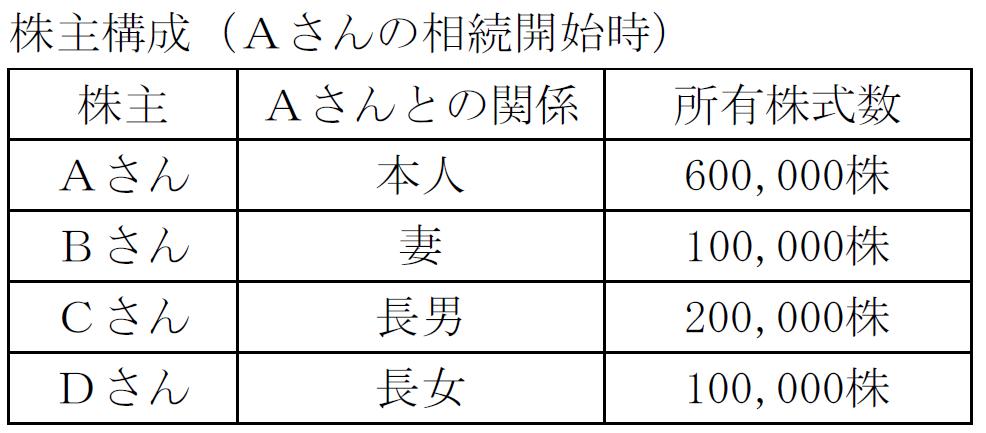

Aさんは,平成23年11月3日に死亡した。Aさんの相続人は,妻Bさん,長男Cさんおよび長女Dさんの3人である。AさんはX社の代表取締役であったが,平成23年8月にその地位を長男Cさんに譲った。長男Cさんは,Aさんが所有していたX社の株式60万株を相続により取得するとともに,「非上場株式等についての相続税の納税猶予」の適用を受ける予定である。そこで,ファイナンシャル・プランナーに相談することにした。

第5問 資料

1.X社の概要(非上場の株式会社)

業種:電気機械器具製造業

資本金等の額:50,000千円(発行済株式総数1,000,000株,株式はすべて普通株式で議決権は1株につき1つ)

相続税におけるX社の株式の評価上の規模区分は,大会社であり,特定の評価会社には該当しない。

2.X社の比準要素

1株(50円)当たりの年配当金額 6.0円

1株(50円)当たりの年利益金額 11円

1株(50円)当たりの簿価純資産価額 273円

3.類似業種の比準要素

類似業種の1株(50円)当たりの株価の状況

課税時期の属する月の株価 229円

課税時期の属する月の前月の株価 215円

課税時期の属する月の前々月の株価 209円

課税時期の前年の平均株価 190円

類似業種の1株(50円)当たりの年配当金額 4.4円

類似業種の1株(50円)当たりの年利益金額 6円

類似業種の1株(50円)当たりの簿価純資産価額 235円

4.直前期のX社の資産・負債の相続税評価額および帳簿価額は,次のとおりである。

(単位:千円)

上記以外の条件は考慮せず,各問に従うこと。

FP対策講座

<FP対策通信講座>

●LECのFP講座(キーワード検索欄で「1級」と検索) ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●1級FP技能士(学科試験対策)のWEB講座 ⇒ 1級FP技能士資格対策講座(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()