2012年2月5日実技part2

2012年2月5日実技part2

part2 問題文

●設

例●

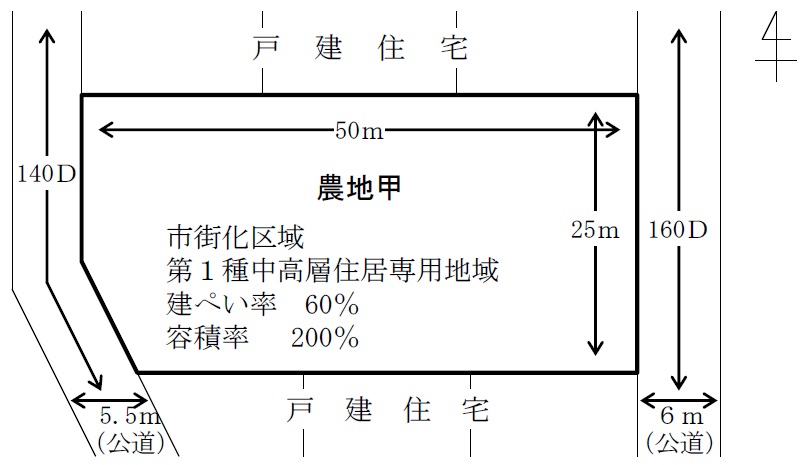

元会社員のAさん(77歳)は、都市近郊の閑静な住宅地で妻と2人で暮らしている。Aさん所有の自宅の周囲には、先代から相続により引き継いだ土地があり、借入金で建設したマンション2棟(それぞれ5年前と10年前に新築)とその駐車場、その他近所で独立した生計を営む長男(会社員)と二男(会社員)の自宅敷地もAさん名義である。Aさんと妻の相続で発生するであろう相続税の納税資金も、おおよそ金融資産で準備ができたところである。

ただAさんには、以前からの悩みの種となっている自宅近くの農地甲(市街化区域内の農地となる)もある。それは、現在の小作人であるBさん(62歳)の先代との間で賃貸借契約(いわゆる耕作権で、農地法上の賃借権である。この地域の耕作権割合は財産評価基準書では100分の40と定められている)をした農地1,200㎡で、年間およそ2万円の小作料収入に対し、固定資産税は宅地並み課税で年間40万円も支払っている。昨年から弁護士を介して小作料値上げのための農事調停を依頼していたところ、Bさんは手元資金が十分にあるわけではないが、できれば農地甲を自分自身の所有としたいとの意向であることがわかった。また、耕作は当面続けるつもりであるとのことである。しかしAさんは、住宅地としても立地のよいこの土地を手放したくないし、将来はここに収益マンションを建設したいと考えている。ただし、小作関係を解消するために手元の金融資産を取り崩すことはしたくはない。

Aさんは、これからBさんと協議を始めるにあたり、ファイナンシャル・プランナーに相談することにした。

〈Aさんの相談事項〉

1.小作関係を解消するには、どのような方法が考えられるか。

2.Bさんも満足するように小作関係を解消したいが、よい方法はないか。課税上の取扱いと併せて教えてほしい。

3.農地甲にマンションを建設することについて、アドバイスがほしい。

part2 ポイント解説

●顧客の抱える問題と解決策

1. 農地甲の小作料収入と固定資産税負担の不均衡

耕作権とは、小作契約を締結し、小作人が地主に小作料を支払って、地主の農地を耕作する権利。

平成4年から、市街化区域内の農地の宅地転用を図るため、農地が宅地並みに評価されるようになったため、固定資産税負担額が急増し、小作料収入を上回るケースが多発している。

小作契約が農地法に基づく賃貸借契約の場合、原則として小作契約が法定更新されるため、契約を解除するためには、地主は都道府県知事の許可を得る必要がある。

小作契約が農業経営基盤強化促進法での利用権設定の場合、農地を貸しても、約束の期限が来れば離作料(立ち退き料)を支払うことなく確実に返地される。

2. 課税上の取扱いを踏まえた小作関係の解消方法

小作関係の解消方法と課税上の取扱いは、主に以下の3通り。

(1)地主から小作人への離作料の支払い

⇒土地を売却する際に、離作料は土地の取得費として計上。

(2)小作人から地主への耕作権の譲渡

⇒地主側に課税関係は発生しない。

(3)耕作権と底地との交換

⇒地主と小作人それぞれの持分を譲渡したとされ、土地・建物等の譲渡所得として分離課税の対象となる。

ただし、固定資産の交換の特例を受けることで、譲渡が無かったものとして課税されずに交換することも可能。

固定資産の交換の特例では、土地は土地同士、建物は建物同士というように、同種の資産の交換が適用対象だが、土地と借地権(耕作権)の交換も適用対象。

◆FPの提案

小作人Bさんは農地甲を自己所有し、今後も耕作を継続したい意向であり、地主Aさんは小作関係解消のために金融資産を取り崩したくはないことから、(3)耕作権と底地の交換を提案する。

固定資産の交換の特例では、互いの交換する固定資産の差額が、時価の高い方の固定資産の20%以内であることが必要。

本件の場合、耕作権割合は財産評価基準書で100分の40となっており、農地甲の時価の40%に対応する面積の底地を分筆して交換対象とすることで、特例の適用要件を満たす。

3. 農地甲へのマンション建設に関するアドバイス

◆固定資産の交換の特例による使用制限

固定資産の交換の特例を受ける場合、交換により取得した資産は、交換により譲渡した資産の譲渡直前と同じ用途で使用する必要がある。

従って本件の場合、農地甲の交換により譲渡する部分は現在「田畑」であるため、交換により取得する借地権(耕作権)を解消した部分について、すぐにマンション建設を開始すると、「宅地」となってしまい、特例が適用されなくなるので注意が必要。

◆農地甲のマンションへの転用許可

市街化区域内の場合、農地を転用する際には、農地法により農業委員会への届出が必要。

従って本件の場合、将来Aさんが農地甲のうちAさん所有部分に収益マンションを建設する際は、農業委員会への届出が必要となる。

●FPと関連法規

不動産取引に係る特例の適否や具体的な税金の質問等に関しては税理士を、交換面積の算定は不動産鑑定士を紹介すべきです。

また、マンション建設等の宅地建物取引業法に規定する業務に該当するものについては、不動産業者やデベロッパーを紹介すべきです。

本問では、小作人Bさんとの不動産の交換取引とそれに伴う税負担が大きな焦点であるため、具体的な検討を行う際には、税理士や不動産鑑定士の協力を仰ぐべきと考えます。

FP対策講座

<FP対策通信講座>

●LECのFP講座(キーワード検索欄で「1級」と検索) ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●1級FP技能士(学科試験対策)のWEB講座 ⇒ 1級FP技能士資格対策講座(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()