2012�N6��10�����Zpart2

2012�N6��10�����Zpart2

part2�@��蕶

����

�ၜ

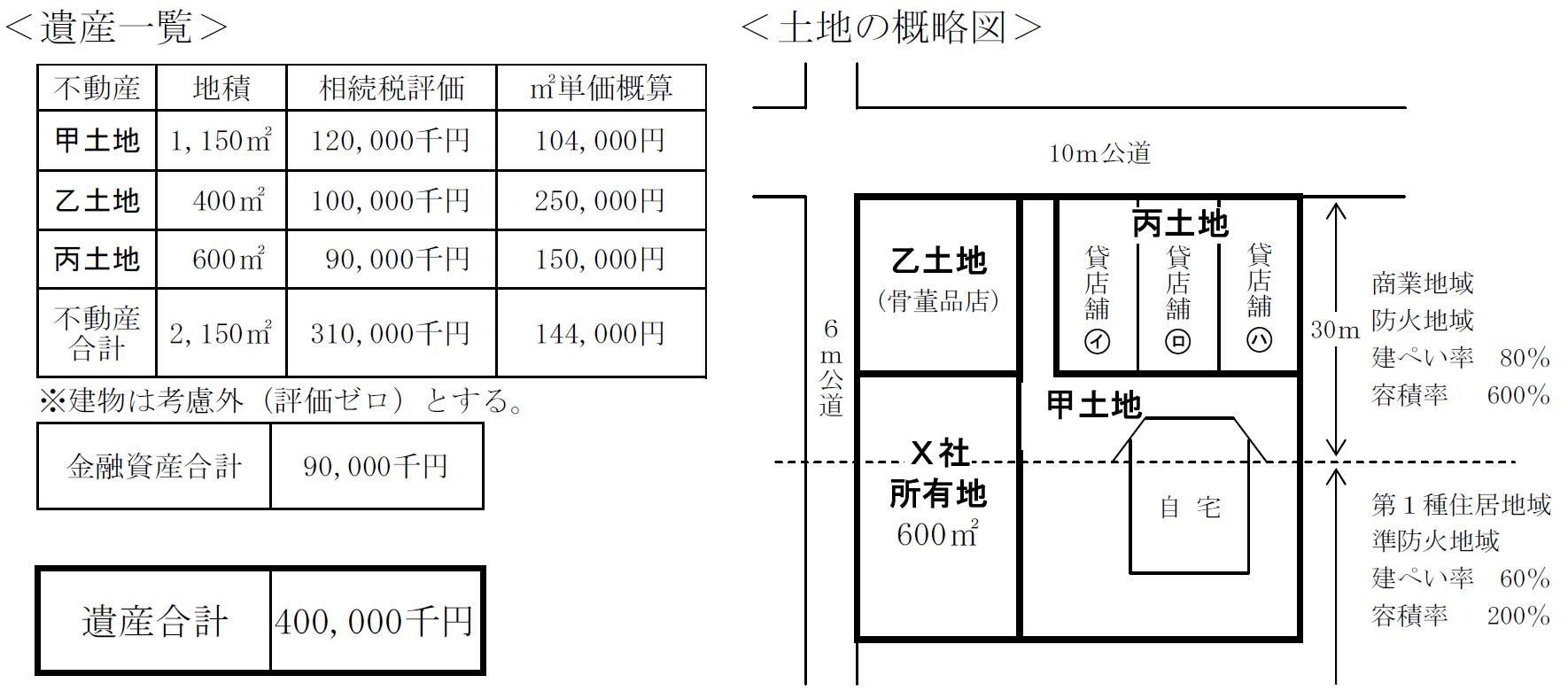

�@�`����i50�j�́A�R�N�O�ɉ�Ђ����߁A�ȍ~�A�`����̕��i75�j���o�c���鍜���i�X����`���Ȃ���߂��̕����}���V�����ɉƑ��ƏZ��ł���B

�@�挎�A�`����̕����}�������B��Y�̂����s���Y�́A�O��s�s���̊����s�X�n�ɂ���b�y�n�A���y�n�A���y�n�Ɗe�y�n�̏�Ɍ������i����A�����i�X�܁A�R���̑ݓX�܁j�ł���B�����l�́A�`����A�`����̕�i72�j�A�`����̖��i�Ɛg�E48�j�̂R�l�ŁA��Ɩ��͎���ŕ��Ɠ������Ă����B

�@���͎��M�؏��⌾���c���Ă���A���̓��e�́A�u����y�n�����͍ȁi�`����̕�j�ɁA���y�n�ƂR���̑ݓX�܂͕a��̍Ȃ̐��b�����Ă��钷���i�`����̖��j�ɗ^����v�Ƃ����ȒP�Ȃ��̂ŁA���̕s���Y����Z���Y�Ɋւ��Ă͋L�ڂ��Ȃ������B����A�X�܂Ƃ���Y�̌����͂�������ؑ��Œz��40�N�ȏ�o�߂��Ă���A�ŋ߂͕�C���S���d���Ȃ��Ă��Ă���B��Ɩ��́A�`�������i�X�i���y�n�Ƃ��̏�̓X�܌����j�𑊑����邱�Ƃɓ��Ɉ٘_�͂Ȃ��悤�ł��邪�A�`����́A�����i�X�̌o�c�ɂ��Ă͌o���E�m�E�n�E���R�������߁A���Ƃ����܂Ōp���ł��邩���܂莩�M���Ȃ��B

�@���̂悤�ȏ̂Ȃ��A�אڒn�̏��L�҂Ńf�B�x���b�p�[������L���錚�݉�Ђw�Ђ���A�b�A���A���̊e�y�n�ɂw�Џ��L�n�������������J���i�X�ܕt���}���V�����j�̌v�悪���ꂽ�B���z��̑S�z���w�Ђ����S���铙�����������ł���B�w�Ђ͏���Ђœ��������̌o�����L�x�Ȃ悤�ł���A�`����́A����I�Ȏ�����������Ȃ�O�����ɍl�������Ǝv���Ă��邪�A���̊J���v��S�̂ł͎��Ԃ�������̂ł͂Ȃ����ƐS�z���Ă���B

�q�`����̑��k�����r

�P�D���̎c�������M�؏��⌾�̌��͂ɂ��ċ����Ăق����B

�Q�D�����ł̔[�ŕ��S�����Ȃ����邽�߂ɂ͂ǂ�������悢���A�A�h�o�C�X���ق����B

�R�D��Y�������c�Ƃw�Ђ̒�Ă��鋤���J���̌����Ƃ����Q�̉ۑ�ւ̑Ή����ǂ��i�߂���悢���A���ӓ_���A�h�o�C�X���Ăق����B

part2 �|�C���g���

���ڋq�̕�������Ɖ�����

1. ���M�؏��⌾�̌���

���M�؏��⌾�Ƃ́A�⌾�҂��⌾�̑S���A���t����ю������������Ĉ���������̂ŁA�p�\�R����[�v�����ō쐬�������͖̂����ƂȂ�B

�܂��A���M�؏��⌾��閧�؏��⌾�́A�����J�n��ɁA�ƒ�ٔ����ł̌��F���K�v�B

�����F�Ƃ́A�⌾�̗L���E�����f����葱�ł͂Ȃ��A�����l�Ɉ⌾�̑��݁E���e��m�点�A�⌾���̌`���C���̗L���A���t�A�������m�ɂ��A�⌾���̋U���E�ϑ���h�~����葱�B

�܂��A�����J�n��Ɉ⌾�����L�ژR��̍��Y���������ꍇ�́A���̍��Y�͑����l�S���̕������c�ŕ��������E���@�������߂邱�Ƃ��K�v�ł���A����ɁA�����l�S���̓��ӂ�����A�������Y�S�̂ɂ��Ĉ⌾�Ƃ͈قȂ��Y�������s�����Ƃ��\�i�⌾���s�҂��I�C����Ă��Ȃ��ꍇ�j�B

2. �����ł̔[�ŕ��S�̌y��

�����K�͑�n�̓���̊��p

���K�͑�n�̓���ł́A���苏�Z�p��240�u�������80%���z�A�ݕt���Ɨp��200�u�������50%���z�ƂȂ�B

�܂��A���莖�Ɨp��400�u�������80%���z�ƂȂ�B

�Ȃ��A���K�͑�n�̓�����̑�n�ɓK�p����ꍇ�A���̌��x�ʐς̐���������A�ǂ̑�n�ɓK�p���邩�͔[�Ŏ҂��I���ł���B

��2��ވȏ�̏��K�͑�n���̓���K�p����ꍇ�̌��x�ʐρ�

���莖�Ɨp�K�p�ʐρ{���苏�Z�p�K�p�ʐρ~5�^3�{���̑��K�p�ʐρ~2��400�u

�����̑��F���莖�Ɨp�E���Z�p�ɊY�����Ȃ����K�͑�n�i�ݕt���Ɨp���j

���K�͑�n�̓���́A��{�I�������ł̐\�������܂ŋ��Z�p��n�͋��Z�E���L�p�����A���Ɨp�E�ݕt�p��n�͎��Ƃ�ݕt���p�����邱�Ƃ��K�v�ƂȂ�B

3. ��Y�������c�Ƌ����J���̌����̐i�ߕ��̒��ӓ_

�����J���ɂ����ẮA�ݓX�܂̎؎傪�A�����J���ɂ��X�ܕt�}���V�����ɑ��A�Z��Ƃ��čē����E�X�܂ł̍ē����E�����ނ����A�ǂ̂悤�ȑΉ�����]���邩�����K�v�ƂȂ�B

�P�Ȃ��V�����ɂ�錚�ւ������ł́A���ݎ،_������̐������R�ɂ͕s�\���Ƃ����ꍇ�����邽�߁A�����ނ��̏ꍇ�͗����ނ������K�v�ɂȂ邱�Ƃ�����A�؎�Ƃ̌��ɂ���Ă͋����J�����������\��������A�]�Ђ��؎�Ƃ̌�����s���Ă����̂��A�m�F���Ă������ƁB

�܂��A���Y�n�悪�O��s�s���̊����s�X�n�ɂ��邱�Ƃ���A�n��3�K���Ĉȏ�őω\���̃}���V���������݂���ꍇ�A���̔��������̓���̓K�p���邱�Ƃɂ��A�s���Y�̏��n�v�Ɋւ���ېł��J�艄�ׂ邱�Ƃ��ł������߁A�K�p�ۂ��m�F���邱�ƁB

��Y�����ɂ��Ă��A�����J���ɂ��A����̕�Ⓑ���̐����͑傫���ω����A�����J�����Ȃ��ꍇ�ł��A���Z���Y�ɂ��Ă̕������c���K�v�ɂȂ邽�߁A�����i�X��ݓX�܂̍���̌��ʂ����܂߂āA�����l�Ԃł悭�b���������Ƃ��K�v�ƂȂ�B

�e�o�Ɗ֘A�@�K

�s���Y����ɌW����̓I�Ȑŋ��̎��ⓙ�Ɋւ��ẮA�ŗ��m���A�y�n���i�̎Z��͕s���Y�Ӓ�m���Љ�ׂ��ł��B

�܂��A�y�n���p������n��������Ɩ@�ɋK�肷��Ɩ��ɊY��������̂ɂ��ẮA�s���Y�Ǝ҂�f�x���b�p�[���Љ����ׂ��ł��B

�{��ł́A�]�ЂƂ̕s���Y����Ƃ���ɔ����ŕ��S���傫�ȏœ_�ł��邽�߁A��̓I�Ȍ������s���ۂɂ́A�ŗ��m��s���Y�Ӓ�m�̋��͂����ׂ��ƍl���܂��B

FP��u��

��FP���ʐM�u����

��LEC��FP�u���i�L�[���[�h�������Łu1���v�ƌ����j�@�ˁ@FP�i�t�@�C�i���V�����E�v�����i�[�j�T�C�g�͂�����

![]()

��1��FP�Z�\�m�i�w�Ȏ�����j��WEB�u���@�ˁ@�P���e�o�Z�\�m���i��u���i���i��h�b�g�R���j

���ʋΒ��ɉ����w�K����Ȃ�@�ˁ@�e�o �ʋu��

![]()

���ИJ�m�E��E������Ɛf�f�m������Ȃ�@�ˁ@���z��z�T�[�r�X�y�E�P�z�[�_�C�z

![]()