2013”N6Œژ16“ْژہ‹Zpart2

2013”N6Œژ16“ْژہ‹Zpart2

part2پ@–â‘蕶

پœگف

—لپœ

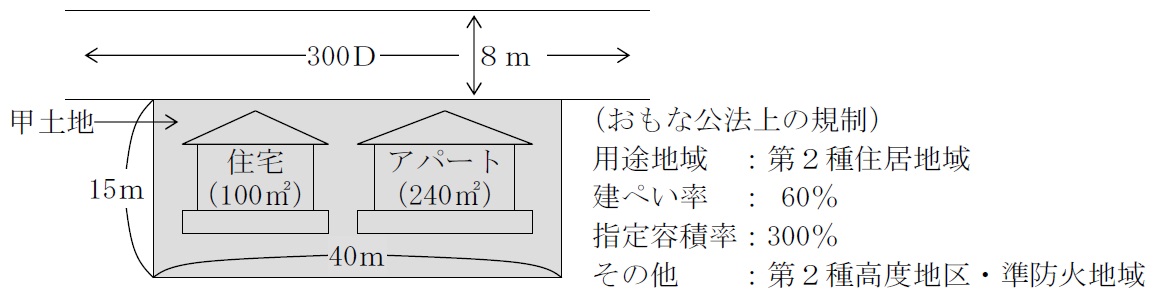

‚`‚³‚ٌپi65چخپj‚حپAژO‘ه“sژsŒ—‚جژsٹX’n‚إپA’nژه‚a‚³‚ٌ‚ھڈٹ—L‚·‚éچb“y’nپi‚i‚qگü‚j‰w“k•à‚U•ھپj‚ًپAگe‚ج‘م‚©‚çŒڑ•¨ڈٹ—L–ع“I‚إ’ہژط‚µ‚ؤ‚¢‚éپBچb“y’nڈم‚ة‚حپAگe‚ھŒڑ‚ؤ‚½’z45”N‚ج–ط‘¢‚QٹKŒڑ‚ؤڈZ‘îپi100‡uپj‚ئپA“¯‚¶‚’z45”N‚ج–ط‘¢‚QٹKŒڑ‚ؤ‚جƒAƒpپ[ƒgپi240‡uپj‚ج‚Q“ڈ‚ھŒڑ‚ء‚ؤ‚¢‚éپB‚`‚³‚ٌ‚حچبپi65چخپj‚ئ“ٌگl‚إ‚±‚جŒثŒڑ‚ؤڈZ‘î‚ة‹ڈڈZ‚µ‚ؤ‚¢‚éپB‚`‚³‚ٌ‚حŒ³‰ïژذˆُ‚إ’è”N‘قگEŒم‚àڈْ‘ُگEˆُ‚ئ‚µ‚ؤˆّ‚«‘±‚«“¯‚¶‰ïژذ‚ة‹خ–±‚µ‚ؤ‚¢‚éپB‚`‚³‚ٌ•v•w‚ة‚ح‚Qگl‚ج–؛‚ھ‚¢‚é‚ھپA‚¢‚¸‚ê‚à‰“•û‚ج‘¼‰ئ‚ة‰إ‚¢‚إ‚¢‚ؤپA‚±‚؟‚ç‚ة‹A‚éˆسŒü‚ح‚ب‚¢پB‚`‚³‚ٌ‚جژû“ü‚ح‹‹—^ژû“ü400–œ‰~پAƒAƒpپ[ƒgژû“ü‚ھŒ»چف“ü‹ڈ‚µ‚ؤ‚¢‚é‚Sژ؛•ھ‚إ”N300–œ‰~پAŒِ“I”N‹à‚ھ”N140–œ‰~‚ظ‚ا‚إ‚ ‚éپB‹à—Zژ‘ژY‚ح–ٌ3,000–œ‰~•غ—L‚µ‚ؤ‚¢‚éپBچb“y’n‚جژط’nŒ_–ٌ‚ح‚·‚إ‚ةچXگV‚ً‚P“x‚µ‚ؤ‚¨‚èپA‚Q‰ٌ–ع‚جچXگV‚ھ—ˆ”N‚ة”—‚ء‚ؤ‚¢‚éپB‚`‚³‚ٌ‚ح‚a‚³‚ٌ‚ئ‚ح—اچD‚بٹضŒW‚ً•غ‚ء‚ؤ‚¨‚èپAچ،‰ٌ‚جچXگV‚ة“–‚½‚ء‚ؤ‚a‚³‚ٌ‚©‚çپuچXگV‚¹‚¸‚ةپAژط’nŒ ‚ئ’ê’n‚ًژط’nŒ ٹ„چ‡‚إŒًٹ·‚µ‚ب‚¢‚©پA‚»‚ê‚ئ‚àŒ»چفƒfƒxƒچƒbƒpپ[‚ج‚rژذ‚©‚ç’ٌˆؤ‚ھ—ˆ‚ؤ‚¢‚é“™‰؟Œًٹ·ژ–‹ئپiƒvƒ‰ƒ“‡Tپj‚ةˆêڈڈ‚ةژQ‰ء‚µ‚ب‚¢‚©پv‚ئ‚ج’ٌˆؤ‚ًژَ‚¯‚½پBƒvƒ‰ƒ“‡T‚ب‚çڈZ‹ڈ•”•ھ‚ة‘S•”‚إ250‡uپi‹ڈڈZڈZŒث90‡u‚PŒثپA’ہ‘فڈZŒث40‡u‚SŒثپj‚جڈ°‚ھ‚à‚炦‚é‚ئ‚¢‚¤پBŒ»چف‚جŒڑ•¨‚ح‚ا‚؟‚ç‚àکV‹€‰»‚ھ’ک‚µ‚پAƒAƒpپ[ƒg‚ح‘S‚Wژ؛‚ج‚¤‚؟‚Sژ؛‚ھ‹َژ؛‚ئ‚ب‚ء‚ؤ‚¢‚éپB‚`‚³‚ٌ‚ح‚à‚µژط’nŒ ‚ئ’ê’n‚جŒًٹ·‚إ“y’n‚ًژو“¾‚إ‚«‚é‚ب‚ç‚خپA‚»‚ج“y’n‚ج”¼•ھ‚ًڈˆ•ھ‚µ‚»‚جژ‘‹à‚إژc‚ء‚½“y’n‚ةچ،‚جڈZ‘î‚ئƒAƒpپ[ƒg‚ج–تگد‚ًچ‡‚ي‚¹‚½‹K–ح‚جŒڑ•¨‚P“ڈپi“Sچœ‘¢‚SٹKŒڑ‚ؤپAژ©‘’ہ‘فڈZ‘î340‡uپj‚ًŒڑ‚ؤ‚½‚ç‚ا‚¤‚©‚ئچl‚¦‚ؤ‚¢‚éپiƒvƒ‰ƒ“‡UپjپB‚»‚±‚إپAŒڑ‚ؤ‘ض‚¦‚½ڈêچ‡‚جŒڑ’z”ï—p‚جŒ©گد‚è‚ً’m‚èچ‡‚¢‚جŒڑ’z‰ïژذ‚ةڈo‚³‚¹‚½‚ئ‚±‚ëپA6,000–œ‰~‚ظ‚ا‚إ‚ ‚ء‚½پB‚`‚³‚ٌ‚ح‚¢‚¸‚ê‚حچب‚ئ“ٌگl‚إپAچب‚ج’mگl‚ھŒo‰c‚µ‚ؤ‚¢‚éژ©‘Rٹآ‹«‚ج–L‚©‚ب‚h”¼“‡‚ة‚ ‚éچ‚—îژزڈZ‘îپi“üڈٹˆêژ‹à2,000–œ‰~پ^گl

گHژ–چٹا—”ï25–œ‰~پ^Œژپ^گlپj‚ض“ü‹ڈ‚µ‚½‚¢‚ئ‚¢‚¤ٹَ–]‚ً‚à‚ء‚ؤ‚¢‚éپB‚½‚¾پAچ،‚ح‚ـ‚¾ژdژ–‚à‚µ‚½‚¢‚ج‚إپA‚·‚®‚ةچ‚—îژزڈZ‘î‚ة“ü‹ڈ‚·‚é‚آ‚à‚è‚ح‚ب‚¢پB

‚»‚±‚إچ،Œم‚ج‘خ‰“™‚ة‚آ‚¢‚ؤپAƒtƒ@ƒCƒiƒ“ƒVƒƒƒ‹پEƒvƒ‰ƒ“ƒiپ[‚ة‘ٹ’k‚·‚邱‚ئ‚ة‚µ‚½پB

پq‚`‚³‚ٌ‚ج‘ٹ’kژ–چ€پr

‚PپDژط’nŒ ‚ئ’ê’n‚ًŒًٹ·‚·‚éڈêچ‡‚جƒپƒٹƒbƒgپEƒfƒپƒٹƒbƒg‚ح‰½‚©پB‚»‚ج‚ئ‚«‚ج‰غگإٹضŒW‚ح‚ا‚¤‚ب‚é‚©پB

‚QپD“™‰؟Œًٹ·ژ–‹ئپiƒvƒ‰ƒ“‡Tپj‚ةژQ‰ء‚µ‚½ڈêچ‡‚جƒپƒٹƒbƒgپEƒfƒپƒٹƒbƒg‚ح‰½‚©پB‚»‚ج‚ئ‚«‚ج‰غگإٹضŒW‚ح‚ا‚¤‚ب‚é‚©پB

‚RپDژط’nŒ ‚ئ’ê’n‚ًŒًٹ·‚µ‚ؤڈٹ—LŒ ‚ئ‚ب‚ء‚½“y’n‚ج”¼•ھ‚ًڈˆ•ھ‚µپAژc‚ء‚½“y’n‚ةچ،‚جŒڑ•¨‚Q“ڈ‚ئ“¯‹K–ح‚جŒڑ•¨‚P“ڈپi“Sچœ‘¢‚SٹKŒڑ‚ؤپAژ©‘’ہ‘فڈZ‘î340‡uپj‚ًŒڑ‚ؤ‚éˆؤپiƒvƒ‰ƒ“‡Uپj‚ة‚آ‚¢‚ؤ‚ا‚¤چl‚¦‚é‚©پB‚»‚ج‚ئ‚«‚ج‰غگإٹضŒW‚ح‚ا‚¤‚ب‚é‚©پB

‚SپDڈ«—ˆپAچ‚—îژزڈZ‘î‚ة“ü‹ڈ‚·‚邱‚ئ‚ًچl‚¦‚½ڈêچ‡پAƒvƒ‰ƒ“‡TپCƒvƒ‰ƒ“‡U‚ج‚ا‚؟‚ç‚ة‚µ‚½‚ç‚و‚¢‚ئچl‚¦‚é‚©پB‘¼‚ة‚à‰½‚©‚و‚¢ƒvƒ‰ƒ“‚ح‚ ‚é‚©پB

part2 ƒ|ƒCƒ“ƒg‰ًگà

پœ Œع‹q‚ج‘ٹ’k“à—eپE–â‘è“_‚ة‘خ‚·‚é‰ًŒˆچôپB

1. ژط’nگl‚ھژط’nŒ ‚ئ’ê’n‚ًŒًٹ·‚·‚éƒپƒٹƒbƒgپEƒfƒپƒٹƒbƒg‚ئ‰غگإٹضŒW

ƒپƒٹƒbƒg

ژط’nŒ ‚ً‰ًڈء‚·‚邱‚ئ‚إپA“y’n‚جڈٹ—LŒ ‚ًژو“¾‚إ‚«‚邽‚كپA“y’n—ک—p‚ةٹض‚µ‚ؤŒ³‚ج’nژه‚جڈ³‘ّ‚ً“¾‚邱‚ئ‚ب‚پAژ©—R‚ة“y’n—ک—p‚ھ‰آ”\‚ئ‚ب‚éپB

‚ـ‚½پA’n‘مپEچXگV—؟‚à•s—v‚ئ‚ب‚éپB

ƒfƒپƒٹƒbƒg

Œ»ڈَ‚ج‚ـ‚ـ‚ج“y’n—ک—p‚ًŒp‘±‚·‚éڈêچ‡‚ة‚حپAژط’nŒ ‚ئ’ê’n‚جŒًٹ·‚ة‚و‚èپA‰؛‹L‚ج‚و‚¤‚بژط’nŒ ‚جƒپƒٹƒbƒg‚ھژ¸‚ي‚ê‚éپB

پiژط’nŒ ‚جƒپƒٹƒbƒgپj

ˆê”ت‚ة’n‘م‚ح“y’n‚ج‰؟ٹi‚ة”ن‚ׂؤ”ٌڈي‚ة’لٹz‚ب‚½‚كپA’ل‚¢ƒRƒXƒg‚إ“y’n—ک—p‚ھ‰آ”\پB

‚ـ‚½پA‹Œژط’nژط‰ئ–@‚ھ“K—p‚³‚ê‚ؤ‚¢‚éڈêچ‡پA’nژه‚ج—¹‰ً‚ھ“¾‚ç‚ê‚ب‚‚ئ‚àپAŒ»ڈَ‚ج‚ـ‚ـ‚جژط’nŒ_–ٌ‚ح–@’èچXگV‚ھ‰آ”\‚ب‚½‚كپA’nژه‘¤‚ةگ³“–ژ–—Rپiگ³“–‚ئ”F‚ك‚ç‚ê‚é“ء•ت‚ب——Rپj‚ھ‚ب‚¢Œہ‚èپA’n‘م‚ًژx•¥‚¦‚خپAژط’nگl‚ح”¼‰i‹v“I‚ة“y’n‚ًژg‚¤‚±‚ئ‚ھ‰آ”\پB

‰غگإٹضŒW

’ê’n‚ئژط’nŒ ‚ًŒًٹ·‚µ‚½ڈêچ‡پAŒإ’èژ‘ژY‚جŒًٹ·‚ج“ء—ل‚ً“K—p‚·‚邱‚ئ‚ھ‚إ‚«‚ê‚خپAڈ÷“n‚ھ‚ب‚©‚ء‚½‚à‚ج‚ئ‚·‚邱‚ئ‚ھ‚إ‚«‚éپiŒًٹ·”ن—¦‚حچ·ٹz‚ھچ‚‚¢•û‚ج20پ“ˆب“àپjپB

پiŒإ’èژ‘ژY‚جŒًٹ·‚ج“ء—ل‚إ‚حپAŒًٹ·‚·‚éژ‘ژY‚ح“y’n‚ئ“y’nپAŒڑ•¨‚ئŒڑ•¨‚ج‚و‚¤‚ةŒف‚¢‚ة“¯‚¶ژي—ق‚جژ‘ژY‚إ‚ ‚邱‚ئ‚ھ•K—v‚ئ‚ب‚é‚ھپAژط’nŒ ‚ح“y’n‚جژي—ق‚ةٹـ‚ـ‚ê‚é

پBپj

2. “™‰؟Œًٹ·ژ–‹ئپiƒvƒ‰ƒ“‡Tپj‚جƒپƒٹƒbƒgپEƒfƒپƒٹƒbƒg‚ئ‰غگإٹضŒW

ƒپƒٹƒbƒg

Œڑ’z”ï—p‚جژ©Œب•‰’S‚ھ‚ب‚¢‚½‚كپAڈ«—ˆ‚جچ‚—îژزڈZ‘î“ü‹ڈ—p‚جژ‘‹à‚ً‰·‘¶‚µپA‚ـ‚½’ہ‘فڈZŒث40‡uپ~‚SŒث‚ة‚و‚è–ˆŒژ‚جچ‚—îژزڈZ‘î‚جٹا—”ï‚à•â‚¤‚±‚ئ‚ھ‰آ”\پB

ƒfƒپƒٹƒbƒg

Œڑ•¨ژو“¾•ھ‚ة‰‚¶‚½پu‹¤—Lژ•ھپv‚ح“¾‚ç‚ê‚é‚à‚ج‚جپA“y’n‚جڈٹ—LŒ ‚âژط’nŒ ‚حژ–ژہڈمژ¸‚¤پB

‰غگإٹضŒW

“y’n‚ئŒًٹ·‚µ‚ؤ“¾‚½Œڑ•¨‚ج‚½‚كپAگإ–±ڈم‚حپu“y’nپv‚ئ‚µ‚ؤˆµ‚ي‚ê‚é‚ھپAگV‚½‚ةژو“¾‚µ‚½Œڑ•¨‚جژو“¾‰؟ٹz‚حŒ³‚ج“y’n‚جژو“¾‰؟ٹz‚ًˆّ‚«Œp‚®‚½‚كپAˆê”ت“I‚ةŒ¸‰؟ڈ‹p”ï‚ج‹àٹz‚حڈٹz‚ئ‚ب‚éپB

3. ژ©ŒبŒڑگفژ–‹ئپiƒvƒ‰ƒ“‡Uپj‚جŒں“¢‚ئ‰غگإٹضŒW

ƒپƒٹƒbƒg

ژط’nŒ ‚©‚çژ©•ھژ©گg‚ج“y’n‚جڈٹ—LŒ ‚ئ‚ب‚èپAژc‚ء‚½“y’n‚ةŒڑ’z‚·‚éŒڑ•¨‚àژ©•ھژ©گg‚جڈٹ—LŒ ‚ئ‚ب‚邽‚كپAچ،Œم‚ج“y’nٹˆ—pپEڈˆ•ھ“™‚حژ©—R‚ةچs‚¤‚±‚ئ‚ھ‰آ”\پB

’ہ‘فڈZŒث‚حŒ»چف‚ئ“¯‹K–ح‚ج‚½‚كپAŒڑ‘ض‚¦‚ة‚و‚è–ژ؛‚ئ‚ب‚ê‚خپA•s“®ژYژû“ü‚ج”{‘‚ھٹْ‘ز‚إ‚«‚邤‚¦پA•s“®ژYژû“ü‚إ–ˆŒژ‚جچ‚—îژزڈZ‘î‚جٹا—”ï‚ًکd‚¤‚±‚ئ‚ھ‰آ”\پB

ƒfƒپƒٹƒbƒg

Œڑ’z”’S‚ھ‘ه‚«‚¢‚½‚كپAژط’nŒ ‚ئŒًٹ·‚µ‚½’ê’n‚ج”„‹p‰؟ٹi‚ة‚و‚ء‚ؤ‚حپA•غ—L‚µ‚ؤ‚¢‚é‹à—Zژ‘ژY‚جˆê•”‚ًŒڑ’z”ï‚ةڈ[“–‚·‚é•K—v‚ھڈo‚ؤ‚‚éپB

‚ـ‚½پAŒإ’èژ‘ژY‚جŒًٹ·‚ج“ء—ل‚إ‚حپAŒًٹ·‚ة‚و‚èژو“¾‚µ‚½ژ‘ژY‚حپAŒًٹ·‚ة‚و‚èڈ÷“n‚µ‚½ژ‘ژY‚جڈ÷“n’¼‘O‚ئ“¯‚¶—p“r‚إژg—p‚·‚邱‚ئ‚ھ•K—v‚ب‚½‚كپAژو“¾‚µ‚½“y’n‚ج”¼•ھ‚ً‚·‚®‚ةڈˆ•ھ‚·‚é‚ئپA“ء—ل“K—p‚إ‚«‚ب‚¢‰آ”\گ«‚à‚ ‚éپB

‰غگإٹضŒW

“–ٹY’nˆو‚ھٹùگ¬ژsٹX’n“™‚¨‚و‚ر‚»‚ê‚ةڈ€‚¶‚é’nˆو‚إ‚ ‚ê‚خپA’nڈم3ٹKŒڑ‚ؤˆبڈم‚إ‘د‰خچ\‘¢‚ج’ہ‘فƒ}ƒ“ƒVƒ‡ƒ“‚ًŒڑگف‚·‚éڈêچ‡پA—§‘ج”ƒ‚¢ٹ·‚¦‚ج“ء—ل‚ج“K—p‚ًژَ‚¯‚邱‚ئ‚ة‚و‚èپA•s“®ژY‚جڈ÷“n‰v‚ةٹض‚·‚é‰غگإ‚ًŒJ‚艄‚ׂ邱‚ئ‚ھ‚إ‚«‚éپB

4. ڈ«—ˆ‚جچ‚—îژزڈZ‘î“ü‹ڈ‚ً‘O’ٌ‚ئ‚µ‚½ƒvƒ‰ƒ“ƒjƒ“ƒO

ƒvƒ‰ƒ“‡TپE‡U‚ج‘I‘ً

“ü‹ڈ—\’è‚جچ‚—îژزڈZ‘î‚حپA–ˆŒژ‚جٹا—”ï‚ھ2گl‚إ50–œ‰~‚ئ‚ب‚邽‚كپAŒِ“I”N‹à‚¾‚¯‚إ‚ح•s‘«‚·‚éپB‚¢‚¸‚ê‚جƒvƒ‰ƒ“‚إ‚à•s“®ژYژû“ü‚ج‘‰ء‚حٹْ‘ز‚إ‚«‚é‚ھپAƒvƒ‰ƒ“‡U‚إ‚ ‚ê‚خپA’ہ‘فڈZŒث‚ج‹K–ح‚حŒ»چف‚ج‚ـ‚ـپAŒڑ‘ض‚¦‚ة‚و‚é–ژ؛‚ھٹْ‘ز‚إ‚«‚邽‚كپA•s“®ژYژû“ü‚¾‚¯‚إ–ˆŒژ‚جٹا—”ï‚ًکd‚¤‚±‚ئ‚à‰آ”\‚ئژv‚ي‚ê‚éپB

ڈ]‚ء‚ؤپAŒڑ’z”ï‚ج•‰’S‚ئپAژط’nŒ ‚ئŒًٹ·‚µ‚½’ê’n‚ج”„‹p‰؟ٹi‚جƒoƒ‰ƒ“ƒX‚ًٹm”F‚·‚é•K—v‚ح‚ ‚é‚à‚ج‚جپAƒvƒ‰ƒ“‡U‚ً’ٌˆؤ‚·‚éپB

‘¼‚ة‘z’肳‚ê‚éƒvƒ‰ƒ“

A‚³‚ٌژ©گg‚حگe‚ج‘م‚©‚ç’ہ‘فŒo‰c‚ًچs‚ء‚ؤ‚«‚ؤ‚¨‚èپA’mژ¯پEŒoŒ±‚à–L•x‚ئچl‚¦‚ç‚ê‚é‚ھپAA‚³‚ٌ‚ة–œˆê‚جژ–‘ش‚ھ‹N‚±‚ء‚½ڈêچ‡پA‘ٹ‘±‚·‚éچب‚â–؛2گl‚ج•‰’S‚ًچl‚¦‚é‚ئپAژû‰vگ«‚ح—ٍ‚é‚à‚ج‚جپAژ–‹ئژَ‘ُ•ûژ®‚â“y’nگM‘ُ•ûژ®‚ج‚و‚¤‚ةپAŒڑگفپEٹا—پE‰^‰c‚ً‘¼ژز‚ة”C‚¹‚é•ûژ®‚àŒں“¢‚ة’l‚·‚éپB

(1) ژ–‹ئژَ‘ُ•ûژ®

“y’n‚جŒ —کژز‚ھژ©•ھ‚إژ‘‹à’²’B‚µپAƒ}ƒ“ƒVƒ‡ƒ““™‚جŒڑگفپEٹا—پE‰^‰c‚ئ‚¢‚ء‚½ژ–‹ئ‚ج‚¢‚ء‚³‚¢‚ًƒfƒxƒچƒbƒpپ[‚ة”C‚¹‚é•û–@پB

Œ —ک‚ً‚»‚ج‚ـ‚ـˆغژ‚إ‚«پA‹ئ–±•‰’S‚à‚ب‚¢‚ھپAژ‘‹à•‰’S‘هپB

(2) “y’nگM‘ُ•ûژ®

“y’n‚جŒ —کژز‚ھگM‘ُ‹âچs‚ة“y’n‚ًگM‘ُ‚µپAگM‘ُ‹âچs‚ھژ‘‹à’²’B‚©‚çŒڑگفپEٹا—پE‰^‰c‚ـ‚إچs‚ب‚¤•û–@پB

ژ‘‹à•‰’S–³‚µ‚إگM‘ُ”z“–‹à‚ًژَ‚¯ژو‚ê‚é‚ھپA“y’n‚ج–¼‹`‚حŒ_–ٌٹْٹشپiگM‘ُٹْٹشپj’†‚حگM‘ُ‹âچs‚ةˆع‚éپiگM‘ُ‚µ‚½“y’n‚ة‚و‚éژû‰v‚حپA“y’n‚جڈٹ—LŒ ژز‚ة‘خ‚µ‚ؤ‰غگإپiژہژ؟ڈٹ“¾ژز‰غگإ‚جŒ´‘¥پjپjپB

‚e‚o‚ئٹضکA–@‹K

•s“®ژYژوˆّ‚ةŒW‚é‹ï‘ج“I‚بگإ‹à‚جژ؟–â“™‚ةٹض‚µ‚ؤ‚حپAگإ—ژm‚ًڈذ‰î‚·‚ׂ«‚إ‚·پB

‚ـ‚½پA“™‰؟Œًٹ·“™‚ة‚¨‚¯‚éŒ —کٹ„چ‡‚ة‚آ‚¢‚ؤ‚ح•s“®ژYٹس’èژmپA“y’nٹˆ—p“™‚ج‘î’nŒڑ•¨ژوˆّ‹ئ–@‚ة‹K’è‚·‚é‹ئ–±‚ةٹY“–‚·‚é‚à‚ج‚ة‚آ‚¢‚ؤ‚حپA•s“®ژY‹ئژز‚âƒfƒxƒچƒbƒpپ[‚ًڈذ‰î‚·‚ׂ«‚إ‚·پB

–{–â‚إ‚حپAŒع‹q‚حژه‚ة“y’n‚جڈˆ•ھپE—LŒّٹˆ—p•û–@‚ة‚آ‚¢‚ؤ•sˆہ‚ًٹ´‚¶‚ؤ‚¨‚èپA’nژه‚âŒڑ’z‰ïژذ‚ئ‚جŒًڈآژں‘و‚إپAٹeگê–ه‰ئ‚ج‹¦—ح‚ً‹آ‚®‚ׂ«‚ئچl‚¦‚ـ‚·پB

FP‘خچôچuچہ

پƒFP‘خچô’تگMچuچہپ„

پœLEC‚جFPچuچہپiƒLپ[ƒڈپ[ƒhŒںچُ—“‚إپu1‹‰پv‚ئŒںچُپjپ@پثپ@FPپiƒtƒ@ƒCƒiƒ“ƒVƒƒƒ‹پEƒvƒ‰ƒ“ƒiپ[پjƒTƒCƒg‚ح‚±‚؟‚ç

![]()

پœ1‹‰FP‹Z”\ژmپiٹw‰بژژŒ±‘خچôپj‚جWEBچuچہپ@پثپ@‚P‹‰‚e‚o‹Z”\ژmژ‘ٹi‘خچôچuچہپiژ‘ٹi‘خچôƒhƒbƒgƒRƒ€پj

پœ’ت‹خ’†‚ة‰¹گ؛ٹwڈK‚·‚é‚ب‚çپ@پثپ@‚e‚o ’ت‹خچuچہ

![]()

پœژذکJژmپE‘îŒڑپE’†ڈ¬ٹé‹ئگf’fژm“™‚àژَ‚¯‚é‚ب‚çپ@پثپ@Œژٹz’èٹzƒTپ[ƒrƒXپyƒEƒPƒzپ[ƒ_ƒCپz

![]()