2013年6月16日実技part1

2013年6月16日実技part1

part1 問題文

●設

例●

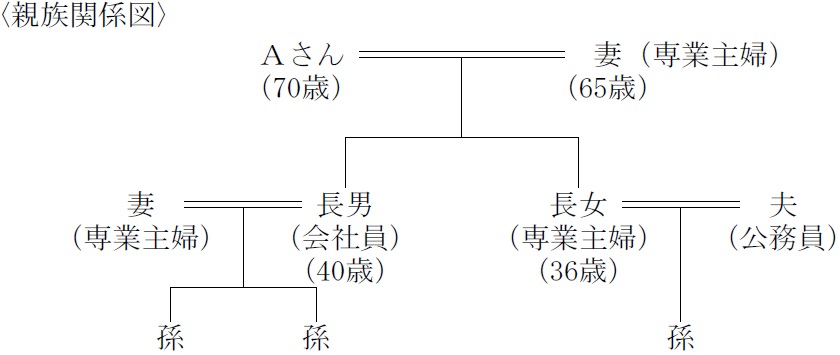

不動産賃貸業を営むAさん(70歳)の財産の内容ならびに親族関係図は、以下のとおりである。Aさんは妻(65歳)および長男一家と同居している。長男(40歳)は一般企業に勤めており、現在課長職にある。長女(36歳)は結婚して別所帯で、専業主婦をしている。長女の夫は公務員で、一家は現在公務員宿舎で暮らしており、長女は自宅をほしがっている。Aさんは、自分の財産の分割について、長女には国債100百万円程度を渡して、残りの財産は妻と長男にと考えているが、自宅不動産と賃貸マンションを誰に相続させるかで迷っている。家族の仲はよいので、長女については、これで問題ないと思っている。

また、Aさんの賃貸不動産の収入は年間4,000万円で、必要経費を差し引いた所得は2,400万円(白色申告)である。Aさんは、青色申告をすれば税金が安くなるという話を聞いているが、どのようなことかわからず、また、そのほかにも何か検討すべきことはないか対策を考えたいと思っている。

税理士の試算によると、相続財産の評価額合計(小規模宅地等の評価減の適用前)は1,300百万円で、これに対する相続税の合計額(小規模宅地等の評価減の適用前かつ配偶者の税額軽減前)は約500百万円ということである。Aさんは、納税資金もさることながら、遺産分割案について自分の考えが適切であるかどうか不安に思っており、また今後どのように動けばよいかわからないということで、相談に来た。なお、妻固有の財産はほとんどない。

〈Aさんの財産の内容(相続税評価額)〉

自宅敷地(330㎡) :

330百万円(小規模宅地等の評価減の適用前)

家屋 :

20百万円(固定資産税評価額)

賃貸マンション敷地(800㎡):

800百万円(貸家建付地としての評価)

建物 :

70百万円(貸家としての評価)

青空駐車場(300㎡) : 100百万円

預貯金及び個人向け国債 :

140百万円

借入金 : ▲160百万円

財産合計 1,300百万円

part1 ポイント解説

● 顧客の相談内容・問題点に対する解決策。

1. 納税資金の不足・所得税と相続税の軽減対策

(1) 生命保険の活用

(2) 小規模宅地等の評価減の特例の活用

(3) 法人の設立(法人税の比例税率と所得分散による所得税低減効果有り)

(4) 法人の設立後の役員退職金支払い(法人税の低減、退職所得控除による所得税低減効果も有り)

2. 遺産分割・事業承継対策

(1) 遺言の作成

(2) 国債・不動産の売却

(3) 生前贈与

(4) 管理会社の活用による不動産賃貸業の継続

3. 青色申告の説明と法人化のメリット・デメリット

◆青色申告の概要

不動産所得・事業所得・山林所得については、一定の帳簿で記帳すること等の要件を満たすことで、所得税の青色申告が可能。青色申告の特典として、最高65万円の特別控除や、同一生計の配偶者や親族に支払った給与を必要経費に算入できる青色事業専従者給与がある。

◆法人化の検討

青色申告である程度所得税負担は軽減できるが、法人化することでさらに税負担の軽減を図ることが可能。

○メリット

・

社会的信用の向上(法人会計による適正な財務管理)

・ 法人税の比例税率による所得税負担の軽減

・

親族を役員にすることによる所得分散効果

・

役員退職時の役員退職金の損金算入 等

○デメリット

・

法人会計による決算業務等の事務負担の増加 等

⇒法人設立による所得税負担の軽減は、個人所得が900万円程度以上ないと十分なメリットを享受できないが、Aさんの所得は多額であり、税負担のメリットを享受できると思われる(法人化はAさんの意向次第)。

4. 小規模宅地の特例の活用方法

平成25年度税制改正により、小規模宅地の特例は、特定居住用宅地の適用面積が240㎡から330㎡に拡大された(平成27年1月1日以降の相続・遺贈より)。よって本問では、自宅敷地にすべてに適用することが望ましい。

なお、駐車場用地については、更地の場合は原則として小規模宅地の特例対象外となる(アスファルト等の構築物があれば対象となる)。

5. 円満な財産分割のアドバイス

長女に相続させる財産が国債だけだと、遺言を作成したとしても、長女の遺留分を侵害してしまい、将来の紛争のもととなる可能性がある(相続人が遺留分減殺請求権を行使した場合には、侵害された遺留分については無効となる)。

長女は自宅をほしがっているため、相続時精算課税制度や直系尊属からの住宅取得等資金贈与に関する贈与税の非課税制度の特例を活用することで、一定額まで贈与税の非課税措置を受けながら、生前贈与を行うことが可能となる。

さらに、長女には青空駐車場も相続させることで、遺留分を満たし、相続発生後も安定した収入が発生するため、相続争いを防ぐ効果が見込まれる。

6. 遺産分割方法の提案

まず、相続税の軽減対策として、自宅土地・建物については、小規模宅地の特例を受けるため、同居の長男に相続させる(賃貸マンションよりも、特例による減額効果が高い。また被相続人と同居していたため、申告期限まで居住継続で適用可)。

また、相続税の配偶者控除(配偶者の税額軽減)により、配偶者は1億6千万円または法定相続分までは相続税が非課税となるため、妻に対して法定相続分(2分の1)まで相続させることで、一次相続時の相続税負担を大幅に減額させることができる。従って、妻には賃貸マンションと借入金を相続させることで、ほぼ全体の半分強を相続し、さらにはAさん死亡後も安定した不動産収入を得つつ、借入金の返済継続も可能となる(不動産管理については管理会社に委託することも可能)。

長女の相続については5.の通り。

また、二次相続発生時は賃貸マンションの売却資金を納税資金とするか、売却しない場合には生命保険等も活用し、賃貸マンションは、区分所有や分筆により、子ども2人に相続させるか、代償分割を提案する。

FPと職業倫理

FPの職業倫理は、顧客利益の優先、守秘義務、説明義務(アカウンタビリティ)、顧客の説明・同意(インフォームド・コンセント)の4つ。

本問では、FPと顧客の利益相反や顧客の秘密漏洩を懸念する局面ではなく、顧客に対し金融商品取引法等における重要事項の説明義務に関わる段階でもなさそうですので、一番重要なのは、様々な納税資金対策・遺産分割対策の方法やそれを適用した結果をきちんと説明し、顧客の理解度を確認する「インフォームド・コンセント」ということになるかと思います。

FP対策講座

<FP対策通信講座>

●LECのFP講座(キーワード検索欄で「1級」と検索) ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●1級FP技能士(学科試験対策)のWEB講座 ⇒ 1級FP技能士資格対策講座(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()