2013年6月15日実技part2

2013年6月15日実技part2

part2 問題文

●設

例●

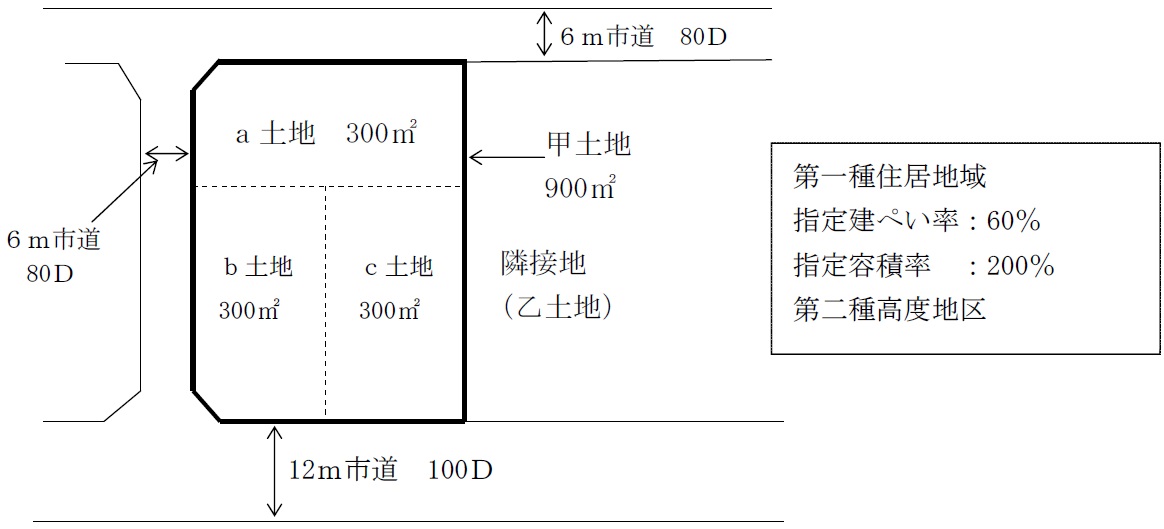

Aさん(75歳)は首都圏近郊K市で代々農業を営んでいる。家族は妻(72歳)と子供が3人〔長女B(50歳)、長男C、二男D(45歳)〕いたが、長男Cは5年前に43歳で病死した。長男Cには妻と一人息子の大学生E(19歳)がいる。子供たちはそれぞれ家庭を持ち、K市と離れた都市で暮らしている。Aさんは自宅の近くに先代から引き継いだ甲土地(雑種地、900㎡)を単独で所有している。甲土地は、数年前から近くのスーパーに駐車場として一括で月額250,000円で貸している。地域的には分譲マンション需要の乏しい地域であり、等価交換事業にはなじまない。地価についても近くの公示価格は若干ながら年々下落している。

この度、死亡した長男Cの妻から月々の家計費の援助の要請があった。長女B、二男Dにも確認したところ、自分たちも援助があればありがたいとのことであった。そこでAさんは甲土地からの収入を毎月贈与で子供たちに分けてあげたいと思ったが、スーパーとの駐車場の契約は、1年契約で保証されたものではなく、自分がいなくなったあとのことも考えると不安が残る。そこで、以前取引先の金融機関の支店長が、大手のコンビニ運営会社X社から甲土地を期間20年の事業用定期借地権で貸してもらえないか、という申出が来ていると話していたことを思い出し、支店長に相談したところ、X社の意向を再確認し、是非お願いしたいとの返事が来た。条件としては、敷金として1,200万円、地代として月額326,700円(坪当たり約1,200円)支払うというものだった。

今回、後々の相続も考慮し、甲土地を下図の通り3分割の上3人の子供たち(長男Cの分は孫のEに)に贈与し、子供たちの名義でX社と契約することで、それぞれ長期的に毎月安定した収入が得られるようにしてあげたいと思っている。ただ、隣接地(乙土地)を所有するFさんとは境界を巡って以前から争いがあり、境界が確定していないという心配がある。

〈Aさんの相談事項〉

1.子供たちへの課税(贈与税)を考えた場合、どのようにするのがよいか。

2.分割ではなく3人の子供たちの共有にしなければいけないようなケースがあるか。その場合、甲土地の相続時(贈与時)の

財産評価額が変わるか。

3.このプランを進めた場合、将来どのような問題の発生が考えられるか。

4.このプランを進めてもよいと思うか。進める場合、何か条件があるか。

part2 ポイント解説

● 顧客の相談内容・問題点に対する解決策。

1. 子供たちへの贈与税を考慮した対策

相続時精算課税制度を適用することで、2,500万円まで贈与税は非課税となり、2,500万円を超えた分については一律20%課税となる。

相続時精算課税の適用要件は、贈与者は贈与年の1月1日時点で65歳以上の親、受贈者は贈与年の1月1日時点で20歳以上で、かつ贈与時に贈与者の子である推定相続人であること。

本問の場合、孫Eは推定相続人ではあるが、現在19歳のため、孫Eが20歳になってから贈与することで、相続時精算課税が適用される。

また、b土地とc土地は評価額が3,000万円(100千円×300㎡)と2,500万円を超え、相続時精算課税を適用しても贈与税100万円が課税されてしまう。

相続時精算課税を選択すると、暦年贈与の基礎控除は適用できなくなるため、今年中に贈与税相当額を子どもたちに贈与しておくこととよい。

2. 分割ではなく共有とすべきケースと共有時の財産評価額

◆共有とすべきケース

共有の場合、土地の売却等には共有者全員の合意が必要となる。従って、先祖代々の土地のように、今後にわたって維持していく必要があるような土地の場合には、個人の判断だけでの処分が難しくなるように、共有とすべきケースもある。

本問の場合、孫Eが19歳とまだ若く、詐欺や一時的な資金需要で売却してしまう可能性も考えれば、共有も一つの選択肢といえる。

◆共有時の財産評価額

評価しようとする土地が共有となっている場合には、その共有地全体の価額に共有持分の割合を乗じて、各人の持分の価額を算出する。

従って本問の場合、共有地全体の評価額は、前面道路の路線価100D(100千円/㎡)が土地全体900㎡に適用されるため、分割した場合よりも高くなる(分割した場合、a土地は路線価80Dで安くなる)。

3. 本プランを進めた場合に将来発生する問題

◆隣接地との境界をめぐるトラブルの発生

隣接地と境界を接するのはa土地とc土地のみであるため、将来隣接地所有者のFさんと、a土地とc土地の所有者だけがトラブルを抱えることとなる。

仮にトラブルを解決できたとしても、a土地とc土地の所有者に有利な解決であれば、b土地所有者が不満を覚え、反対にa土地とc土地の所有者に不利な解決であれば、a土地とc土地の所有者がb土地所有者にも不満を覚える可能性がある。

◆土地の評価額による税負担と売却額の違い

土地の評価額はa土地だけが低くなるため、相続税や固定資産税の負担が軽くなる。仮に地代収入を3等分で契約する場合、手取りはa土地所有者だけが多くなるため、

b土地とc土地の所有者が不満を覚える可能性がある。反対に、将来事業用定期借地権契約が終了し、各土地それぞれで売却・利用となった場合には、a土地だけが評価額が低くなり、a土地所有者が不満を覚える可能性

がある。

4. 本プランの良否と条件

共有の場合、相続の繰り返しにより権利関係が複雑になってしまうため、特別な事情がなければ現物分割の方が望ましい。

従って本プランは基本的には進めてよいと考えられるが、分割割合と隣接地との境界について解決しておくことが条件となる。

◆分割割合

a・b・cは、それぞれ評価額や前面道路幅、角地の有無等の条件が異なるため、単純な三等分ではなく、不動産鑑定士や土地家屋調査士の協力も仰ぎながら、納得できる分割割合とする

ことを提案する。

◆隣接地との境界

土地の境界に関する争いは裁判で解決することもできるが、時間と費用もかかるため、筆界特定制度を利用することを提案する。

筆界特定制度は、土地の所有権者等の申請に基づき、筆界特定登記官が外部専門家の意見を踏まえて特定するもので、高い証拠価値が認められており、裁判手続きでも尊重される傾向にある。

FPと関連法規

不動産の分割等における、具体的な税金の質問等に関しては、税理士を紹介すべきです。

また、土地の分割における調査・測量や筆界特定制度については土地家屋調査士、土地の所有権移転登記等については司法書士を紹介すべきです。

本問では、顧客は主に土地の分割プランと問題の有無に不安を感じており、具体的なプランの実施について検討する際は、各専門家の協力を仰ぐべきと考えます。

FP対策講座

<FP対策通信講座>

●LECのFP講座(キーワード検索欄で「1級」と検索) ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●1級FP技能士(学科試験対策)のWEB講座 ⇒ 1級FP技能士資格対策講座(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()