問14 2013年9月実技(資産設計)

問14 問題文

宏一さんは、自宅の建物を保険の対象としてRT保険会社(以下「RT社」という)の火災保険を契約している。先日、損害保険会社の代理店よりRO保険会社(以下「RO社」という)の新型火災保険への見直しの提案を受けたため、契約の見直しについてFPの安城さんに相談をした。下記<資料1>〜<資料3>に基づくRT社およびRO社の火災保険の内容に関する次の(ア)〜(ウ)の記述について、適切なものには○、不適切なものには×を解答欄に記入しなさい。なお、解答に当たって、他の保険契約はないものとし、記載のない条件については一切考慮しないこととする。また、RT社およびRO社が算出した保険の対象(保険の目的)となる建物の保険価額は、時価基準で800万円、新価(再調達価額)基準で1,750万円であるものとする。

(ア)保険の対象(保険の目的)となる建物が火災により全損となった場合、RT社の火災保険から支払われる損害保険金は800万円、RO社の火災保険から支払われる損害保険金は1,750万円となる。

(イ)保険の対象(保険の目的)となる建物が豪雪により10万円の損害を受けた場合、RT社、RO社のいずれの火災保険においても、保険金支払いの対象となる。

(ウ)保険の対象(保険の目的)となる建物の構内に設置された物干が火災により損害を受けた場合、RT社、RO社のいずれの保険においても、保険金支払いの対象とはならない。

<資料1:RT社の保険証券とRO社の見積書の記載内容(一部抜粋)>

<資料2:RT社の保険約款>

個人用火災総合保険普通保険約款(一部抜粋)

第1章 用語の定義条項

第1条(用語の定義)

この普通保険約款において、用語の意味は、別表のとおりとします。

<別表>

●屋外設備・装置

門、塀、垣、タンク、サイロ、井戸、物干または外灯設備等で建物に直接付属しないものをいいます。

●時価額

保険の対象の再調達価額から使用による消耗および経過年数などに応じた減価額を控除した額をいいます。

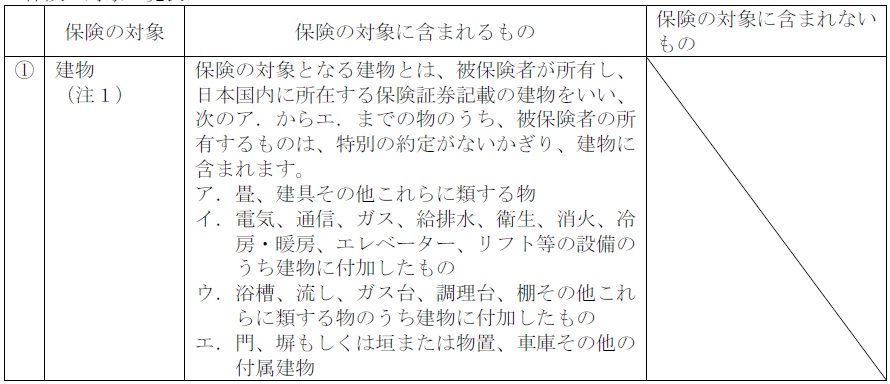

●建物

土地に定着し、屋根および柱または壁を有するものをいい、門、塀、垣、タンク、サイロ、井戸、物干等の屋外設備・装置を除きます。

第2章 補償条項

第1条(保険の対象の範囲)

(1)この保険契約における保険の対象は、<保険の対象一覧表>のうち、保険証券記載の保険の対象欄に記載があるものとします。ただし、区分所有建物の共用部分は、被保険者が所有するものであっても、保険証券記載の共用部分欄に保険の対象に含む旨の記載がないかぎり、保険の対象には含まれません。

<保険の対象一覧表>

(注1)建物(屋外設備・装置の取扱い)

敷地内に所在する屋外設備・装置(門、塀、垣を除きます。)のうち事業の用に供しないものに、保険証券記載の事故の区分欄に記載がある損害が生じた場合は、これらを保険の対象として取り扱います。この場合であっても、この普通保険約款にいう時価額および保険金額ならびに保険証券記載の建物の保険金額には、これらの価額を含みません。

第2条(損害保険金を支払う場合)

当会社は、<補償内容・損害保険金一覧表>のうち、保険証券記載の事故の区分欄に記載がある損害保険金について、<補償内容・損害保険金一覧表>およびこの普通保険約款に従い支払います。

<補償内容・損害保険金一覧表>

(注1)風災

台風、旋風、暴風、暴風雨等をいい、洪水、高潮等を除きます。

(注2)雪災

豪雪、雪崩等をいい、融雪洪水を除きます。

(注3)損害

雨、雪、雹または砂塵の吹込みによって生じた損害については、建物またはその開口部が風災(注1)、雹災または雪災(注2)によって直接破損したために生じた場合にかぎります。

以下−省略−

<資料3:RO社の保険約款>

住居建物総合保険普通保険約款(一部抜粋)

第1章 担保条項

(保険の目的の範囲)

第1条 この保険契約における保険の目的は、保険証券記載の建物とします。

2 次に掲げる物のうち、被保険者の所有するものは、特別の約定がないかぎり、保険の目的に含まれます。

(1)畳、建具その他の従物および電気・ガス・暖房・冷房設備その他の付属設備

(2)門、へいもしくはかきまたは物置、車庫その他の付属建物

(損害保険金を支払う場合)

第2条 当会社は、この約款に従い、次に掲げる事故によって保険の目的について生じた損害(消防または避難に必要な処置によって保険の目的について生じた損害を含みます。以下同様とします。)に対して、損害保険金を支払います。

(1)火災

(2)落雷

(3)破裂または爆発(破裂または爆発とは、気体または蒸気の急激な膨張を伴う破壊またはその現象をいいます。以下同様とします。)

2 当会社は、この約款に従い、台風、せん風、暴風、暴風雨等の風災(こう水、高潮等を除きます。)、ひょう災または豪雪、なだれ等の雪災(融雪こう水を除きます。)によって保険の目的が損害を受け、その損害の額が20万円以上となった場合には、その損害に対して、損害保険金を支払います。この場合において、損害の額の認定は、構内ごとに保険の目的のすべてについて、一括して行なうものとします。

3〜4 −省略−

5 当会社は、この約款に従い、第1項から第4項までの事故および第3条に掲げる事故による損害のほか、不測かつ突発的な事故(第1項から第4項までの事故(第2項の事故には、損害の額が20万円未満の場合を含みます。)および第3条に掲げる事故(損害の状況が第3条に規定する損害に至らない場合を含みます。)を除きます。以下同様とします。)によって保険の目的について生じた損害に対して、損害保険金を支払います。ただし、凍結によって水道管に生じたパッキングのみの損害を除きます。

第3条〜第4条−省略−

(損害保険金の支払額)

第5条 当会社が第2条(損害保険金を支払う場合)の損害保険金として支払うべき損害の額は、再調達価額によって定めます。ただし、同条第5項の損害保険金として支払うべき損害の額については、1回の事故につき、保険証券記載の免責金額(保険証券に記載のないときは、免責金額は適用されません。)を差し引いた残額とします。

2 盗難によって損害が生じた場合において、盗取された保険の目的を回収することができたときは、そのために支出した必要な費用は、前項の損害の額に含まれるものとします。ただし、その再調達価額を限度とします。

3 当会社は、保険金額を限度とし、前2項の規定による損害の額を第2条(損害保険金を支払う場合)第1項から第4項までの損害保険金として、支払います。

4 当会社は、保険証券記載の支払限度額(保険証券に記載のないときは、支払限度額は保険金額とします。)を限度とし、第1項の規定による損害の額を第2条(損害保険金を支払う場合)第5項の損害保険金として、支払います。

5 −省略−

以下−省略−

庭木等構内構築物修復費用担保特約条項(一部抜粋)

(保険金を支払う場合)

第1条 当会社は、この特約条項に従い、住居建物総合保険普通保険約款(以下「普通約款」といいます。)第1章担保条項第2条(損害保険金を支払う場合)に掲げる損害保険金または同担保条項第3条(水害保険金を支払う場合)に掲げる水害保険金が支払われる場合において、第2条(構内構築物の範囲)に定める構内構築物が当該事故によって損害(構内構築物が庭木のときは、庭木が枯死(当該植物の生命が全く絶たれた状態をいいます。)した場合にかぎります。以下同様とします。)を受け、これを修復したときは、修復するために要した費用に対して、庭木等構内構築物修復費用保険金を支払います。

(構内構築物の範囲)

第2条 この特約条項において、構内構築物とは、被保険者が所有する次の各号に掲げるものをいいます。

(1)保険証券記載の建物が所在する構内(以下「証券記載建物構内」といいます。)に設置された物干、遊具、井戸その他これらに類する付属構築物。ただし、門、へいもしくはかきまたは物置、車庫その他の付属建物を除きます。

(2)証券記載建物構内に所在する樹木、株物、地被植物その他これらに類する庭園植物。

ただし、かき、鉢植えおよび草花類を除きます。

(保険金の支払額)

第3条 当会社は、第1条(保険金を支払う場合)の構内構築物修復費用保険金として、損害の発生した構内構築物を再取得または損害発生直前の状態に修復するために必要な費用の額を支払います。ただし、1回の事故につき、1構内ごとに10万円を限度とします。

2 前項の場合において、当会社は、前項の規定によって支払うべき構内構築物修復費用保険金と他の保険金との合計額が保険金額をこえるときでも、支払います。

以下−省略−

問14 解答・解説

火災保険の商品性に関する問題です。

(ア)は、○。RT社の火災保険は時価を基準とし、「(A)保険金額が、建物の時価額の80%に相当する額以上の場合は、次の算式により算出した額とします。」とあります(補償内容・損害保険金一覧表より)。

建物の時価は800万円で、RT社の保険金額は1,500万円ですから、保険金額は建物時価の180%以上のため、上記のケースに該当します。

建物は全損ですから損害額は時価の800万円、自己負担額は無しですので、

RT社からの損害保険金=損害額800万円−自己負担額0円=800万円

また、RO社の火災保険は再調達価額を基準とし(第5条第1項)、「保険金額を限度とし、・・・損害保険金として、支払います。」とあります(第5条第3項)。

建物の再調達価額は1,750万円で、RT社の保険金額は1,750万円ですから、RO社からの損害保険金は1,750万円となります。

(イ)は、×。RT社・RO社いずれも豪雪による損害は補償対象ですが、RO社については、「損害の額が20万円以上となった場合には、その損害に対して、損害保険金を支払います。」とあるため(第2条第2項)、RO社については保険金の支払い対象外です。

(ウ)は、×。RT社の場合、保険の対象は「建物」ですが、(注1)建物(屋外設備・装置の取扱い)において、「敷地内に所在する屋外設備・装置・・・保険の対象として取り扱います」とありますので、物干の損害は保険金支払いの対象です。

※「この場合であっても、・・・建物の保険金額には、これらの価額を含みません。」とあるのは、保険金算定時の時価や建物の保険金額に含めないというだけで、保険金そのものの支払対象であることに変わりありません。

また、RO社の場合も、「庭木等構内構築物修復費用担保特約条項」により、構内構築物(物干、遊具、井戸その他これらに類する付属構築物)の損害も保険金の支払い対象です(特約第1条・第2条)。

●無料アプリ版公開中。

●無料アプリ版公開中。

●学科も実技も完全無料!

●広告無しの有料版。

●広告無しの有料版。

●広告無しで集中学習!

関連・類似の過去問

この問題と似ている問題を検索してみよう!「検索」ボタンをクリック!

FP対策講座

<FP対策通信講座>

●LECのFP講座(キーワード検索欄で「1級」と検索) ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●1級FP技能士(学科試験対策)のWEB講座 ⇒ 1級FP技能士資格対策講座(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()