2014�N6��15�����Zpart2

2014�N6��15�����Zpart2

part2�@��蕶

���� �ၜ

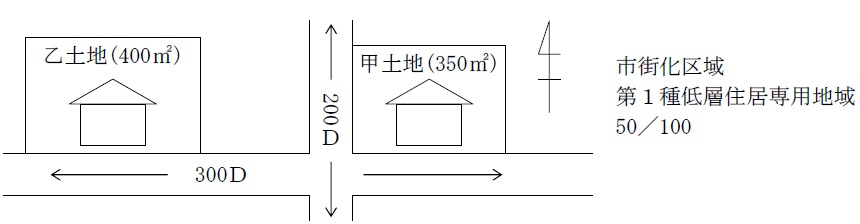

�`����i80�j�͌���Ж����ŁA����i�b�y�n�E�Ɖ��j�Ƒݑ�n�i���y�n�j�A�Ȃ�тɖ�P���~�̋��Z���Y�����L���Ă���B�Ƒ��͍Ȃa����i78�j�Ǝq���Q�l�i�����b����A���j�c����j�ł���B�Ȃa����͕G�̒ɂ݂̂��߁A�O�o�̍ۂ͂`���t���Y���Ă���B�����b����i52�j�͕v�ɐ旧����A�q�ǂ��ƒ��ݏZ��ŕ�炵�Ă������A���N�����i�a����j�̉�������Ď��Ƃɖ߂�A�`����v�w�ƈꏏ�ɐ������Ă���B���j�c����i48�j�͉�Ј��ŁA�������Ȃ�����}���V�����ɋ��Z���A�����͈��肵�Ă���B

�`����́A���g�̑������������A�ȉ����������Ă���B

��ڂ́A�ݑ�n�i���y�n�j�̐����ł���B���y�n�́A���܂��Ȃ��`����̕������݂̎ؒn�l�ł���d���̕��ɏZ��z��ړI�Ƃ��đ݂������̂ł���A�o���Ƃ��������o�Ă���B�n��͂`����̐\����ʼn��x���ύX����Ă��邪�A���ݎ،_�́A�e���m�����킵�������̂��̂����Ȃ��B���y�n�͗D�ǂȏZ��n�ɂ���A��r�I�L��������B���j�c����̏Z�ݑւ���A���̗L�����p�ɏ[�Ă邱�Ƃ��ł���̂ŁA�d���ƗǍD�ȊW��ۂ��Ă��邤���Ɏؒn�����������Ă��������B�d�����V���āA�q�ǂ��Ɠ������邽�߂Ɍ��đւ������l�q������������̂ŁA�b����������悢�@��Ǝv���Ă���B

��ڂ́A����ɂ��Ăł���B�`����́A������b����ɗ^�������Ǝv���Ă��邪�A�Ȃa�������̊Ԃ́A�Ȃa����̏Z�܂��Ƃ��Ċm�ۂ��Ă��������Ƃ��l���Ă���B����ɂ͂ǂ̂悤�ȍ���u���Ă����悢�����k�������B

�܂��A�`����́A�F�l����A�����Ŗ@����������ېł��������Ȃ�ƕ��������A�Ƃ�킯�Z��Ɋւ��鑊���ł̎戵��������_��m���Ă��������Ǝv���Ă���B

�`����́A�t�@�C�i���V�����E�v�����i�[�ɑ��k���邱�Ƃɂ����B

�i���k�����j

�P. �ݑ�n�i���y�n�j������ɂ͂ǂ̂悤�ȕ��@������܂����B�`����ɂƂ��Ẵ����b�g�E�f�����b�g�������Ȃ��狳���Ă��������B

�Q. ����Ɋւ���`����̊�]�������邽�߂ɂ́A�ŕ��S�������čl����ƁA�ǂ̂悤�ɂ���̂��悢�ł����B

�R. �����Ŗ@�̎�ȉ����_�A�Ƃ�킯�Z��Ɋւ��鑊���ł̎戵��������_�������Ă��������B

part2 �|�C���g���

�ݗ�Ŏ����ꂽ���ȊO�ɕK�v�ȏ��

�ڋq���֒m���Ă��Ȃ���A�Y��Ă��鎖��������\�������邽�߁A�b�y�n���o�L��ƁA���n�̊m�F���s�����ƂŁA���L���E�������������y�n�̕����I���A���ۂɊm�F���邱�Ƃ��K�v�B

�܂��A���y�n�̒��ݎ،_���m�F���A�����̌_������Ƃ���܂ł̍X�V���m�F���邱�Ƃ��K�v�B

�ڋq�̕�������Ɖ�����

1. �ݑ�n��������@

(1)�ؒn���̔������

�d�����[�����鉿�i���ؒn�������A�ؒn�W������������@�B

�@�������b�g�@�F�ؒn��������̓y�n�����R�ɗL�����p�\�B

�@���f�����b�g�F�c�����l���قڂȂ��ł��낤�Z��ł���ɂ��ւ�炸�A��������p����������i�����̉�̔�p�͂d�����S�ɂł���j�B

(2)��n�Ǝؒn���̋������p

���y�n����n�Ǝؒn�����A�����ő��҂ɔ��p���A�y�n������Z���Y�Ƃ�����@�B

�@�������b�g�@�F�������₷�����Z���Y�����\�B

�@���f�����b�g�F���ݎ����̏����B���n�����ŕ��S�̔����B

(3)��n�Ǝؒn���̌���

���y�n����n�Ǝؒn�����A�����̉��l�ɉ����Č������A���ꂼ��̓y�n�̏��L���Ƃ�����@�B

�@�������b�g�@�F�ؒn��������̓y�n�����R�ɗL�����p�\�B

�@�@�@�@�@�@�@�@��������ɂ����n�������Ȃ��������̂Ƃ������Ƃ��\�B

�@���f�����b�g�F���ݎ����̏��ŁB

(4)��w�}���V�������݂ɔ�����������

�f�x���b�p�[�Ƃ������������Ƃɂ��A��w�}���V�����i��1���w�Z����p�n��̂��߁j�����݂��A��n�E�ؒn���ɉ������}���V�����̈ꕔ���擾����B

�@�������b�g�@�F�������S�����Ō������擾�\�B

�@�@�@�@�@�@�@�@�����̐�L�������擾���邱�ƂŁA�������₷�����Y�����\�B

�@�@�@�@�@�@�@�@����������i���Ɨpor���́j�ɂ��A���n�����̌J�艄���\�B

�@���f�����b�g�F�y�n�͎������L�B�@

2.�ŕ��S�����܂�������̑������@

���K�͑�n�̓���́A�z��҂ɂ��푊���l�Ƃ̓����⑊����̋��Z�p���Ƃ��������苏�Z�p��n�ɑ��Ă̓K�p�v���ɐ������Ȃ��A�K���K�p�����B

�����̍ۂ́A�����������e���Ƃ��Đ\�������܂Ōp�����Z�E �ۗL���Ă���A���l�ɓ��苏�Z�p��n�Ƃ��ēK�p�����B

�]���āA�`����̊�]���l������ƁA�`����̈⌾�ōȂa����Ɏ���𑊑������邱�ƂL���A�`����̑���������ɂ��Ȃa��������炩���߈⌾���쐬���A�����b�ɑ��������邱�ƂL���邱�Ƃ��K�v�B

3.�����Ŗ@�̉����_

�����ł̊�b�T���́A���݂�5,000���~�{�@�葊���l�̐��~1,000���~�����A����27�N1��1���ȍ~��3,000���~�{�@�葊���l�̐��~600���~�ɏk������邽�߁A����܂ő������Y����b�T���͈͓̔��ő����ł��������Ȃ������ꍇ�ł��A����͉ېőΏۂƂȂ�\��������i���������ł͔z��҂̐Ŋz�y������ꂸ�A�ېőΏۂƂȂ�\���������j�B

�������A����25�N�x�Ő������ɂ��A���K�͑�n�̓���́A���苏�Z�p��n�̓K�p�ʐς�240�u����330�u�Ɋg�����ꂽ�i����27�N1��1���ȍ~�̑����E�②���j���߁A350�u�̎���ɓK�p�ł���A�啔����80%���z�̑ΏۂƂ��邱�Ƃ��\�B

�e�o�Ɗ֘A�@�K

��������̑����ŕ��S���A��̓I�Ȑŋ��̎��ⓙ�Ɋւ��ẮA�ŗ��m���Љ����ׂ��ł��B

�܂��A�ݑ�n�̐����Ɋւ��ẮA�y�n���i�̎Z��͕s���Y�Ӓ�m�A�}���_��㗝���̑�n��������Ɩ@�ɋK�肷��Ɩ��ɊY��������̂ɂ��ẮA�s���Y�Ǝ҂��Љ����ׂ��ł��B

�{��ł́A�ڋq�͎�ɑݑ�n�̐�����A������ɂ�����ŕ��S�ɕs���������Ă���A��̓I�ȃv�����̎��{�ɂ��Č�������ۂ́A�e���Ƃ̋��͂����ׂ��ƍl���܂��B

FP��u��

��FP���ʐM�u����

��LEC��FP�u���i�L�[���[�h�������Łu1���v�ƌ����j�@�ˁ@FP�i�t�@�C�i���V�����E�v�����i�[�j�T�C�g�͂�����

![]()

��1��FP�Z�\�m�i�w�Ȏ�����j��WEB�u���@�ˁ@�P���e�o�Z�\�m���i��u���i���i��h�b�g�R���j

���ʋΒ��ɉ����w�K����Ȃ�@�ˁ@�e�o �ʋu��

![]()

���ИJ�m�E��E������Ɛf�f�m������Ȃ�@�ˁ@���z��z�T�[�r�X�y�E�P�z�[�_�C�z

![]()