��57�@2014�N9�����p

��57�@��蕶�ƉE���

��57�@��蕶

�w�Ђ̓����́q�����r�Ɖ��L�́q�����r�����ƂɁC���ЂɌW��q�����ʕ\�l�i�����̋��z�̌v�Z�Ɋւ��閾���j�r�̋�(1)�`(6)�ɓ���ł��K�Ȑ��l���C�p���ɋL�����Ȃ����B�Ȃ��C�ʕ\���́u�������v�́C���̐�����C�����Ă���B

�q�����r

�E�ݗ�Ɏ�����Ă��鐔�l���ȊO�̎����́C���������l�����Ȃ����ƂƂ���B

�E�������z�̌v�Z��C�I�����ׂ������̕��@������ꍇ�́C�w�ЂɂƂ��ėL���ɂȂ�悤�ȕ��@��I�����邱�ƁB

��57�@�E���

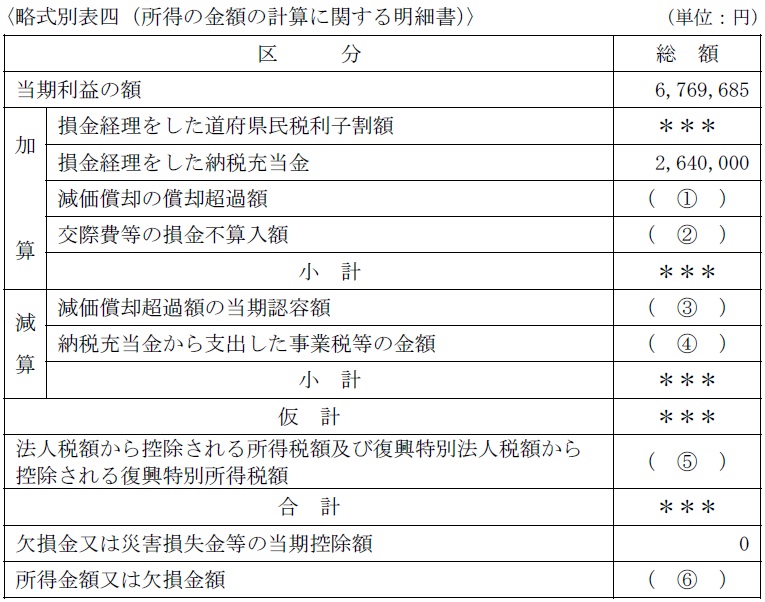

�@�l�ł̌v�Z�Ɋւ�����ł��B

�܂��A(1)�́u�������p�̏��p���ߊz�v�́A�@�l�Ŗ@��̏��p���x�z�߂����������p�z�ɂ��ẮA���p���ߊz�Ƃ��đ����s�Z���ƂȂ�A�����ɌJ�z���āA�����ȍ~�ɏ��p�s���z�����������ꍇ�ɁA�s���z�������������Z������܂��B

�܂��A�@�l�Ŗ@��̏��p���x�z�ɖ����Ȃ����p�s���z�ɂ��ẮA��̂����A�����ȍ~�ɌJ��z���đ����Z���ł��܂���B

����āA(1)�̐����́A�������p�̏��p���ߊz��3,470�|3,150��320��~

����(2)�́u���۔�̑����s�Z���z�v�ł����A���{���P���~�ȉ��̊�Ƃ́A���۔�̂���800���~�܂ł͑S�z�����Z�����邱�Ƃ��ł��܂��B

��2012�N�x�܂ł́u���۔�̂���600���~������ɂ���9���܂ő����Z���v�ł������A�Ő������ɂ��2013�N�x����͌��۔�̑����Z���z���g�傳��܂����B

�܂��A�P�l������5,000�~�ȉ��̎ЊO�̐l�Ƃ̈��H��ŁA����̎������L�ڂ������ނ��ۑ�����Ă���ꍇ�̋��z�́A�Ŗ��㑹���s�Z���ƂȂ���۔�Ɋ܂܂�܂����B

�{��̌��۔��855���~�ł�����A���̂����P�l������5,000�~�ȉ��̈��H��40���~�͌��۔�Ɋ܂܂ꂸ�A����Ɏc���815���~�̂����A800���~���镪�������s�Z���ƂȂ�킯�ł��B

����āA(2)�̐����́A8,550��~�|400��~�|8,000��~��150��~�B

����(3)�́u�������p���ߊz�̓����F�e�z�v�ł����A�O���ȑO���珞�p���߂����鎑�Y�̏ꍇ�́A�J��z�������p���ߊz���A���p�s���z�͈͓̔��œ����F�e�z�Ƃ��đ����Z������܂��B

�{��̌������p�s���z�́A5,790��~�|5,600��~��190��~�@�ł��̂ŁA�J�z���p���ߊz300��~�̂����A�����F�e�z�Ƃ��đ����Z���ł���̂́A190��~�܂łƂ������ƂɂȂ�܂��B

����āA�������p���ߊz�̓����F�e�z��190��~

����(4)�́u�[�ŏ[��������x�o�������Ɛœ��̋��z�v�ł����A��蕶�ɂ���u�u�����@�l�œ��v����x�o�����O���m��\�����̎��Ɛœ��i�n���@�l���ʐł��܂ށj510��~�v���Y�����܂��B

���ɑO���Ő\�����A�����[�ōς݂̎��Ɛłɂ��ẮA�@�l�ł��v�Z����Ƃ��ɍT�������킯�ł��ˁB

����(5)�́u�@�l�Ŋz����T������鏊���Ŋz����ѕ������ʖ@�l�Ŋz����T������镜�����ʏ����Ŋz�v�ł����A��蕶�ɂ���u�a���̗��q�ɂ��Č����i���ʒ����j���ꂽ�����Ŋz15��~�E�������ʏ����Ŋz315�~�v���Y�����܂��B

���Ɍ�������Ă��鏊���ŁE�������ʏ����łɂ��ẮA�@�l�ł��v�Z����Ƃ��ɍT�������킯�ł��ˁB

�]���āA(5)�̐����́A15,000�~+315�~��15,315�~�@�ł��B

�Ō��(6)�́u�������z�܂��͌������z�v�ł����A����͈ȉ��̐����ŕ\���܂��B

�������z�܂��͌������z=�������v�{���Z���|���Z���{�@�l�Ŋz����T������鏊���Ŋz+�������E�ЊQ���������̓����T���z

����āA(1)�`(5)�̌��ʂ̂ق��A�u������ �v�ŕ\����Ă��鍀�ڂ��m�F���܂��B

�u�����o�����������{�����ŗ��q���z�v�ł����A�]�Ђ̎����ɋL�ڂ̒ʂ�A�a���̗��q�ɂ��Č������ꂽ���{�����ł̗��q���z5��~�ł��B

�]���āA

���Z�����v��5,000�{2,640,000+320,000�{150,000��3,115,000

���Z�����v��610,000+190,000��700,000

(6)�������z�܂��͌������z��6,769,685�{3,115,000�|700,000�{15,315+0��9,200,000�~�@�ł��B

���v�Z���ʂ��}�C�i�X�̏ꍇ�͌������z�A�v���X�̏ꍇ�͏������z�ƂȂ�܂��B

�ȏ�ɂ�萳���́A(1)320,000�@(2)150,000�@(3)190,000

(4)510,000�@(5)15,315�@(6)9,200,000

�������A�v���Ō��J���B

�������A�v���Ō��J���B

���w�Ȃ����Z�����S�����I

���L�������̗L���ŁB

���L�������̗L���ŁB

���L�������ŏW���w�K�I

�֘A�E�ގ��̉ߋ���

���̖��Ǝ��Ă�������������Ă݂悤�I�u�����v�{�^�����N���b�N�I

FP��u��

��FP���ʐM�u����

��LEC��FP�u���i�L�[���[�h�������Łu1���v�ƌ����j�@�ˁ@FP�i�t�@�C�i���V�����E�v�����i�[�j�T�C�g�͂�����

![]()

��1��FP�Z�\�m�i�w�Ȏ�����j��WEB�u���@�ˁ@�P���e�o�Z�\�m���i��u���i���i��h�b�g�R���j

���ʋΒ��ɉ����w�K����Ȃ�@�ˁ@�e�o �ʋu��

![]()

���ИJ�m�E��E������Ɛf�f�m������Ȃ�@�ˁ@���z��z�T�[�r�X�y�E�P�z�[�_�C�z

![]()