問7 2015年9月実技(資産設計)

問7 問題文

知美さんの弟の弘さんは、会社に勤務するかたわら、会社の許可を得て専門誌の原稿を執筆し、その原稿料を出版社から受け取った。弘さんの平成27年における収入等の金額が下記のとおりである場合、平成27年分の所得税について確定申告を行ったときに還付される金額として、正しいものはどれか。なお、弘さんの平成27年分の所得控除額は170万円とし、復興特別所得税については考慮しないものとする。

※源泉徴収税額は、復興特別所得税を含まない金額である。

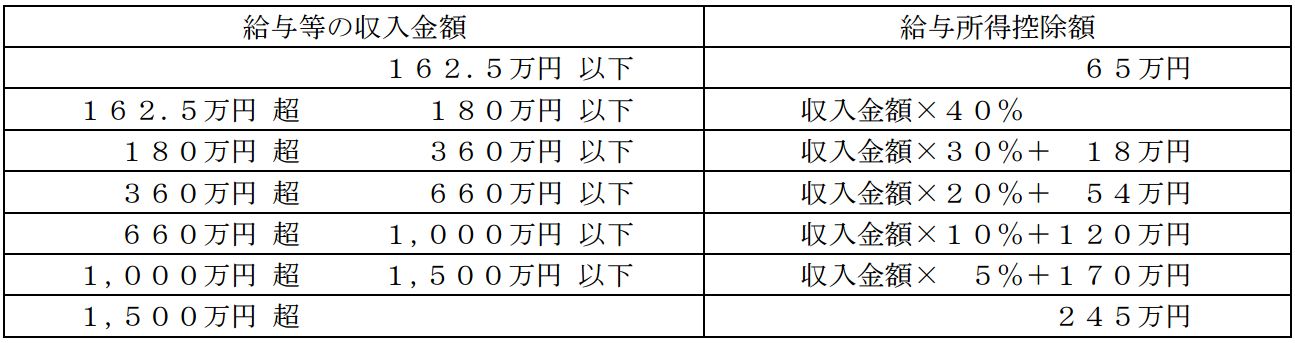

<給与所得控除額の速算表>

<所得税の速算表>

(注)課税される所得金額の1,000円未満の端数は切捨て

※復興特別所得税を含まない速算表である。

1.22,500円

2.27,500円

3.50,000円

4.117,500円

問7 解答・解説

所得税の申告納税額に関する問題です。

まず、給与所得=給与収入−給与所得控除 です。

よって、給与所得=480万円−(480万円×20%+54万円)=330万円

また、著述家や作家以外の人が受ける原稿料は雑所得となります。

雑所得=収入額−収入を得るために支出した額

=収入50万円−必要経費5万円=45万円

よって、弘さんの総所得金額=330万円+45万円=375万円

問題文から所得控除の合計は170万円ですから、

課税総所得金額=総所得金額−所得控除合計=375万円−170万円=205万円

算出税額=課税総所得205万円×10%−9.75万円=10.75万円

ここで、給与所得者の場合、既に給与から所得税が源泉徴収され、所得控除も年末調整されるため、他に収入・控除がなければ算出税額=源泉徴収税額となりますが、弘さんには雑所得としての原稿料があるため、算出税額から源泉徴収税額を差し引いた額が、本来納める納税額であり、マイナスの場合は納め過ぎとして差額が還付されます。

還付税額=算出税額−源泉徴収税額=10.75万円−8万円−5万円=−2.25万円

以上により正解は、1. 22,500円

●無料アプリ版公開中。

●無料アプリ版公開中。

●学科も実技も完全無料!

●広告無しの有料版。

●広告無しの有料版。

●広告無しで集中学習!

関連・類似の過去問

この問題と似ている問題を検索してみよう!「検索」ボタンをクリック!

FP対策講座

<FP対策通信講座>

●LECのFP講座(キーワード検索欄で「1級」と検索) ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●1級FP技能士(学科試験対策)のWEB講座 ⇒ 1級FP技能士資格対策講座(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()