2016年2月14日実技part2

2016年2月14日実技part2

part2 問題文

●設 例●

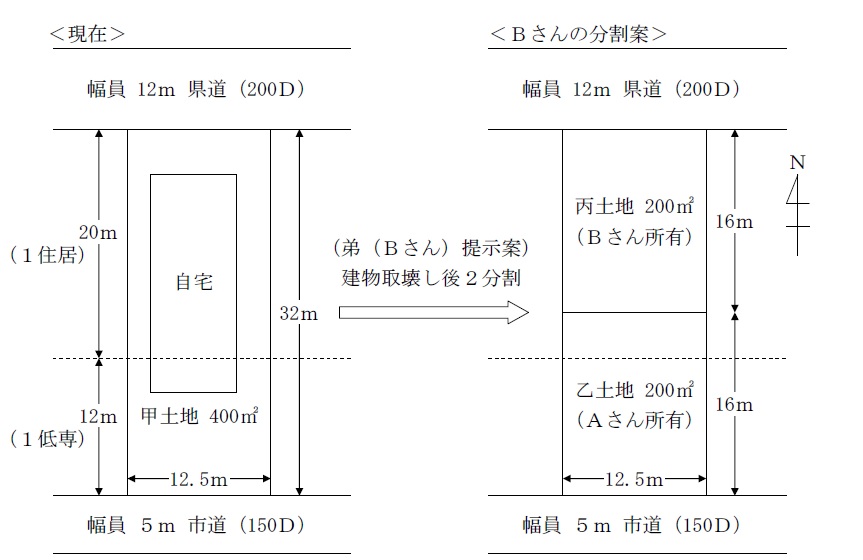

大都市圏近郊のK市に住むAさん(52歳)は、K市役所に勤務する公務員である。3年前に同居していた父親が亡くなり、K駅から徒歩10分にある自宅の敷地(甲土地400㎡・40年前に取得)および家屋(築40年を経過した木造2階建ての住宅)を弟Bさん(48歳)と2人で持ち分各2分の1の共有で相続した。Aさんの母親は5年前に亡くなっており、Bさん以外に兄弟姉妹はいない。

父親の相続後、Aさんは引き続き自宅に家族(妻・2人の子)とともに居住しているが、Bさんに対して地代や家賃は支払っていない。これに対し、Bさんも特段の請求はしてこなかった。Bさんは、都内に居住し、会社を経営している。このたび、Bさんから、資金需要が生じたため、甲土地の持ち分を処分し、換金したいので共有物分割に応じてほしいとの要望があった。その際、Bさんは、右図のような分割案を持参し、現在の自宅を取り壊したうえで、甲土地の面積400㎡を200㎡ずつ均等に2分割し、自分は丙土地のほうを所有したいという話があった。丙土地が接面することになる北側の道路は、幅員12mの両側歩道付県道であり、バス通りでもある。沿道には中層の共同住宅のほか、店舗等も見られ需要も高い。なお、建物の取壊し費用については、Bさんが半分負担するとのことである。

Aさんは、Bさんが困っているときには力になりたいという気持ちと、たまたま老朽化している住宅の建直しを考えていたこともあり、分割に異論はない。また、住宅を再建築するための土地としては、第1種低層住居専用地域で南側道路の乙土地のほうが望ましいと考えており、面積も十分なのでBさんのプランに賛成である。この件に関しAさん、Bさん2人で相談に来た。

(FPへの質問事項)

1.Bさんから提示された分割案について、FPであるあなたは、どのように思いましたか。

2.AさんおよびBさんに対して、最適なアドバイスをするためには、示された情報のほかに、どのような情報が必要ですか。以下の(1)および(2)に整理して説明してください。

(1)AさんおよびBさんから直接聞いて確認する情報

(2)FPであるあなた自身が調べて確認する情報

3.AさんおよびBさんの分割に関する意向(Bさん提示の案でよいか、もし変えるとすればどのような案を希望するか)を受けて、どのようなアドバイスをしますか。

4.甲土地を、持ち分に応じて共有物分割(現物分割)を行う場合、各種税金(譲渡所得税・不動産取得税・登録免許税)はどのような扱いになりますか。

5.本設例の共有物分割を主とした一連の作業を進めていくうえで、どのような専門職業家にどのような業務を依頼しますか。専門職業家の名称とそれに関連する法規名を教えてください。

(注)設例に関し、詳細な計算を行う必要はない。

【甲土地の概要】

・甲土地は、間口12.5m、奥行き32mの長方形(地積:400㎡)

・自宅は築40年の木造2階建て

・北側12m県道の南側境界部より南方に20mの範囲

:第1種住居地域 60/200

20mを超える地域(南側5m市道から北へ12mの範囲)

:第1種低層住居専用地域 50/100

part2 ポイント解説

1. Bさんから提示された分割案

Bさんの分割案は、単純に甲土地面積の2分の1ずつ分割し、建物の取壊し費用も半分ずつ負担するというものである。

Bさんが所有する予定の丙土地よりも、Aさんが所有する予定の乙土地の方が、前面道路の幅員が狭く、同じ面積でも評価額は低くなるため、これまで地代や家賃を支払ってこなかったことを勘案しても、Aさんに不利な提案である。

また、現在の共有持ち分は2分の1ずつであるため、Bさんの分割案に従うと、共有持ち分の一部がAさんからBさんに贈与されたとみなされ、Bさんに贈与税負担が発生する可能性がある。

2. アドバイスに当たって必要な情報

(1) Aさんから直接聞いて確認する情報

Aさんは分割に異論はないということだが、土地の評価額上はAさんが不利となるBさんの分割案でも問題はないか、確認が必要。

また、Bさんには資金需要が生じたことから甲土地の持分を換金したいという希望があることから、丙土地所有後の活用予定(デベロッパーへの譲渡やマンションの建築計画等)を確認し、Aさんが所有する予定の乙土地の住環境に変化が生じるか、確認が必要。

(2) FP自身が調べて確認する情報

顧客が関知していない状況や、忘れている事項がある可能性もあるため、甲土地の登記簿と、現地の確認を行うことで、所有権・抵当権等の権利状況や土地・建物の物理的状況を、実際に確認することが必要。

また、用途地域・地方自治体の都市計画等を確認し、今後の開発予定・環境変化を把握することが必要である。

3. AさんおよびBさんの分割に関する意向を受けたアドバイス

(1) Bさんの分割案にAさんが同意する場合

共有物分割は「持分割合」に応じた分割内容とするのが一般的であるが、共有者間で合意している場合には問題はない。

ただし、共有持分割合と分割した評価額(時価)の比率が異なる場合、税務上「贈与」とみなされる可能性がある。

(2)Bさんの分割案にAさんが同意しない場合

評価額(時価)の比率を共有持分割合に合わせた分割が提案可能。本問の場合であれば、前面道路の幅員が狭い乙土地の面積をより広くし、概ね評価額(時価)の比率と持分割合が同じであれば、譲渡や贈与とみなされない。

上記のほか、共有持ち分の譲渡や交換という方法もあるが、前者は資金需要が生じているBさんに新たに資金負担が生じること、後者は交換に適した土地等をBさんが所有している必要がある。

4. 持分に応じた共有物分割の税務

持分に応じた共有物分割では、分割した結果の土地の面積比が持分割合と異なっていたとしても、譲渡とみなされず、譲渡所得税は課税されない。

また、不動産取得税は、共有物分割による取得には課税されない(分割前の持ち分を上回る取得があった場合には課税対象)。

なお、共有物分割による持分移転登記については、登録免許税が課税される。

5. 関与すべき専門職業家

甲土地共有持分の整理に関して、土地価格の算定は不動産鑑定士(不動産の鑑定評価に関する法律)。

また、共有物分割における贈与税や譲渡所得税の発生有無に関する具体的な税務相談については税理士(税理士法)、甲土地の持分移転登記について司法書士(司法書士法)が適当。

FP対策講座

<FP対策通信講座>

●LECのFP講座(キーワード検索欄で「1級」と検索) ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●1級FP技能士(学科試験対策)のWEB講座 ⇒ 1級FP技能士資格対策講座(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()