2016年6月12日実技part2

2016年6月12日実技part2

part2 問題文

●設 例●

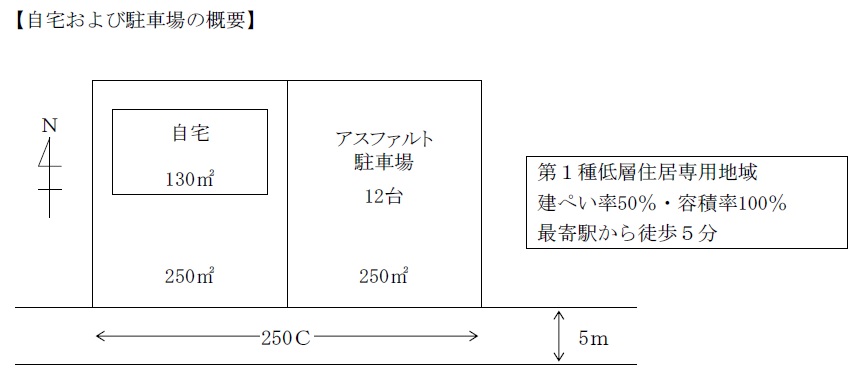

Aさん(50歳)の母親Bさん(78歳)は、大都市圏近郊の最寄駅5分の自宅に1人で住んでいる。Aさんの父親は、13年前に亡くなっており、Bさんは自宅(建物・敷地250㎡)と隣接する駐車場(250㎡、アスファルト舗装敷で車止めがあり周囲はネットフェンスで囲まれている)を相続により取得した。自宅建物は、延床面積130㎡の木造2階建て(築40年)であり、Bさんが1人で住むには大きすぎて、管理も手間がかかる。Bさんは最近膝の痛みもあって外出もおぼつかなくなり、サービス付き高齢者向け住宅(候補先の月額総費用は18万円)へ入居することを希望している。また、駐車場はさほど収益を生んでいないため、もう少し収益力を高めることができないかと思っている。Bさんの収入は、公的年金(月額15万円)と駐車場収入(月額12万円)である。

Aさんは、他県にある大手メーカーの本社勤務部長職で、Bさんと暮らすことはできない。Aさんの妹Cさん(47歳)も、Bさん宅とは離れた夫の実家で暮らしている。義母が要介護状態であり、高校生2人の子の大学進学を控え、生活資金が心細くなっている。Bさんは、娘のCさんを心配し、少しでも生活を助けてやりたいと考えている。

Aさんは、Bさんのサービス付き高齢者向け住宅の月額利用料、Cさんの生活支援のための土地の有効活用を考え、駐車場を管理する不動産会社X社からハウスメーカーY社を紹介してもらい、自宅か駐車場のどちらか一方に賃貸住宅を建てることを相談した。

【Y社の提案内容】

軽量鉄骨造2階建てのアパートで、延床面積250㎡(1Kタイプを計10戸、6.5万円/戸で賃貸可能)。建築費は5,000万円(消費税込)。

Bさんには現預金が3,000万円あるが、これからの老後資金を考えると、賃貸アパートの建築資金に使うことには積極的ではない。AさんがX社に自宅か駐車場のどちらかを売却した場合の価格を尋ねたところ、更地前提でともに概算で6,000万円とのことであった。

Aさんは、「借入金によらず、自宅か駐車場のどちらかを売却して、その売却代金を賃貸アパート建築費に充当する。また、完成後の賃貸アパートの建物所有権2分の1をCさんに持たせれば妹も助かるだろう」と考え始めている。この件に関して、AさんはFP(あなた)に相談することにした。

(FPへの質問事項)

1.Aさんに対して、最適なアドバイスをするためには、示された情報のほかに、どのような情報が必要ですか。以下の(1)および(2)に整理して説明してください。

(1)Aさんから直接聞いて確認する情報

(2)FPであるあなた自身が調べて確認する情報

2.賃貸アパートの建築費に充てるために、自宅を売却した場合と駐車場を売却した場合の課税上の違いを整理して教えてください。

3.完成した賃貸アパートの建物所有権2分の1を妹Cさんに税金がかからない方法で渡すことはできますか。

4.本事案に関与する専門職業家にはどのような方々がいますか。

part2 ポイント解説

1. アドバイスに当たって必要な情報

(1) Aさんから直接聞いて確認する情報

Bさん自身の意向として、サービス付き高齢者住宅への入居を希望しているが、Aさんとの同居希望の有無も確認したい。また、妹Cさんへの資金援助についても、Cさん自身の意向やCさんの夫の意向も確認したい。

家族の問題でもあるため、まずはAさんからBさん・Cさんに確認を促す。

(2) FP自身が調べて確認する情報

顧客が関知していない状況や、忘れている事項がある可能性もあるため、物件の登記簿と、現地の確認を行うことで、所有権・抵当権等の権利状況や土地・建物の物理的状況を、実際に確認することが必要。

特に、本問では自宅と駐車場は5年前に夫から相続したものであるため、登記簿上は夫名義のままになっている可能性があり、売却時にはBさん名義にしておく必要があることから、必ず確認が必要。

2. 自宅を売却した場合と駐車場を売却した場合の課税上の取扱いの違い

(1)自宅を売却した場合

自宅を売却した場合、譲渡益が発生すれば譲渡所得として所得税・住民税の課税対象となるが、3,000万円の特別控除や軽減税率の特例を適用することにより、税負担は大幅に軽減することが可能。

ただし、いずれの特例も、住んでいた家屋を取り壊して敷地を売った場合に適用を受けるには、取り壊した日から1年以内に譲渡契約を結び、かつ、住まなくなった日から3年目の年の12月31日までに譲渡し、家屋を取り壊してから譲渡契約を締結した日まで、その土地を貸駐車場などの用途で使用していないという条件を満たす必要がある。

(2)駐車場を売却した場合

駐車場を売却した場合、譲渡益が発生すれば譲渡所得として所得税・住民税の課税対象となるが、事業用資産の買換え特例により譲渡収入の80%について課税を繰り延べることが可能(青空駐車場は対象外)。

ただし、買換資産は、資産を譲渡した年か、その前年中、あるいは譲渡した年の翌年中に取得することが必要。

駐車場の売却ではあくまで課税が繰延べられるだけであり、将来物件を売却した場合には、繰り延べられた部分も含めて課税されるため、税負担上は自宅売却の方がメリットが大きいと考えられる。

3. 賃貸アパートの建物所有権2分の1を無税で贈与する方法

相続時精算課税の適用を受けると、特別控除2,500万円までの贈与には贈与税がかからず、2,500万円を超える部分については一律20%で課税される。

本問の場合、賃貸アパートの建築費が5,000万円であるため、建物所有権の2分の1はおおむね2,500万円の範囲内になると思われる(固定資産税評価額の目安は、標準的な建築費用の60%~70%程度)。

ただし、相続時精算課税を選択すると、その後は撤回できず、同じ贈与者からの贈与についてはすべて相続時精算課税が適用され、暦年課税を選択できなくなる。

また、相続時精算課税の適用を受けると、贈与された財産は贈与時の価額で、相続税の課税価格に加算される。

4. 関与すべき専門職業家

自宅や駐車場を売却した場合の3,000万円の特別控除・軽減税率の特例・事業用資産の買換え特例の適用可否や、適用した場合の譲渡所得税額の試算等については、税理士が適当。 また、測量結果に基づいた適正な不動産価格の算定は、不動産鑑定士が適当。

なお、自宅売却や賃貸アパート建設に向けた、不動産の賃貸借や土地売却に関する、媒介や契約代理等の宅地建物取引業法に規定する業務に該当するものについては、不動産業者が適当。

FP対策講座

<FP対策通信講座>

●LECのFP講座(キーワード検索欄で「1級」と検索) ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●1級FP技能士(学科試験対策)のWEB講座 ⇒ 1級FP技能士資格対策講座(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()