2017”N6Œژ18“ْژہ‹Zpart2

2017”N6Œژ18“ْژہ‹Zpart2

part2پ@–â‘蕶

پœگف —لپœ

‰ïژذˆُ‚ج‚`‚³‚ٌپi53چخپj‚حپAژٌ“sŒ—‚ة‚ ‚é‚rژs‚جڈoگg‚إ‚ ‚é‚ھپA‘هٹw‘²‹ئŒمپA’n•û“sژs‚mژs‚ة–{ژذ‚ھڈٹچف‚·‚éٹé‹ئ‚ةڈAگE‚µ‚½پBŒ»چف‚حپA‚mژs“à‚ةچw“ü‚µ‚½ƒ}ƒ“ƒVƒ‡ƒ“‚إچبپi50چخپj‚¨‚و‚ر’·ڈ—پi20چخپj‚ئ•é‚炵‚ؤ‚¨‚èپA‚rژs“à‚جژہ‰ئ‚ة‹ڈڈZ‚·‚é—\’è‚ح‚ب‚¢پB

•½گ¬29”N‚SŒژپA‚rژs“à‚جژہ‰ئ‚إ‚Pگl•é‚炵‚ً‚µ‚ؤ‚¢‚½•ƒگe‚ھژ€–S‚µ‚½پB•ƒگe‚ھڈٹ—L‚µ‚ؤ‚¢‚½ژہ‰ئ‚ح‚`‚³‚ٌ‚ھ‘ٹ‘±‚ة‚و‚èژو“¾‚·‚é—\’è‚إ‚ ‚éپB•ƒگe‚ج‘ٹ‘±چàژY‚حپAژہ‰ئ‚ج‚ظ‚©‚ةپA—a’™‹à‚ھ2,000–œ‰~’ِ“x‚ ‚éپB

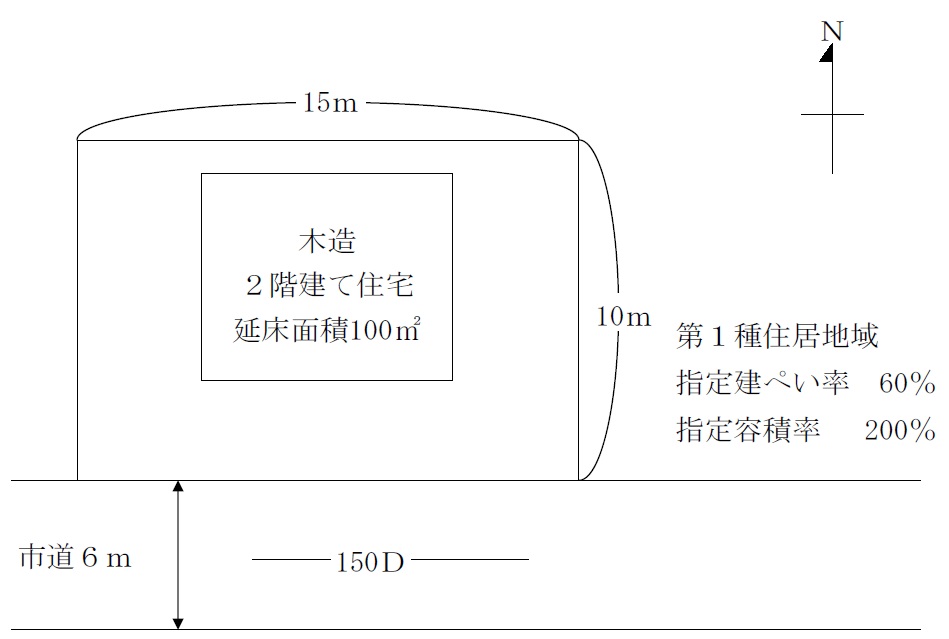

پy•ƒگe‚ھ‹ڈڈZ‚µ‚ؤ‚¢‚½ڈZ‘îپiژہ‰ئپj‚جٹT—vپz

پE“y’n150‡uپAŒڑ•¨پi–ط‘¢‚QٹKŒڑ‚ؤپj‰„ڈ°–تگد100‡uپA’z30”N

پE10”N‘O‚ةƒLƒbƒ`ƒ“پAƒoƒXپAƒgƒCƒŒ‚جƒٹƒtƒHپ[ƒ€‚ًچs‚ء‚ؤ‚¢‚éپB

پE•ƒگe‚جژ€–SŒم‚حپA‹َ‚«‰ئ‚ج‚ـ‚ـ‚ة‚ب‚ء‚ؤ‚¢‚éپB

پyژہ‰ئ‚ج“y’n‚ة‚آ‚¢‚ؤپz

پE“y’n‚حپAڈٹ—Lژز‚a‚³‚ٌ‚©‚ç‚ج’ہژط‚إ‚ ‚èپA“y’n‚جŒ —ک‚ح‹Œژط’n–@‚ةٹî‚أ‚ژط’nŒ ‚إ‚ ‚éپB

پE–ٌ50”N‘O‚©‚ç‚جژط’n‚إ‚ ‚èپAŒ»چف‚جŒڑ•¨‚ح30”N‘O‚ةŒڑ‚ؤ‘ض‚¦‚½‚à‚ج‚إ‚ ‚éپB

پE“–ڈ‰پAŒ —ک‹à‚جژx•¥‚ح‚ب‚پAŒ»چف‚ج’n‘م‚حŒژٹz‚S–œ‰~‚إ‚ ‚éپB

پEژط’nŒ_–ٌ‚حپA‹ك‚¢‚¤‚؟‚ةچXگVژٹْ‚ًŒ}‚¦‚éپB

پEژہ‰ئ‚ج‚ ‚é’nˆو‚حپAٹصگأ‚بڈZ‘îƒGƒٹƒA‚ئ‚µ‚ؤ”نٹr“Iگl‹C‚ھ‚ ‚èپAژط’nŒ •t‚«Œڑ•¨‚جژوˆّ‚àژUŒ©‚³‚ê‚éپBژط’nŒ ‚جژوˆّٹµچs‚ج‚ ‚é’nˆو‚إ‚ ‚éپB

‚`‚³‚ٌ‚حپAژہ‰ئ‚ةڈZ‚ق—\’è‚ھ‚ب‚¢‚½‚كپAŒڑ•¨‚ًژو‚è‰َ‚µ‚ؤ’nژه‚إ‚ ‚é‚a‚³‚ٌ‚ة“y’n‚ً•شٹز‚·‚ׂ«‚©پAŒ»ڈَ‚ج‚ـ‚ـ‚إ‘وژOژز‚ة”„‹p‚ ‚é‚¢‚ح’ہ‘ف‚·‚ׂ«‚©”Y‚ٌ‚إ‚¢‚éپB‚ب‚¨پAŒڑ•¨‚ج’ہ‘ف‚ة‚آ‚¢‚ؤپA’nŒ³‚ج•s“®ژY‹ئژز‚ة•·‚¢‚ؤ‚ف‚½‚ئ‚±‚ëپA’ہ—؟‚حŒژٹz‚W–œ‰~’ِ“x‚إ‚ح‚ب‚¢‚©‚ئ‚ج‚±‚ئ‚إ‚ ‚ء‚½پB

‘¼•ûپA“y’nڈٹ—Lژز‚إ‚ ‚é‚a‚³‚ٌ‚©‚ç‚حپAˆب‰؛‚S“_‚ج—vگ؟‚ھ‚ ‚ء‚½‚ھپA‚`‚³‚ٌ‚ح‚a‚³‚ٌ‚ج—vگ؟‚·‚éˆس–،‚ھ‚و‚‚ي‚©‚炸پA‚ا‚ج‚و‚¤‚ة‘خ‰‚·‚ׂ«‚©پA”Y‚ٌ‚إ‚¢‚éپB

ƒAپD‘ٹ‘±‚ة‚ ‚½‚èپA’ہژطگl‚ج•دچX‚ھ‚ ‚ء‚½‚ج‚¾‚©‚çپA–¼‹`ڈ‘ٹ·—؟‚ًژx•¥‚ء‚ؤ‚ظ‚µ‚¢پB

ƒCپDژط’nŒ_–ٌ‚ًچXگV‚·‚é‚ج‚إ‚ ‚ê‚خپAچXگV—؟‚ًژx•¥‚ء‚ؤ‚ظ‚µ‚¢پB

ƒEپDژط’nŒ ‚ًڈ÷“n‚·‚é‚ج‚إ‚ ‚ê‚خڈ³‘ّ‚µ‚ؤ‚à‚و‚¢‚ھپAڈ³‘ّ—؟‚ًژx•¥‚ء‚ؤ‚ظ‚µ‚¢پB

ƒGپDژط’nŒ_–ٌ‚ً‰ًڈء‚·‚é‚ج‚إ‚ ‚ê‚خ‰‚¶‚ؤ‚à‚و‚¢پB

پi‚e‚o‚ض‚جژ؟–âژ–چ€پj

‚PپDگف—ل‚ة‹Lچع‚³‚ê‚ؤ‚¢‚邱‚ئˆبٹO‚ة‚`‚³‚ٌ‚©‚ç•·‚‚ׂ«ڈî•ٌ‚ح‚ ‚è‚ـ‚·‚©پB‚ـ‚½پA‚`‚³‚ٌ‚ھ‘ٹ‘±‚·‚éڈZ‘î‚âژط’nŒ ‚ة‚آ‚¢‚ؤپA‚e‚o‚إ‚ ‚é‚ ‚ب‚½ژ©گg‚ھ’²‚ׂؤٹm”F‚µ‚ؤ‚¨‚‚ׂ«‚±‚ئ‚ح‚ ‚è‚ـ‚·‚©پB

‚QپD‚`‚³‚ٌ‚ھپA‘ٹ‘±‚µ‚½ڈZ‘î‚ًژو‚è‰َ‚µ‚ؤ‚a‚³‚ٌ‚ة“y’n‚ً•شٹز‚·‚éˆؤ‚ة‚آ‚¢‚ؤپA‚ا‚ج‚و‚¤‚ةƒAƒhƒoƒCƒX‚ً‚µ‚ـ‚·‚©پB

‚RپDژط’nŒ_–ٌ‚ةŒW‚éچXگV—؟پA–¼‹`ڈ‘ٹ·—؟پAڈ÷“nڈ³‘ّ—؟‚ئ‚حپA‚ا‚ج‚و‚¤‚ب‚à‚ج‚إ‚·‚©پB

‚SپD‚`‚³‚ٌ‚ھژط’nŒ •t‚«ڈZ‘î‚ً‚a‚³‚ٌˆبٹO‚ج‘وژOژز‚ةڈ÷“n‚µ‚½ڈêچ‡‚ج‰غگإٹضŒW‚ة‚آ‚¢‚ؤ‹³‚¦‚ؤ‚‚¾‚³‚¢پB

‚TپDڈم‹L‚Qپ`‚S‚ً“¥‚ـ‚¦پA‚`‚³‚ٌ‚ة‚ا‚ج‚و‚¤‚ةƒAƒhƒoƒCƒX‚ً‚µ‚ـ‚·‚©پB

‚UپD–{ژ–ˆؤ‚ةٹض—^‚·‚éگê–هگE‹ئ‰ئ‚ة‚ح‚ا‚ج‚و‚¤‚ب•ûپX‚ھ‚¢‚ـ‚·‚©پB

پy•ƒگe‚ھ‹ڈڈZ‚µ‚ؤ‚¢‚½ڈZ‘îپiژہ‰ئپj‚جٹT—vپz

part2 ƒ|ƒCƒ“ƒg‰ًگà

1. ƒAƒhƒoƒCƒX‚ة“–‚½‚ء‚ؤ•K—v‚بڈî•ٌ

(1) A‚³‚ٌ‚©‚ç’¼گع•·‚¢‚ؤٹm”F‚·‚éڈî•ٌ

’nژه‚ئ‚جŒًڈآ‚حA‚³‚ٌ‚ھژه‘ج“I‚ةچs‚¤‚±‚ئ‚ھ•K—v‚إ‚ ‚邽‚كپA’nژه‚ئ‚جٹضŒW‚ئ‚±‚ê‚ـ‚إ‚جƒgƒ‰ƒuƒ‹‚ج—L–³‚جٹm”F‚ھ•K—vپB

‚ـ‚½پA’ٌژ¦‚³‚ê‚ؤ‚¢‚é’ہ‘فژû“üپiŒژٹz8–œ‰~پj‚ة‚آ‚¢‚ؤپA‰“•û‚ة‹ڈڈZ‚·‚éA‚³‚ٌ‚جٹا—‚جژèٹش“™‚àٹ¨ˆؤ‚µ‚ؤپAڈ\•ھ‚ب‚à‚ج‚ئچl‚¦‚ؤ‚¢‚é‚©پi’n‘م‚ًچ·‚µˆّ‚¯‚خژہچغ‚جژû“ü‚حŒژٹz4–œ‰~پjپAچ،Œم‚جƒ‰ƒCƒtƒvƒ‰ƒ“‚ًٹm”F‚·‚éپB

(2) FPژ©گg‚ھ’²‚ׂؤٹm”F‚·‚éڈî•ٌ

Œع‹q‚ھٹض’m‚µ‚ؤ‚¢‚ب‚¢ڈَ‹µ‚âپA–Y‚ê‚ؤ‚¢‚éژ–چ€‚ھ‚ ‚é‰آ”\گ«‚à‚ ‚邽‚كپA•¨Œڈ‚ج“o‹L•ë‚ئپAŒ»’n‚جٹm”F‚ًچs‚¤‚±‚ئ‚إپAڈٹ—LŒ پE’ï“–Œ “™‚جŒ —کڈَ‹µ‚â“y’n‚ج•¨—“Iڈَ‹µ‚ًپAژہچغ‚ةٹm”F‚·‚邱‚ئ‚ھ•K—vپB

‚ـ‚½پAA‚³‚ٌ‚ھ‰“•û‚ة‹ڈڈZ‚µ‚ؤ‚¢‚éٹضŒWڈم’ہ‘فٹا—‚ھ“‚¢–ت‚ھ‚ ‚邽‚كپAŒ»’n‚ج•s“®ژYٹا—‰ïژذ‚جڈَ‹µ‚âپA”„‹p‘م‹à‚âژو‰َ”ï—p“™‚ج‘ٹڈê‚ًٹm”F‚µ‚ؤ‚¨‚‚±‚ئ‚à•K—vپB

2. ‘ٹ‘±‚µ‚½ڈZ‘î‚ًژو‚è‰َ‚µ‚ؤ“y’n‚ً•شٹز‚·‚éˆؤ‚ض‚جƒAƒhƒoƒCƒX

•پ’تژط’nŒ ‚ج‘¶‘±ٹْٹش–—¹ŒمپAŒ_–ٌ‚جچXگV‚ھ‚ب‚¢ڈêچ‡پAژط’nگl‚ح’nژه‚ةŒڑ•¨“™‚جژ‰؟‚إ‚ج”ƒ‚¢ژو‚è‚ًگ؟‹پ‰آ”\پiŒڑ•¨”ƒژوگ؟‹پŒ پjپB

ڈ]‚ء‚ؤپAA‚³‚ٌ‚ح’nژه‚a‚³‚ٌ‚ة‘خ‚µ‚ؤژط’nŒ •tŒڑ•¨‚ج”ƒ‚¢ژو‚è‚جگ\‚µڈo‚ً‚·‚邱‚ئ‚ھ‰آ”\پB

‚½‚¾‚µپA–ط‘¢ڈZ‘î‚ج‚و‚¤‚ب”ٌŒکŒإ‚بŒڑ•¨‚جڈêچ‡پA‘¶‘±ٹْٹش‚ح30”N‚ئ‚³‚ê‚ؤ‚¢‚邽‚كپA–{–â‚جڈZ‘î‚جژc‘¶‰؟’l‚حپA10”N‘O‚ةƒٹƒtƒHپ[ƒ€‚ًچs‚ء‚ؤ‚¢‚½‚ئ‚µ‚ؤ‚à‚ ‚ـ‚è‘ه‚«‚بٹz‚حٹْ‘ز‚إ‚«‚ب‚¢پB

ژط’nŒ_–ٌ‰ًڈœژ‚ة‚حژط’nگl‚ةŒ´ڈَ‰ٌ•œ‹`–±پiچX’n‚ة‚µ‚ؤ•ش‚·‹`–±پj‚ھ‚ ‚é‚ھپAŒڑ•¨”ƒژوگ؟‹پŒ ‚ًچsژg‚·‚é‚ئŒڑ•¨‚جڈٹ—LŒ ‚ح’nژه‚ةˆع‚邽‚كپAژط’nگl‚حŒڑ•¨‚جژو‚è‰َ‚µ‚ًچs‚¤•K—v‚ح‚ب‚‚ب‚éپB

3. ژط’nŒ_–ٌ‚ةŒW‚éچXگV—؟پE–¼‹`ڈ‘ٹ·—؟پEڈ÷“nڈ³‘ّ—؟

پںچXگV—؟

چXگV—؟‚حپAژط’nŒ_–ٌ‚ج‘¶‘±ٹْٹش–—¹ŒمپAچXگVژ‚ةژط’nگl‚©‚ç’nژه‚ة‘خ‚µ‚ؤژx•¥‚ي‚ê‚é‚à‚ج‚إپAچX’n‰؟ٹi‚ج5پ`10پ“‚إ‚ ‚邱‚ئ‚ھ‘½‚¢پB

–@—¥ڈم‚جژx•¥‚¢‹`–±‚ھ‚ ‚é‚à‚ج‚إ‚ح‚ب‚پA‚»‚ج’nˆو‚جژوˆّٹµچs‚ة‚و‚ء‚ؤژx•¥‚ي‚ê‚é‚à‚ج‚إ‚ ‚邽‚كپAŒ_–ٌڈ‘ڈم‚ة–¾ژ¦‚³‚ê‚ؤ‚¢‚ب‚‚ؤ‚àپA’nˆو‚ج‘ٹڈê‚â‘O‰ٌ‚جچXگVژ‚ج‹àٹz‚ًژQچl‚ةپA—¼ژزچ‡ˆس‚جڈم‚إژx•¥‚ي‚ê‚éپB

پں–¼‹`ڈ‘ٹ·—؟

–¼‹`ڈ‘ٹ·—؟‚حپA‘،—^‚â‘ٹ‘±‚ة‚و‚ء‚ؤژط’nŒ_–ٌ‚جژط’nگl‚ھ•د‚ي‚ء‚½چغ‚ةپA’nژه‚©‚çگV‚½‚بژط’nگl‚ة‘خ‚µ‚ؤگ؟‹پ‚³‚ê‚邱‚ئ‚ھ‚ ‚éپB–@—¥ڈم‚جژx•¥‚¢‹`–±‚ھ‚ ‚é‚à‚ج‚إ‚ح‚ب‚¢‚ھپAŒ_–ٌڈ‘‚ًگV‚½‚ةچىگ¬‚·‚éژèٹش’ہ‚ئ‚µ‚ؤڈٹz‚ًژx•¥‚¤‚±‚ئ‚ھ‘½‚¢پB

پںڈ÷“nڈ³‘ّ—؟

ژط’nŒ ‚ًڈ÷“n‚·‚éڈêچ‡‚ة‚حپA’nژه‚جڈ³‘ّ‚ھ•K—v‚إ‚ ‚èپA‚»‚جچغ‚ةژط’nگl‚©‚ç’nژه‚ة‘خ‚µ‚ؤڈ÷“nڈ³‘ّ—؟‚ئ‚µ‚ؤژط’nŒ ‰؟ٹi‚ج10پ“’ِ“x‚ھژx•¥‚ي‚ê‚邱‚ئ‚ھ‚ ‚éپB

‚ب‚¨پAڈ÷“nڈ³‘ّ—؟‚حپA–¼‹`ڈ‘ٹ·—؟پE–¼‹`•دچX—؟‚ئŒؤ‚خ‚ê‚邱‚ئ‚à‚ ‚éپB

‚½‚¾‚µپAژط’nŒ ‚ج‘ٹ‘±‚حڈ÷“n‚ةٹY“–‚µ‚ب‚¢‚½‚كپA’nژه‚ض‚ج–¼‹`ڈ‘ٹ·—؟‚âڈ÷“nڈ³‘ّ—؟‚جژx•¥‚¢‚ح•s—vپB

4.ژط’nŒ •t‚«ڈZ‘î‚ً‘وژOژز‚ةڈ÷“n‚µ‚½ڈêچ‡‚ج‰غگإٹضŒW

“y’n‚âŒڑ•¨‚جڈ÷“nڈٹ“¾‚حپAڈ÷“n‚µ‚½”N‚ج1Œژ1“ْŒ»چف‚جڈٹ—Lٹْٹش‚ھ5”N‚ً’´‚¦‚é‚ئ’·ٹْڈ÷“nڈٹ“¾‚ئ‚ب‚èپA‰غگإ’·ٹْڈ÷“nڈٹ“¾پپڈ÷“nژû“ü‹àٹzپ|(ژو“¾”ïپ{ڈ÷“n”ï—p)پ|“ء•تچTڈœپ@‚ئ‚ب‚éپB

–{–â‚جڈêچ‡پA‹َ‚«‰ئ‚جڈ÷“nڈٹ“¾‚ج3,000–œ‰~“ء•تچTڈœ‚à‚µ‚‚حŒyŒ¸گإ—¦‚ج“ء—ل‚ً“K—p‚·‚邱‚ئ‚إپAگإ•‰’S‚ًŒyŒ¸‰آ”\پB

پœ‹َ‚«‰ئ‚جڈ÷“nڈٹ“¾‚ج3,000–œ‰~“ء•تچTڈœ

‘ٹ‘±‚âˆâ‘،‚إژو“¾‚µ‚½”ي‘ٹ‘±گl‚ج‹ڈڈZ—pڈZ‘î‚ًپA‘ٹ‘±ٹJژn“ْ‚©‚ç3”NŒمپi‚»‚ج”N‚ج12Œژ31“ْپj‚ـ‚إ‚ةپA”„‹pٹz1‰‰~ˆب‰؛‚إڈ÷“n‚·‚é‚ئ“K—p‚³‚êپA“ء•تچTڈœ‚ج‘خڈغ‚ئ‚ب‚éڈZ‘î‚حپA1981”N(ڈ؛کa56”N)‚TŒژ31“ْˆب‘O‚ةŒڑ’z‚³‚ꂽˆêŒثŒڑ‚ؤ‚إپA”ي‘ٹ‘±گl‚ھ1گl•é‚炵‚µ‚ؤ‚¢‚½•¨ŒڈپB

پœŒyŒ¸گإ—¦‚ج“ء—ل

‘،—^پE‘ٹ‘±‚ة‚و‚èچàژY‚ًژو“¾‚µ‚½ڈêچ‡پA‚»‚جژو“¾“ْپEژو“¾”ï‚ًˆّ‚«Œp‚®‚½‚كپAژ©‘î‚جڈٹ—Lٹْٹش‚ھ10”N’´‚إ‚ ‚ê‚خپiڈ÷“n”N‚ج1Œژ1“ْژ“_‚إ”»’fپjپAŒyŒ¸گإ—¦‚ج“ء—ل‚ھ“K—p‰آ”\پB

5. ڈم‹L‚Qپ`‚S‚ً“¥‚ـ‚¦‚½ƒAƒhƒoƒCƒX

‘وژOژز‚ض‚ج’ہ‘فپiژط’nŒ_–ٌ‚جچXگVپj‚حپAA‚³‚ٌ‚ھ‰“•û‚ةڈZ‚ٌ‚إ‚¢‚邱‚ئ‚â’n‘م‚ًچ·‚µˆّ‚¢‚½ژہژ؟“I‚ب‰ئ’ہژû“ü‚جڈ‚ب‚³پAچXگV—؟‚جژx•¥‚¢‚ًچl‚¦‚é‚ئپAگد‹ة“I‚ة‚حٹ©‚ك‚ç‚ê‚é‚à‚ج‚إ‚ح‚ب‚¢‚ئژv‚ي‚ê‚éپB

ژط’nŒ_–ٌ‚ج‰ًڈء‚ة‚حپA’nژه‚ھ‰‚¶‚éˆسŒü‚ج‚و‚¤‚¾‚ھپAŒڑ•¨”ƒژوگ؟‹پŒ ‚جچsژg‚ً‚µ‚ؤ‚àژہ“ü‚è‚حڈ‚ب‚پAŒ´ڈَ‰ٌ•œ‚ئ‚جŒ“‚ثچ‡‚¢‚إ’nژه‚ئ‚جŒًڈآ‚à•K—v‚ئ‚ب‚èپA‚±‚؟‚ç‚àٹ©‚ك‚ç‚ê‚ب‚¢پB

ژط’nŒ ‚جڈ÷“n‚ة‚حپA’nژه‚ھ‰‚¶‚éˆسŒü‚إ‚ ‚èپAڈ³‘ّ—؟‚جژx•¥‚¢‚ھ•K—v‚ئ‚ب‚é‚à‚ج‚جپA‹َ‚«‰ئ‚جڈ÷“nڈٹ“¾‚ج3,000–œ‰~“ء•تچTڈœ‚âŒyŒ¸گإ—¦‚ج“ء—ل‚ة‚و‚èگإ•‰’S‚ح‘ه•‚ة’ل‚‚ب‚é‚ئژv‚ي‚ê‚邽‚كپAژط’nŒ ‚ج”„‹p‘م‹à‚إڈ³‘ّ—؟‚àژx•¥‚¤‚±‚ئ‚ھ‰آ”\‚إ‚ ‚èپAژہ“ü‚è‚à‘ه‚«‚¢‚ئژv‚ي‚ê‚邽‚كپAڈ÷“n‚ًٹ©‚ك‚éپB

5. ٹض—^‚·‚ׂ«گê–هگE‹ئ‰ئ

‹َ‚«‰ئ‚جڈ÷“nڈٹ“¾‚ج3,000–œ‰~“ء•تچTڈœپEŒyŒ¸گإ—¦‚ج“ء—ل‚ج“K—p‰آ”غ‚âپA“K—p‚µ‚½ڈêچ‡‚جڈ÷“nڈٹ“¾گإٹz‚جژژژZ“™‚ة‚آ‚¢‚ؤ‚حپAگإ—ژm‚ھ“K“–پB ‚ـ‚½پAژط’nŒ •t‚«Œڑ•¨‚ج‘ٹ‘±‚âڈ÷“n‚جچغ‚جŒڑ•¨‚جڈٹ—LŒ ˆع“]“o‹L‚حپAژi–@ڈ‘ژmپA‘ھ—تŒ‹‰ت‚ةٹî‚أ‚¢‚½“Kگ³‚ب•s“®ژY‰؟ٹi‚جژZ’è‚حپA•s“®ژYٹس’èژm‚ھ“K“–پB

‚ب‚¨پA•s“®ژY‚ج’ہ‘فژط‚â“y’n”„‹p‚ةٹض‚·‚éپA”}‰î‚âŒ_–ٌ‘م—“™‚ج‘î’nŒڑ•¨ژوˆّ‹ئ–@‚ة‹K’è‚·‚é‹ئ–±‚ةٹY“–‚·‚é‚à‚ج‚ة‚آ‚¢‚ؤ‚حپA•s“®ژY‹ئژز‚ھ“K“–پB

FP‘خچôچuچہ

پƒFP‘خچô’تگMچuچہپ„

پœLEC‚جFPچuچہپiƒLپ[ƒڈپ[ƒhŒںچُ—“‚إپu1‹‰پv‚ئŒںچُپjپ@پثپ@FPپiƒtƒ@ƒCƒiƒ“ƒVƒƒƒ‹پEƒvƒ‰ƒ“ƒiپ[پjƒTƒCƒg‚ح‚±‚؟‚ç

![]()

پœ1‹‰FP‹Z”\ژmپiٹw‰بژژŒ±‘خچôپj‚جWEBچuچہپ@پثپ@‚P‹‰‚e‚o‹Z”\ژmژ‘ٹi‘خچôچuچہپiژ‘ٹi‘خچôƒhƒbƒgƒRƒ€پj

پœ’ت‹خ’†‚ة‰¹گ؛ٹwڈK‚·‚é‚ب‚çپ@پثپ@‚e‚o ’ت‹خچuچہ

![]()

پœژذکJژmپE‘îŒڑپE’†ڈ¬ٹé‹ئگf’fژm“™‚àژَ‚¯‚é‚ب‚çپ@پثپ@Œژٹz’èٹzƒTپ[ƒrƒXپyƒEƒPƒzپ[ƒ_ƒCپz

![]()