2018�N2��10�����Zpart1

2018�N2��10�����Zpart1

part1�@��蕶

���� �ၜ

�`����i75�j�́A�d�q���i�����Ƃ��c�ޔ����Ђw�Ђ̑�\������В��ł���B�`����́A�ݗ��ȗ�40�N�ȏ�ɂ킽��A���В��ł����a����i72�j�Ɠ�l�O�r�Ōo�c��簐i���Ă����B���̌��ʁA��蓾�Ӑ悩��Z�p�͂Ə����̗ǂ��������]�������ƂƂ��ɁA����A�W�A�ւ��������i�o�������Ƃ��t�����A�Ɛт͏����ɐ��ڂ��Ă����B

�������Ȃ���A���Ɗ��͑傫���ω����A�w�Ђł�AI��IoT�ɑΉ����邽�߂̌����J���E�ݔ��������傫�Ȍo�c�ۑ�ƂȂ��Ă���B�`����́A�����̌o�c�ۑ�ɂ��āA���j�̐ꖱ������b����i45�j�ɐӔC�ƌ������Ϗ����Ă���A�b����͂��̊��҂ɉ����ă��[�_�[�V�b�v�����Ă���B�`����Ƃa����́A�����i�K�łb����Ɏ��Ə��p���������ƍl���Ă��邪�A��̓I�ɒ���ł��Ă��Ȃ��B�a����́A�����d�����ɑ��Ƃɉł��ł��邽�߁A���g���ۗL����w�Њ������b����ɔ�������Ă��炢�����ƍl���Ă���B�����ސE���͂`����R���~�A�a����Q���~��\�肵�Ă��邪�A�����J����ݔ��̓������S������A�`����͎����J��̃o�����X�ɂ��ĔY��ł���B

�����ŁA�`����́A�����s�^�����ی���Ё^���[�X��Ё^�s���Y��Ђ̉c�ƒS���҂���ϋɓI�Ȓ�Ă��Ă��邪�A���������Ă��Ȃ��B�`����́A�w�Ђ⎩�g�ɂƂ��ėL�p�Ȓ�Ă��̗p�������ƍl���Ă���B

�Ȃ��A�ꎟ�E�Ƃ��ɖ@�葊�����ǂ���ɑ��������ꍇ�̑����ł̑��z�́A�ꎟ�����ł͖�T���~�i�����ސE���x���O�E�z��҂̐Ŋz�y���K�p�O�j�A�����ł͖�Q��2,000���~�ł���i�ꎟ�E�Ƃ��ɏ��K�͑�n���̕]�����K�p�O�̐Ŋz�ł���A�ȂɌŗL�̍��Y�͂Ȃ����̂Ƃ���j�B

�y�w�Ђ̊T�v�z

���{���@�F3,000���~�@����\���F�`����60���A��a����40��

�]�ƈ����F80�l�@�����]����̉�ЋK�́F����

�N���F40���~�^�o�험�v�F�R���~�^����A�W�A�̌��n�@�l�i�q��Ёj�ɗ]�莑���T���~

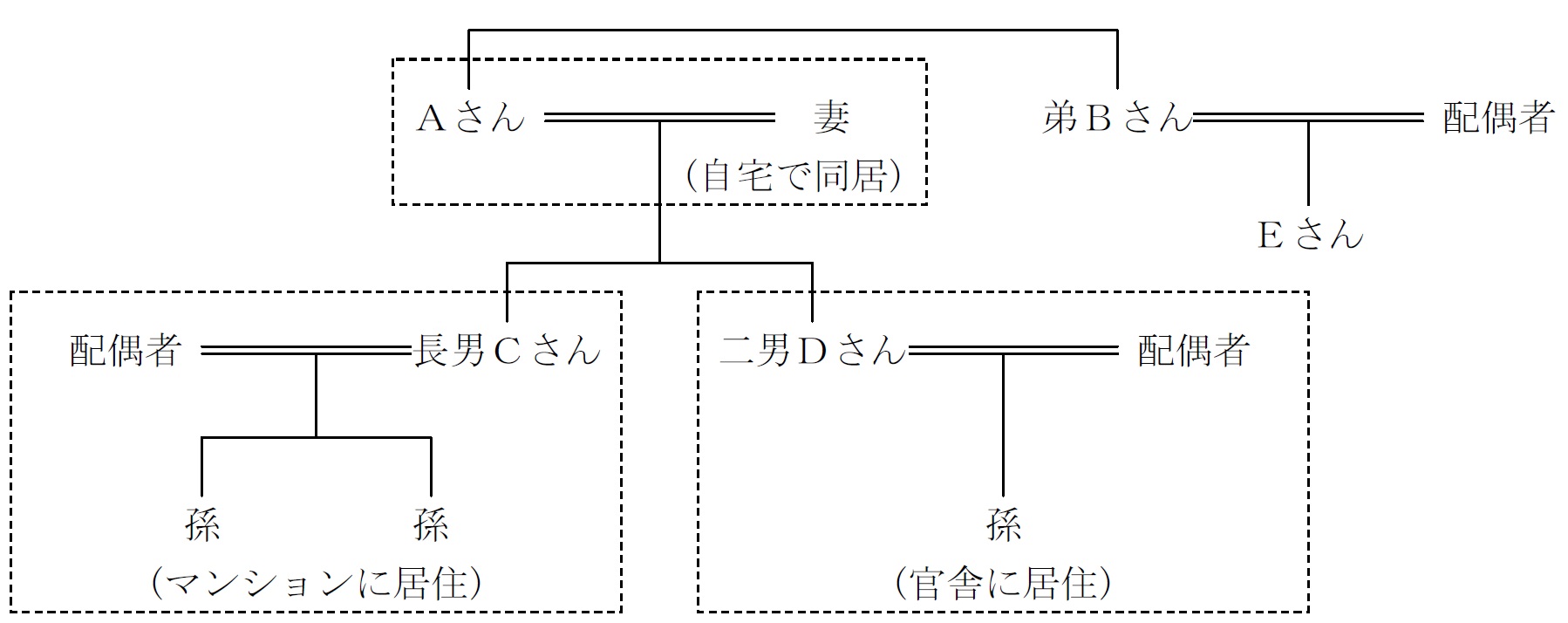

�y�`����̉Ƒ��\���z

�ȁi73�j�@�@�@�@�F��Ǝ�w�B�`����Ǝ���œ������Ă���B

���j�b����i45�j�F�ꖱ������B�ȂƎq�Q�l�Ń}���V�����i���Ɓj�ɏZ��ł���B

��j�c����i40�j�F�������B�ȂƎq�P�l�Ŋ��ɂɏZ��ł���B�w�Ђ̌o�c�ɂ͍�����֗^����\��͂Ȃ��B�b����Ƃ̊W�͗ǍD�ł���B

�y�`����̏��L���Y�̊T�v�z�i�����ŕ]���z�A�y�n�͏��K�͑�n���̕]�����K�p�O�j

���a���@�@�@�F�R���~�i�ސE���͍l�����Ă��Ȃ��j

����@�@�@�@�F�P���~�i�y�n�i250�u�j8,000���~�A����2,000���~�j

�w�Њ����@�@�F�U���~

�w�Ж{�Гy�n�F�R���~�i400�u�A�����Ԋҕ����E�ʏ�n��ɂĒ��݂��Ă���j

���v�@�@�@�@�@13���~

�y��a����̉Ƒ��\���z

�ȁi68�j�@�@�@�@�F ��Ǝ�w�B�a����Ǝ���œ������Ă���B

�����d����i43�j�F ��Ј��̕v�Ǝq�Q�l�Ōˌ��ďZ��i���Ɓj�ɏZ��ł��邪�A�v�̋Ζ������Ђ̋Ɛт��F�����Ȃ��A�����ɗ]�T�͂Ȃ��B

�y�e���W�}�z

part1 �|�C���g���

1. �[�Ŏ����̕s���E�����ł̌y����

(1) �����ی��E���Ɋ��̊��p

(2) �����ސE���x�����i�@�l�ł̒ጸ�A�ސE�����T���ɂ�鏊���Œጸ���ʂ��L��j

(3)���Њ����]���̈��������i�z���E���v�E�����Y�̈������j

(4) ���K�͑�n�̓���̊��p

(5) ���ꊔ���̑����ŁE���^�ł̔[�ŗP�\���x�̊��p

2. ��Y������E���Ə��p��

(1) �⌾�̍쐬

(2) �◯���Ɋւ��閯�@�̓���̊��p

(3) ���������Z�ېŐ��x�E���n��������̏Z��擾���������^�̔�ېŐ��x�̊��p

(4) ���ւ̋��玑�����^�̔�ېő[�u�̌���

(5) ���Ɋ���p�������jC�����jD�ւ̑㏞����

3. �[�Ŏ������l�����������ő�

�`���L�̊����ɂ��ẮA���ꊔ���̑����ŁE���^�ł̔[�ŗP�\���x�̊��p�ɂ��A�ŕ��S��}���Ȃ���ړ]���邱�Ƃ��\�B

�������A�K�p�Ώۂ͔��s�ϋc���������̂R���̂Q�܂��̂��߁AB���L���̊����́A�Ɛт������Ȃw�Ђ����Ɋ��Ƃ��Đ��N�Ԃɂ킽���Ĕ���������Ƃ��]�܂����i�����J�n����3�N�ȓ��ɂw�Ђɏ��n�����ꍇ�́A�݂Ȃ��z���ېł͓K�p���ꂸ�A���n���z�Ǝ擾���z�̍��z�����n�����i������15%�E�Z����5%�j�ƂȂ�A�����ł̎擾����Z���K�p�ł��邽�߁AX�Ђ������J�n�܂łɎ擾�������������A����������ɋ��Ɋ��Ƃ��Ĕ�����邱�Ƃ���ĉ\�j�B

�Ȃ��A����29�N�x�Ő������ł́A���ꊔ���̑����ŕ]���z���Z�肷��ہA�ގ��Ǝ�̏���Ђ̊����ɁA�����J�n�O�O2�N�Ԃ̕��ϊz���lj�����A�䏀�v�f�ł����z���E���v�E�뉿�����Y�̔�d��1�F3�F1����1�F1�F1�ɂȂ��ȂǁA�ƐэD���ȉ�Ђɂ͗L���Ȕ��ʁA�������ۂ̑�����ЂɂƂ��Ă͕s���ȕ]���z�ƂȂ��Ă���B

4.�����ސE���̎x���ƌ����J����ݔ��̓������S���l�����������J��o�����X

X�Ђ́A����A�W�A�Ɍ��n�@�l�i�q��Ёj��ۗL���A���̗]�莑��5���~�ƖL�x�ł���B�O���q��Ђ�����{�̐e��ЂɎ����җ����s���ꍇ�A�O���q��Ђ�����{�̐e��Ђւ̗��q��z���̎x�����ɂ�莑���җ���}�����Ƃ��\�B

���q�ɂ�鎑���җ��͎�����������S�z���{�ʼnېł����̂ɑ��A�z���ɂ�鎑���җ��͊O���q��Дz���v���s�Z���̓K�p�ɂ��z���z��95%���Ɛ��ƂȂ�A���{�Ə��O���̖@�l�����ŗ��̍�����A�z���̕����L���ƂȂ邱�Ƃ������B

�{��ł�X�Ђ���q��Ђւ̑ݕt�̗L�����s���ł���A��L�̐ŕ��S�̖ʂ�����A�z���ɂ�莑���җ����s���A�ސE���x�����̌����Ƃ��邱�Ƃ��K���Ǝv����B

5. �e�Ђ̉c�ƒS���҂���̐ϋɓI�Ȓ�Ă̍̔�

�e�Ђ̒�ẮA������������ő��ސE��̎����^�p��Ƃ��āA�ȉ��̂悤�Ȃ��̂ƍl������B

�������s�@�@�F�⌾�M�����i�Ⓤ���M�����̋��Z���i

�������ی���ЁF���S�ی����̔�ېŘg�𗘗p�����ی����i��^�p�����������ی����i

�����[�X��Ё@�F�q��@��D�������҂ōw�����A�q���Г��Ƀ��[�X���邱�ƂŁA�������p�ɂ�闘�v���k��}��I�y���[�e�B���O�E���[�X

���s���Y��Ё@�F�s���Y�̑����ŕ]���z���z��ړI�Ƃ����s���Y�w��

������̒�Ă��AA�����X�Ђɑ��ēK������Ǝv���鎩�Џ��i�����Љ�Ă���Ǝv���邪�A�ǂ̒S���҂������Ƃ��Ď��Џ��i�Ɋւ��Ă̂ݒ�Ă���Ɏ~�܂邽�߁A�����̒�Ă𑍍��I�Ɋ��Ă��A�̔ۂ��A�h�o�C�X�����邱�Ƃ͂ł��Ȃ��B

FP�Ƃ��ẮA�e�Ђ̒�ē��e�𑍍��I�Ɋ��Ă��A�K�v�ɉ����Ē�ē��e�ɂ��ĒS���҂ɂ��q�A�����O������ŁAA����ɒ�Ă̍̔ۂ̃A�h�o�C�X���s�����Ƃ��K�v�B

6. �q�E���ւ̐��O���^�ɂ���Y������E��������

���jC����X�Ђ����p���邱�Ƃɂ��A���jC����̑������������Ȃ�\�����������߁A�Z�풇���ǍD�Ƃ͂����A��jD��������l�Ƃ��������ی���A�w�Ж{�Ќ����̒����������Ƃ����㏞�����i������ɕ��������j�ɂ��A������x�ϓ��ȑ������K�v�Ǝv����B

�܂��AA����̍Ȃ̑����������i�������j�ɁA��jD�ɂ�葽���̈�Y�𑊑����������Ƃ������\�i��Y�������c�̒��ł������L���������؏��⌾�②�^�_�̓��e���������邱�Ƃ��]�܂����j�B

����ɁA���玑���̔�ېœ����A���������Z�ېŐ��x�E���n��������̏Z��擾���������^�̔�ېŐ��x�̊��p�ɂ��A�ϋɓI�ȓ�jD�ւ̐��O���^�������ł���B

�Ȃ��A��B����̒���E����ɂ��Ă��A�����ɗ]�T�������ł��邽�߁A�ސE���x����ɋ��玑���̔�ېœ���⑊�������Z�ېŐ��x�̊��p�Ƃ��������O���^����ĉ\�B

���e�o�ƐE�Ɨϗ�

FP�̐E�Ɨϗ��́A�ڋq���v�̗D��A���`���A�����`���i�A�J�E���^�r���e�B�j�A�ڋq�̐����E���Ӂi�C���t�H�[���h�E�R���Z���g�j�̂S�B

�{��ł́A�e�Ђ���̒�ď��i�̍̔ۂɂ����āAFP�ƌڋq�̗��v������ڋq�̔閧�R�k�����O����K�v������ǖʂł��B�܂��A���Z���i����@���ɂ������d�v�����̐����`���ɂ��Ă��AFP���g���̔��S���҂ł͂Ȃ��Ƃ͂����A�e�Ђ̒S���҂���K�ɍs���邩�̊m�F���K�v�ł��B����ɁA�l�X�ȑ����ł̌y����E���Ə��p��̕��@�₻���K�p�������ʂ�������Ɛ������ڋq�̗���x���m�F����u�C���t�H�[���h�E�R���Z���g�v�����R�d�v�ƂȂ�܂��B

FP��u��

��FP���ʐM�u����

��LEC��FP�u���i�L�[���[�h�������Łu1���v�ƌ����j�@�ˁ@FP�i�t�@�C�i���V�����E�v�����i�[�j�T�C�g�͂�����

![]()

��1��FP�Z�\�m�i�w�Ȏ�����j��WEB�u���@�ˁ@�P���e�o�Z�\�m���i��u���i���i��h�b�g�R���j

���ʋΒ��ɉ����w�K����Ȃ�@�ˁ@�e�o �ʋu��

![]()

���ИJ�m�E��E������Ɛf�f�m������Ȃ�@�ˁ@���z��z�T�[�r�X�y�E�P�z�[�_�C�z

![]()