2018年2月10日実技part2

2018年2月10日実技part2

part2 問題文

●設 例●

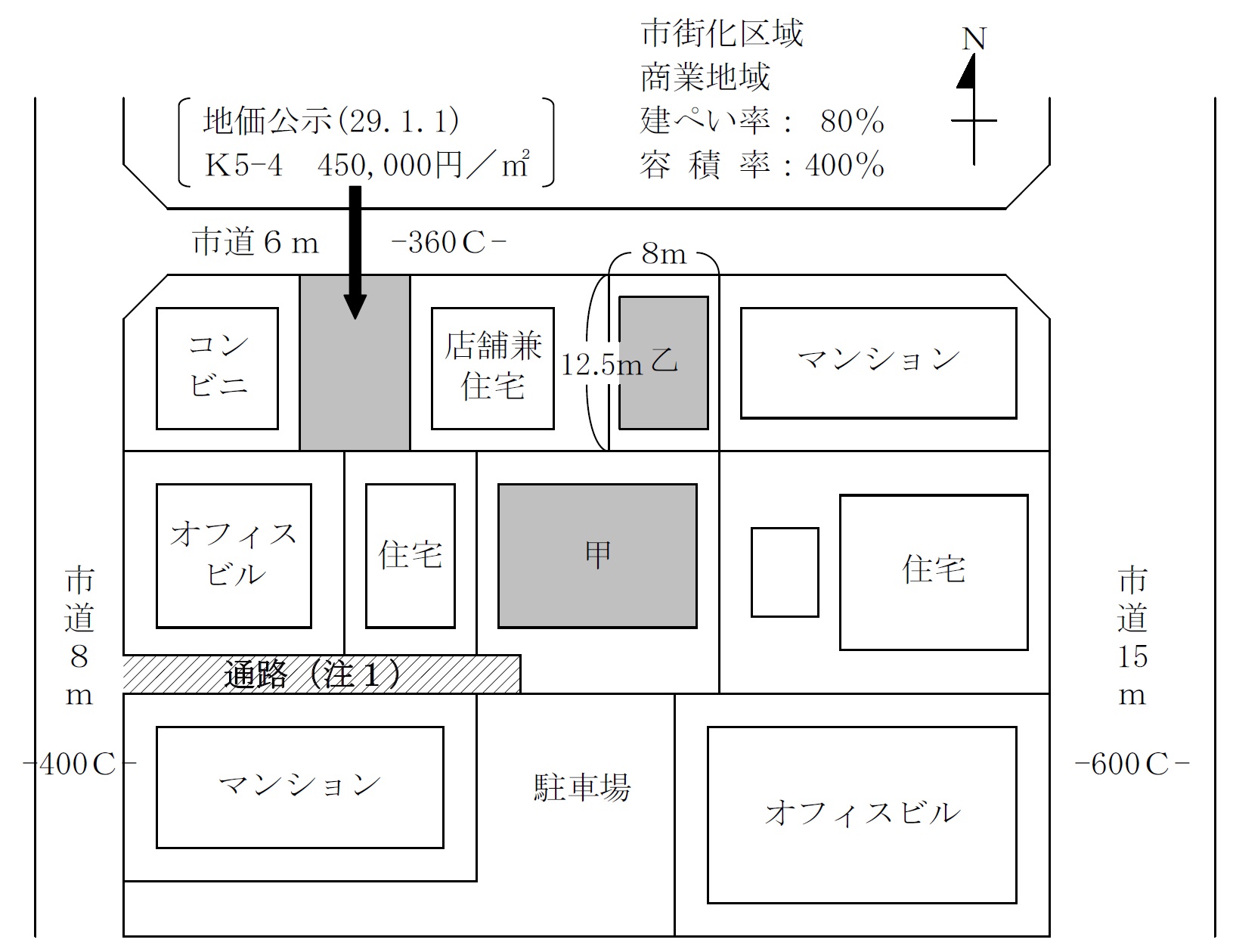

首都圏近郊K市に住むAさん(62歳)は、父親の相続により取得した甲マンション(甲敷地300㎡、建物面積720㎡)を所有している。甲マンションは、K駅前の商業地域にあり、周囲は中小のオフィスビルや中層のマンションが建ち並ぶ地域である。

甲土地は、幅員3.6m、延長距離35mの通路上の土地(建築基準法上の道路ではない)を介して西側8m市道に接続しており、建物の建築にあたっては、昭和48年2月に「建築基準法43条1項ただし書き」により建築確認を取得したものである。建物は鉄骨造・地上6階建て・総戸数29戸の賃貸住宅であるが、老朽化が激しく、建物の維持管理が難しくなってきたことから、建替え等を考慮して数年前から入居制限を行い、このたび、全戸が退去となった。Aさんは、甲マンションについて、ⅰ)耐震補強を含めた大規模リニューアル、ⅱ)建替え、ⅲ)売却して他の収益物件を購入、という3つの活用案を考えている。

他方、甲マンションの北側隣接地にBさん(78歳)が所有する乙不動産(乙敷地100㎡、建物面積230㎡、鉄骨造3階建て、1階が店舗/2階・3階が住居スペース)がある。建物の老朽化(築40年)とBさん自身の高齢化に伴い、半年前に廃業し転居した。現在、乙不動産が建物付きで相場よりもかなり高い価格(総額6,500万円)で売りに出されている。不動産会社のC社長の話によれば、K駅前は需要が多いため、価格を下げれば売れるはずだが、Bさんが値下げを渋っているため、現在でも買い手が付かないとのことである。

なお、Aさんは、K駅徒歩10分の住宅地に戸建て住宅を所有しており、妻との2人暮らしである。Aさん夫妻には、大手企業に勤務する長男・二男がいるが、都心のマンションでそれぞれの家族と安定した生活を送っている。甲マンションを含め、Aさんに借入金はなく、預貯金は7,000万円程度ある。

このような状況のもと、Aさんは、甲マンションを今後どのようにすべきか、自分では判断が難しいため、FPに相談することにした。

(FPへの質問事項)

1.Aさんに対して、最適なアドバイスをするためには、示された情報のほかに、どのような情報(確認)が必要ですか。以下の(1)および(2)に整理して説明してください。

(1)Aさんから何点か具体的に確認したいことがありますが、どのようなことですか。

(2)FPであるあなたが確認しておくべきことは、どのようなことですか。

2.あなたは、Aさんに対して、どのようなアドバイスをしますか。

(1)Aさんに対して、どのようなアドバイスが最適であると思いますか。

(2)それはどんな理由からですか。

3.Aさんの考える活用案ⅲ)において、甲マンションを売却して、他の収益物件に買い換えた場合、特定の事業用資産の買換えの特例の適用を受けることができますか。

4.本事案に関与する専門職業家にはどのような方々がいますか。

【甲土地およびその周辺の概要】

※注1:通路(路地状の空地)部分 幅3.6m 長さ35m 舗装済

通路は、5筆に分筆され、Aさんの他4人がそれぞれ所有している。

(通路は建築基準法上の道路ではない)

※幅員15mの市道は建築基準法52条9項の特定道路であり、特定道路から乙不動産までの延長距離は30mである。

【参考】

建築基準法43条(一部抜粋)

○現行(平成11年5月1日施行)

建築物の敷地は、道路に二メートル以上接しなければならない。ただし、その敷地の周囲に広い空地を有する建築物その他の国土交通省令で定める基準に適合する建築物で、特定行政庁が交通上、安全上、防火上及び衛生上支障がないと認めて建築審査会の同意を得て許可したものについては、この限りでない。

○改正前(平成11年4月30日まで)

建築物の敷地は、道路に二メートル以上接しなければならない。ただし、建築物の周囲に広い空地があり、その他これと同様の状況にある場合で安全上支障がないときは、この限りでない。

part2 ポイント解説

1. アドバイスに当たって必要な情報

(1) Aさんから直接聞いて確認する情報

Aさんは父親からの相続で甲マンションを取得しており、大規模な不動産投資は今回が初である可能性が高く、希望する利回りや、引き受け可能なリスクについて、確認することが必要。

特に、ⅰ)案の耐震補強を含めた大規模リニューアルや、ⅱ)案の建替えの場合、多額の借入金が必要となる可能性が高く、事前の確認が重要となる。

また、甲マンションの取得費や取得日が分かる資料の有無(ⅲ)案の売却処分時の譲渡所得に関係)や、土地に関する書類・図面の有無(甲土地や通路部分の境界確認の参考資料)も確認したい。

(2) FP自身が調べて確認する情報

顧客が関知していない状況や、忘れている事項がある可能性もあるため、物件の登記簿と、現地の確認を行うことで、所有権・抵当権等の権利状況や土地・建物の物理的状況を、実際に確認することが必要。

また、用途地域・地方自治体の都市計画等を確認し、今後の開発予定・環境変化を把握することが必要である。

本問の場合、Aさん所有の甲土地だけでなく、一体利用も想定して乙土地および所有者Bさんに関しても、同様の情報収集が必要。

2. Aさんに対する最適なアドバイス内容とその理由

建築基準法第43条のただし書き規定にある「国土交通省令で定める基準」は、建築基準法施行規則第10条の2の2に規定され、敷地の周囲に公園・緑地・広場等の広い土地があることや、幅員4m以上の公共の道に2m以上接することなどに該当することが必要となる。

従って、甲マンションを現在のまま大規模リニューアルや建替えを行う際、必要な建築確認ができるかという点の問題がある(通路(路地上敷地)部分が共有の場合、共有持分のみで接道義務を判断するか、共有部分全体で接道義務を判断するかはケースバイケースとなる可能性が高いため)。

なお、乙土地を取得することができれば、接道義務に関しては解決し、大規模リニューアルや建替えにも支障はないと思われる。

ただし、乙土地所有者の希望通りの売却額での取得は相場に比べて割高であり、またAさんの資金負担も大きなものとなる。

最終的にはAさんの判断になるが、子どもたちは独立して安定した生活を送っており、またAさん自身も多額の預貯金を保有していることから、ここから大きなリスクを取った不動産投資を行う必要性は高くないと思われるため、接道義務の関係上、売却額は希望通りにならないとしても、一旦甲マンションを売却して他の収益不動産を購入することをアドバイスする。

3. 甲物件の買換えにおける特定の事業用資産の買換え特例適用の可否

特定の事業用資産の買換え特例では、譲渡資産・買換資産のいずれも事業用のものに限られ、貸付用の不動産の場合、貸付規模が事業的規模(5棟10室基準)を満たしていなくても、相当の対価を得て継続貸付が行われていれば、適用可能。

特例が適用された場合、譲渡収入の80%について課税を繰り延べられるが、適用要件の1つとして、譲渡する不動産は所有期間が10年超である必要がある。

Aさんは父親の相続により甲マンションを取得しており、贈与・相続により財産を取得した場合、その取得日・取得費を引き継ぐため、甲マンションの所有期間が10年超であれば(譲渡年の1月1日時点で判断)、特定の事業用資産の買換え特例が適用可能。

なお、特定の事業用資産の買換え特例は、建築や農耕に利用しない空き地(空閑地)や、空き家状態の建物は適用対象外ですが、賃貸マンションや賃貸アパートの入居者が全員退去した時点で、即「事業用ではなくなった」と解釈されるわけではなく、数年単位で空き家状態が継続しているのでなければ、事業継続中とみなされるため、本問の場合も特例の適用対象となる可能性が高い。

4. 関与すべき専門職業家

不動産投資における、測量結果に基づく適正な不動産価格・地代、賃料の算定は、不動産鑑定士が適当。

また、不動産の譲渡所得に関する課税上の取扱いに関する具体的な税務相談については税理士、不動産の大規模リフォームや建替え時の登記については司法書士、土地活用や区画造成等の宅地建物取引業法に規定する業務に該当するものについては、不動産業者やデベロッパーが適当。

FP対策講座

<FP対策通信講座>

●LECのFP講座(キーワード検索欄で「1級」と検索) ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●1級FP技能士(学科試験対策)のWEB講座 ⇒ 1級FP技能士資格対策講座(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()