2018�N2��11�����Zpart1

2018�N2��11�����Zpart1

part1�@��蕶

���� �ၜ

�`����i65�j�́A��s�s���̒��S������d�Ԃ�15���قǂ̏ꏊ�ɏZ��ł���A���e���瑊��������c��X�̓y�n�ŕs���Y���Ɓi�l�j���c��ł���B�`����́A���L������ݕ����̊Ǘ����Ȃa����i62�j���\�҂Ƃ���s���Y�Ǘ���Ђw�ЂɔC���Ă���A�w�Ђ̊Ǘ������͂`����̕s���Y������10���Ƃ��Ă���B�`����̔N�Ԃ̕s���Y�����͖�6,000���~�i�s���Y�����̋��z��4,000���~�j�ł���A�����ł���яZ���ł̊z�͖�1,700���~�ł���B�`����́A�ŋ߁A�������p����Ȃ��Ȃ�A�ŋ��̕��S���傫���Ȃ����Ɗ����Ă���B����A���Z�@�ւ���u�s���Y�Ǘ���ЂɗZ������̂ŁA���ݕs���Y��s���Y�Ǘ���Ђɔ��p���ď����̕��U��}���Ă͂ǂ����v�Ƃ�����Ă������A�悭�킩��Ȃ��B

�`����́A�Ȃa����ђn����ƂɋΖ����钷�j�b����i37�j�Ƒ��ƕ�炵�Ă���B�`����́A���g�̑����ɂ��āA����͍Ȃa����ɑ��������邪�A�c��̍��Y�ɂ��Ă͒��j�b����ɑ��������A��c��X�̓y�n������Ă��炢�����Ǝv���Ă���B���j�b����́A�`����̕s���Y���Ƃ��䂭�䂭�͈����p�������Ǝv���Ă���悤�ł���B�`����́A�����c����i35�j����ѓ�j�d����i32�j�ɂ́A���j�b����e�l�ɂ�����x�̌�����n���Ă��A�[������ł��낤�ƍl���Ă��邪�A���j�b����ƒ����c����́A��������܂荇���������A�`����̔Y�݂̎�ł���B�`����́A���g�̑��������������ۂɈ�Y�����ʼnƑ����������Ƃ��Ȃ��悤�ɂ������Ǝv���Ă���B��j�d����́A���ݓƐg�ł��邪�A�߁X������\�肵�Ă���A�Z��̍w���������������Ăق����ƌ����Ă���B

�Ȃ��A�`����̑����ɌW�鑊���ł̑��z�́A��Q��6,000���~�i�z��҂̐Ŋz�y������я��K�͑�n���̕]�����K�p�O�j�ƌ��ς����Ă���B

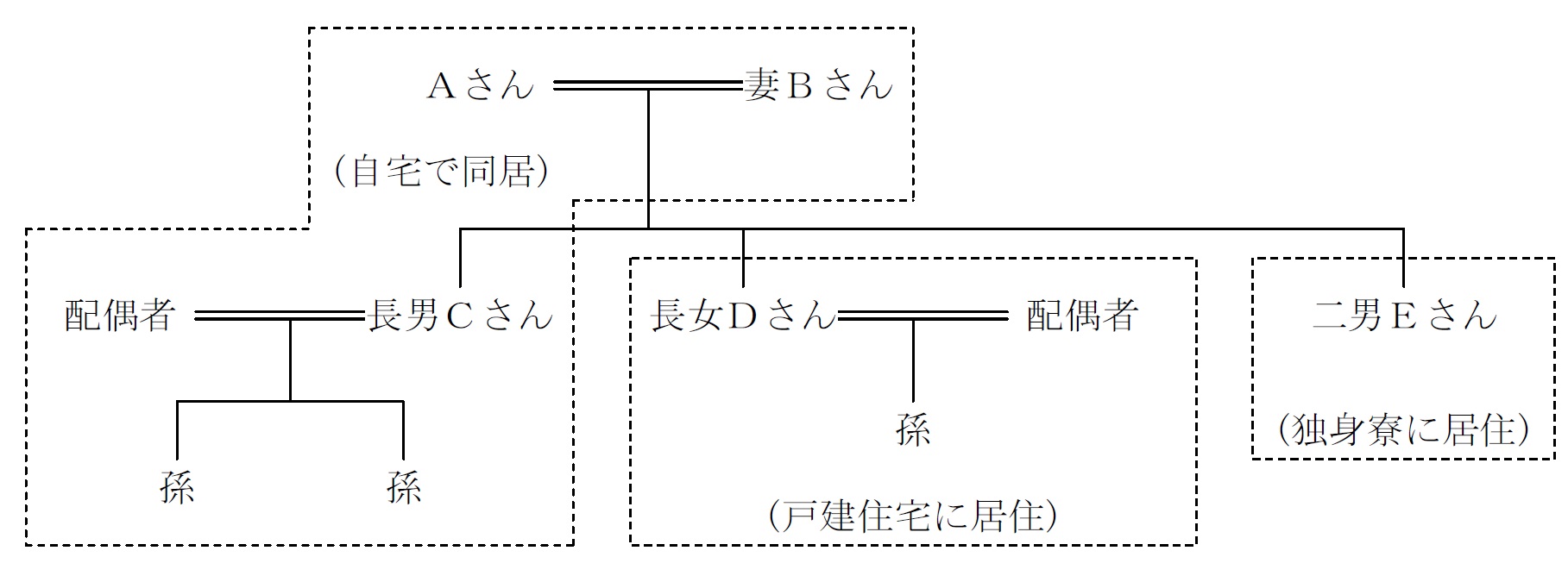

�y�`����̉Ƒ��\���z

�Ȃa���� �i62�j�F�w�Б�\�i���^����500���~�j�B�`����Ɠ����B

���j�b����i37�j�F��Ј��B�ȂƎq�Q�l������A�`����v�ȂƓ����B

�����c����i35�j�F��Ǝ�w�B�v�Ǝq�P�l�Ōˌ��ďZ��i���Ɓj�ɋ��Z�B

��j�d����i32�j�F�n���������B�Ɛg���ɏZ��ł��邪�A�߁X�����̗\��B

�y�`����̏��L���Y�̊T�v�z�i�����ŕ]���z�A�y�n�͏��K�͑�n���̕]�����K�p�O�j

�P�D���a���F�P��2,000���~

�Q�D����

�@(1)�y�n�i300�u�j�F9,000���~

�@(2)�����F3,000���~

�R�D�G��n�i300�u�j�F�P���~�i�ԏ�Ƃ��ė��p���Ă���j

�S�D���݃}���V�����T

�@(1)�y�n�i900�u�j�F�Q��7,000���~

�@(2)�����F9,000���~

�T�D���݃}���V�����U

�@(1)�y�n�i300�u�j�F�P���~

�@(2)�����F5,000���~

���v �W��5,000���~

�y�e���W�}�z

part1 �|�C���g���

1. �[�Ŏ����̕s���A�����ŁE�Z���ŁE�����ł̌y����

(1) �����ی��E���Ɋ��̊��p

(2) ���K�͑�n�̓���̊��p

(3) �@�l�ւ̕s���Y�̔��p

2. ��Y������E���Ə��p��

(1) �⌾�̍쐬

(2) ���������Z�ېŐ��x�E���n��������̏Z��擾���������^�̔�ېŐ��x�̊��p

(3) ���ւ̋��玑�����^�̔�ېő[�u�̌���

(4) 2��������z�肵�����ꊔ���̑����ŁE���^�ł̔[�ŗP�\���x�̊��p

3. �@�l�ւ̕s���Y���p�̃����b�g�E�f�����b�g

�������b�g

�E���ݎ����͖@�l�̂��̂ƂȂ邽�߁A�@�l�ł̔��ŗ��Ə������U�ɂ�鏊���Ōy�������L��B

�E���������̍ہA�s���Y�ł͂Ȃ������̑����ƂȂ邽�߁A�����Y���z�����ɂ��]���ƂȂ��Ă������ŕ��S�̌y�������L��B�܂���蕪�����₷�����Y�ƂȂ邽�߁A�X���[�Y�Ȉ�Y���������L��B

���f�����b�g

�E�@�l���ɂ��s���Y�擾�ɂ��o�^�Ƌ��ŁE�s���Y�擾���A�I�[�i�[���ɂ͕ۗL�s���Y�̖@�l�ւ̏��n�ɂ����n�����ł̕��S�L��B

�E�����̎U���ɂ��s���Y�̋A�����B���ɂȂ�\���L��B

�E���ݎ����͖@�l�̂��̂ƂȂ邽�߁A�I�[�i�[�����R�Ɏg���邨���ɐ�����������悤�ɂȂ�i������V�͈͓̔��j�B

�����̕���̒��

�y�n�̖��`�͌l�̂܂܂Ƃ��A�����̂ݖ@�l�ɏ��n���邱�ƂŁA�s���Y�����̏������U��}��A�����̑������ɓy�n��@�l�ɏ��n���邱�ƂŁA�[�Ŏ�����P�o������@���Ă���B

�@�l�͌l�̓y�n�����`�ƂȂ邽�߁A�Ŗ����Ɂu�y�n�̖����Ԋ҂Ɋւ���͏o���v���o���邱�ƂŁA�ؒn���̔F��ېł���������Ƃ��ł���B����ɁA�y�n�͑ݑ�n�ƂȂ�A�������ɂ͎��p�n���z��80�������z�Ƃ��ĕ]������邽�߁A�����ő�ɂ��Ȃ�B

���y�n��20�����z�]�����͖@�l�̊����]���ɉ��Z����邪�A���ꊔ���̑��^�ł̔[�ŗP�\���ᓙ�ŁA��p�҂Ɋ����̑唼�O���^���Ă����A�����ŕ]���ɂ͔��f����Ȃ��B

4. ��c��X�̓y�n����邽�߂̈�Y������

���݂̒��ݕs���Y�ɂ��āA�l���L�̂܂ܐ���ɂ킽���đ������p�����Ă����ƁA�����ŕ��S�ɂ�菫���I�ɔ��p���K�v�ƂȂ��ǖʂ��z�肳���B

����ɑ��A���L�s���Y�O�������͑������ɏ��X�ɖ@�l�ɏ��n���A��p�҂��ߔ����ȏ�̊�����ۗL������Ŕ��ꊔ���̑����ŁE���^�ł̔[�ŗP�\���x�����p���Ă������ƂŁA�����ŕ��S���y�����Ȃ���A��c��X�̓y�n��@�l�Ƃ��Ď���Ă������Ƃ��\�ƂȂ�B�������A�P���Ȏ��Y�Ǘ���Ђ͔��ꊔ���̑����ŁE���^�ł̔[�ŗP�\���x�̑ΏۊO�ł��邽�߁A���Ԃ̂��鎖�Ƃ�3�N�ȏ���{�E�펞�g�p�]�ƈ���5�l�ȏ�E���Ə��̏��L�܂��͒��݂Ƃ��������Ǝ��ԗv���������Ƃ��K�v�B

5. �����l�Ԃ̕����ȑ������@

���jC����A����̕s���Y���Ƃ����p����ꍇ�A���jC����̑������������Ȃ�\�����������߁A�܂荇���̈�������D����͂������̂��ƁA��jE����Ƃ̊Ԃɂ������g���u������������\��������B�]���āA����D������jE��������l�Ƃ��������ی��̉�����A���jC�����s���Y�Ǘ����X�Ђ̖����Ƃ��Ė�����V����点�A����������Ƃ����㏞�����i������ɕ��������j���K�v�Ǝv����B

�܂��AA����̍Ȃ̑����������i�������j�ɁA����D���jE�ɂ�葽���̈�Y�𑊑����������Ƃ������\�i��Y�������c�̒��ł������L���������؏��⌾�②�^�_�̓��e���������邱�Ƃ��]�܂����j�B

����ɁA���玑���̔�ېœ����A���������Z�ېŐ��x�E���n��������̏Z��擾���������^�̔�ېŐ��x�̊��p�ɂ��A�ϋɓI�Ȓ���D�E��jE�ւ̐��O���^�������ł���B

���e�o�ƐE�Ɨϗ�

FP�̐E�Ɨϗ��́A�ڋq���v�̗D��A���`���A�����`���i�A�J�E���^�r���e�B�j�A�ڋq�̐����E���Ӂi�C���t�H�[���h�E�R���Z���g�j�̂S�B

�{��ł́AFP�ƌڋq�̗��v������ڋq�̔閧�R�k�����O����ǖʂł͂Ȃ��A���Z���i����@���ɂ�����d�v�����̐����`���Ɋւ��i�K�ł��Ȃ������ł��̂ŁA��ԏd�v�Ȃ̂́A�l�X�ȏ����ŁE�����ł̌y����E���Ə��p��̕��@�₻���K�p�������ʂ�������Ɛ������ڋq�̗���x���m�F����u�C���t�H�[���h�E�R���Z���g�v�Ƃ������ƂɂȂ邩�Ǝv���܂��B

FP��u��

��FP���ʐM�u����

��LEC��FP�u���i�L�[���[�h�������Łu1���v�ƌ����j�@�ˁ@FP�i�t�@�C�i���V�����E�v�����i�[�j�T�C�g�͂�����

![]()

��1��FP�Z�\�m�i�w�Ȏ�����j��WEB�u���@�ˁ@�P���e�o�Z�\�m���i��u���i���i��h�b�g�R���j

���ʋΒ��ɉ����w�K����Ȃ�@�ˁ@�e�o �ʋu��

![]()

���ИJ�m�E��E������Ɛf�f�m������Ȃ�@�ˁ@���z��z�T�[�r�X�y�E�P�z�[�_�C�z

![]()