2018年2月11日実技part2

2018年2月11日実技part2

part2 問題文

●設 例●

地方都市のS市に住むAさん(78歳)は、長年勤務した会社を15年前に退職し、妻Bさん(75歳)、長男Cさん(49歳)家族、二男Dさん(45歳)と自宅(二世帯住宅)で同居している。最近、妻Bさんに認知症の症状が出始めており、自分に万一のことがあった場合の妻Bさんの介護や身体に障害のある二男Dさんの生活の援助をどうするべきか、心配している。Aさんは、甲土地の財産管理(処分を含む)を長男Cさんに任せて、妻Bさんや二男Dさんが将来安心して生活できるように面倒を見てもらい、あとは長男家族に承継させたいと思っている。

Aさんは、現在、財産管理および資産承継の方法を検討しているが、以前、地元の金融機関からその方法として、民事信託(家族信託とも言われている)を検討してはどうかと提案された。

【Aさんの家族構成】

妻Bさん :専業主婦。Aさん、二男Dさんと二世帯住宅の1階で同居している。

長男Cさん:地元企業に勤務する会社員。妻、子1人と二世帯住宅の2階で暮らしている。1人息子(Aさんの孫)は4月からS市役所に就職予定。

二男Dさん:身体に障害があり、地元の支援施設で働いているものの、通常の就労は難しい状態にある。

Aさんは、自宅、預貯金のほかに、ショッピングセンター(X社)に駐車場として賃貸している甲土地を所有している。先日、X社から店舗の増床のために駐車場の一部を事業用定期借地権に切り替え、店舗敷地として貸してもらえないかとの相談があったが、Aさんは事業用定期借地権の内容がよくわからない。

【Aさんの収入・資産の概要】

・自宅(土地400㎡、建物面積250㎡):土地・建物合わせて時価2,000万円

・甲土地(土地1,500㎡):時価1億円

公租公課支払後の現在の手取収入は年間120万円。X社から甲土地の一部に事業用定期借地権を設定し、店舗の敷地にしたいとの提案を受けている。その場合、借地部分の地代と駐車場部分の賃料を合わせて手取収入は年間240万円となる。

・預貯金8,000万円

・年金収入400万円(年間)

(FPへの質問事項)

1.Aさんに対して、最適なアドバイスをするためには、示された情報のほかに、どのような情報が必要ですか。以下の(1)および(2)に整理して説明してください。

(1)Aさんから直接聞いて確認する情報

(2)FPであるあなた自身が調べて確認する情報

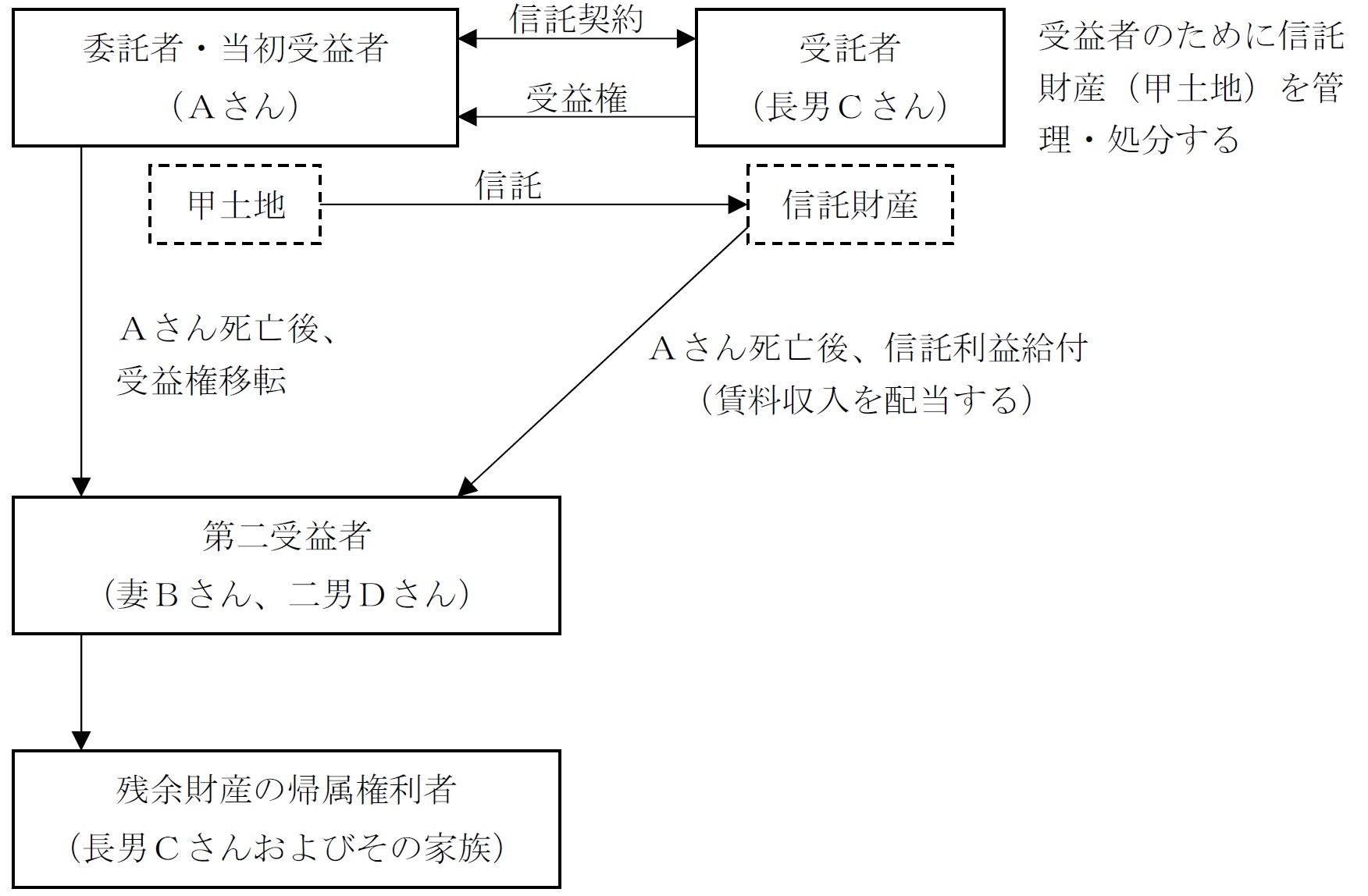

2.財産管理および資産承継の方法を挙げてください。また、金融機関から提案された民事信託(右面の仕組図参照)とはどのような仕組みですか。メリットは何ですか。

3.事業用定期借地権とはどのようなものですか。メリット・デメリット(留意点など)を教えてください。

4.あなたは、Aさんに対して、事業用定期借地権での有効活用を勧めますか。その他の方法があれば教えてください(正しい提案は何かとの回答を求めているのではないことに留意されたい)。

5.本事案に関与する専門職業家にはどのような方々がいますか。

【Aさんおよびその家族が民事信託を行った場合の仕組図】

part2 ポイント解説

1. アドバイスに当たって必要な情報

(1) Aさんから直接聞いて確認する情報

Aさんに万一のことがあった場合、妻Bさんの介護や二男Dさんの生活援助をどのように行っていくか、各種支援施設や制度の利用等について、家族内で具体的にどこまで検討しているかを確認する。

仮に、施設入所等の方法を選択する場合、必要となる資金も増大する可能性が高いため、妻Bさんの年金収入や二男Dさんの収入や支出の状況についても確認が必要。

(2) FP自身が調べて確認する情報

顧客が関知していない状況や、忘れている事項がある可能性もあるため、物件の登記簿と、現地の確認を行うことで、所有権・抵当権等の権利状況や土地・建物の物理的状況を、実際に確認することが必要。

また、ショッピングセンターを運営するX社の財務内容・評判等についても、周辺の不動産業者や官報による確認が必要(X社が増床を検討しているならば、他の土地に関しても同様の打診をしている可能性があるため)。

2. 財産管理・資産承継の方法と民事信託の仕組み・メリット

◆財産管理の方法

Aさんに万一のことがあった際の、妻Bさんや二男Dさんの財産管理の方法として、成年後見制度や後見制度支援信託の利用が挙げられる。

成年後見制度は、認知症などで判断能力が低下した場合に、財産管理や契約締結の支援を行う制度。

法定後見制度と任意後見制度の2つがあり、法定後見制度では家庭裁判所で後見人を選任するのに対し、任意後見制度では本人の判断能力が十分なうちに、あらかじめ後見人を選任し、公正証書で任意後見契約を締結しておくことができる。

後見制度支援信託は、被後見人にとって日常生活で必要な分を除いた金銭を、信託銀行等に信託する仕組みで、被後見人の生活の安定を目的に、信託財産を金銭に限定して設定される。後見制度支援信託は、信託契約の締結や信託財産の払い戻し、信託契約の変更・解約には、家庭裁判所の指示書が必要になるため、後見人による勝手な払戻しや解約を防ぐ効果が期待できる。

◆資産承継の方法

生前贈与の方法としては、暦年贈与信託の利用が挙げられる。

暦年贈与信託は、親や祖父母等の委託者が信託銀行に信託財産を拠出し、毎年一定額を子や孫等の受益者に贈与する信託商品で、毎年贈与契約書を締結することで、贈与税の基礎控除110万円まで非課税で贈与が可能になる。

また、Aさんに万一のことがあった場合には、遺言代用信託や資産承継信託、生命保険の利用が挙げられる。

遺言代用信託は、委託者の生存中は委託者本人が受益者となり、委託者の死亡後には、受益権を指定した者(特定の相続人や第三者)に承継されるように設定する仕組みであるため、遺言が無くても信託契約で指定した者に遺産を残すことができる(遺産分割協議の対象外となるため、遺言代わりにも使われる)。

資産承継信託は、親や祖父母等の委託者が信託銀行に信託財産を拠出し、契約や遺言に基づいて、長期にわたって定時定額・臨時で金銭を支払う信託商品で、計画的な資産の承継が可能となる。

なお、死亡保険金受取人を特定の遺族に指定した生命保険契約の締結も、上記と同様の効果を得ることが可能である。

◆民事信託(家族信託)の仕組み・メリット

信託銀行等が、営利目的で信託報酬を得て行うものが商事信託であり、信託業免許が必要なのに対し、民事信託は営利目的でなければ、信託業免許のない法人や個人も受託者となることが可能である。

家族信託は、家族の財産を所有者の意向に沿って、受託者である家族や親族が管理・処分する信託契約で、民事信託の1種である。

また、通常の遺言では二次相続以降の承継人を指定できないが、民事信託では受益権の承継人が死亡しても、次の受益権の承継人を指定可能であるため、遺言や成年後見制度と組み合わせることで、自身の生存中から死亡後まで信託契約上で柔軟な設定が可能である。

3. 事業用定期借地権のメリット・デメリット、留意点

事業用定期借地権等(事業用定期借地権、事業用借地権) は、存続期間10年以上50年未満で用途は事業用限定、期間満了で借地関係は終了するため、原則として借地人は建物を取り壊し、更地にして返還する。

(10~30年:事業用借地権、30~50年:事業用定期借地権)

メリットとしては、大きな設備投資を必要とせず、長期間安定的な収入が確保でき、契約満了時には更地で返還されること。

デメリットとしては、利用用途が「事業用」に限られるため、汎用性が少ないことと、一般に地代収入は他の方式による収益よりも低いという点がある。

4. 甲土地の有効活用方法に関する提案

甲土地の有効活用方法としては、X社が提案した定期借地権方式のほか、等価交換方式や事業受託方式、建設協力金方式など、複数の活用法がある。

しかし、事業受託方式は地主に多額の資金負担が生じ、建設協力金方式は地主が開発事業の推進主体となる必要があり、等価交換方式は資金負担無く開発はデベロッパーに任せられるものの土地・建物の権利は共有となり、その後の土地・建物の活用等については共有者全員の同意が必要となる。

本問の場合、多額の資金負担や事務負担が生じる開発事業や、権利譲渡が発生する方式は、土地活用収入の増加が期待できるとしても、妻Bさんや二男Dさんの面倒をみる長男家族には負担が大き過ぎるように思われる。

また、単純に甲土地を処分(売却)し、売却代金を信託契約により妻Bさんや二男Dさんの介護・生活援助資金として年金支給することも可能と思われるが、売却時に多額の譲渡所得税負担が発生するため、適当とは言い難い。

Aさんは長期安定的な収入の確保を望んでいると思われるため、例えばX社の提案を受け入れ、事業用借地権の存続期間を30~40年程度とすることで、妻Bさんや二男Dさんの介護・生活援助資金とする。

また、存続期間満了時点で契約更新の必要が無い状態であれば、その時点で積極的な土地活用を検討する方が、Aさんの希望に沿うと考えられる。

5. 関与すべき専門職業家

成年後見人の選定や任意後見契約については、司法書士や弁護士、測量結果に基づく適正な不動産価格・地代、賃料の算定は、不動産鑑定士、媒介や契約代理等の宅地建物取引業法に規定する業務に該当するものについては、不動産業者を紹介すべきです。

FP対策講座

<FP対策通信講座>

●LECのFP講座(キーワード検索欄で「1級」と検索) ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●1級FP技能士(学科試験対策)のWEB講座 ⇒ 1級FP技能士資格対策講座(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()