2018年2月17日実技part1

2018年2月17日実技part1

part1 問題文

●設 例●

Aさん(75歳)は、株式会社X社(計量機器製造業)を40年前に設立し、年商12億円の会社に成長させた創業社長である。X社の技術レベルは取引先から高い評価を受けているが、今日に至るまでの業績向上は、長女Cさん(54歳)の夫で専務取締役であったEさん(30年前の長女Cさんとの結婚時にAさんと養子縁組)に負うところが大きかった。しかし、後継者候補であったEさんは1年前に53歳で急逝した。後継者を突然なくし、Aさんは、近々の事業承継をどうしたらよいか戸惑っている。なお、X社の経営は、Eさんが育て上げた有能な幹部社員の働きにより順調に推移している。

Aさんは、最近、所属する経営者団体でM&A(株式譲渡)の話を頻繁に聞くようになり、事業継続の方法として、M&A(株式譲渡)について詳しく知りたいと思っている。Aさんは、「M&A(株式譲渡)をするのであれば、法人(X社)に内部留保してきた資金を個人(Aさん)に引き上げたい」と思っている。他方、故Eさんを慕う従業員も多いことから、大手精密機器メーカーY社に勤務する孫Fさん(27歳・Eさんの1人息子)にX社を承継させる案も考えている。孫Fさんは父親であるEさんの思いを引き継ぎ、X社に入社したいという気持ちがあるようである。Aさんは、M&A(株式譲渡)と親族内承継のどちらの選択が望ましいか悩んでいる。

なお、大学病院で勤務医をしている長男Dさん(50歳)はX社の経営に関与することはないが、孫FさんにX社株式を中心に相続させた場合、遺産分割等において、長男Dさんと揉めることになりはしないか、Aさんの不安が尽きることはない。

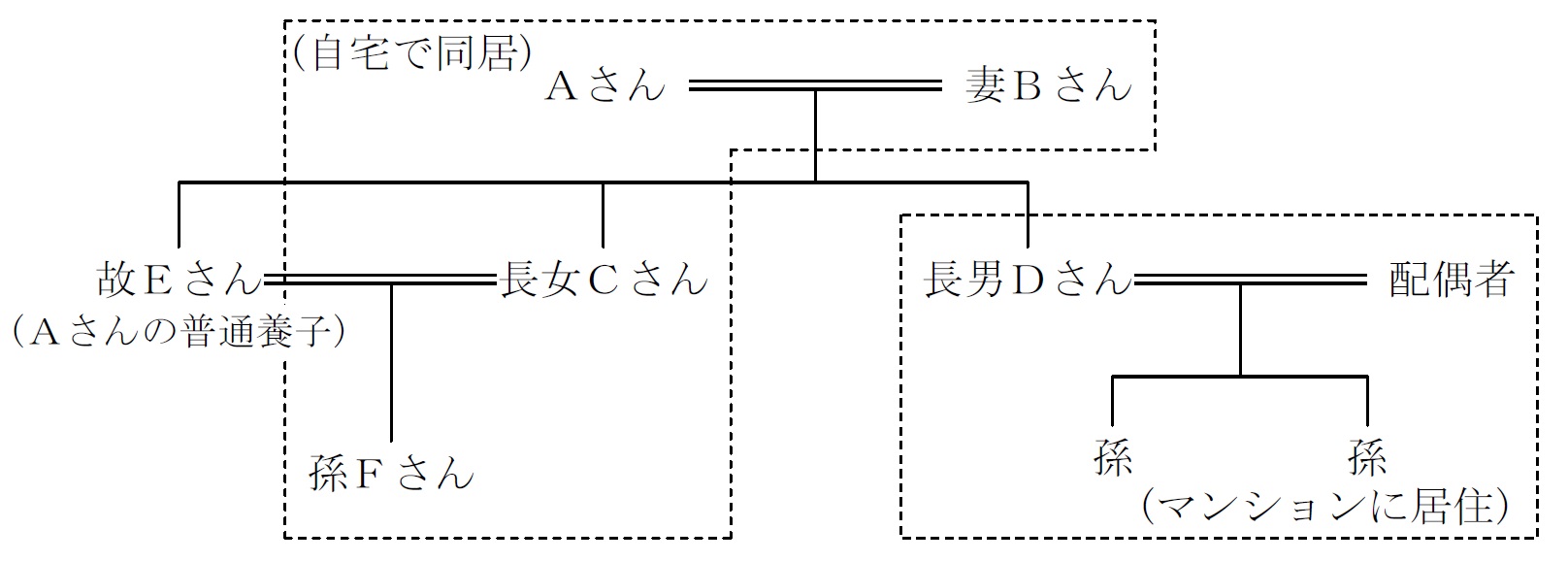

【Aさんの家族構成】

妻Bさん(75歳) :Aさん、長女Cさんおよび孫Fさんと自宅で同居している。

長女Cさん(54歳):夫Eさんの生前からX社に勤務(経理担当)している。

長男Dさん(50歳):勤務医。妻と子2人でマンション(持家)に住んでいる。

【Aさんの所有財産の概要】(相続税評価額、土地は小規模宅地等の評価減適用前)

現預金 :5,000万円

上場株式:6,000万円

X社株式:2億2,000万円

X社本社土地(400㎡):7,000万円(注)

自宅土地(300㎡):8,000万円

自宅建物 :3,000万円

合計 : 5億1,000万円

※Aさんの相続に係る相続税額は、約1億2,300万円(配偶者の税額軽減・小規模宅地等の評価減適用前)と見積もられている。

(注):X社は土地の無償返還に関する届出書を税務署に提出し、Aさんに通常の地代を支払っている。

【X社の概要】

資本金:5,000万円 株主構成:Aさん100% 会社規模:中会社の大

年商 :12億円 経常利益:3,000万円 従業員数:60名

株式の相続税評価額:類似業種比準価額2,000円/株、純資産価額4,000円/株

発行済株式総数:10万株(配当は過去10年間、1株当たり20円)

【親族関係図】

part1 ポイント解説

1. 納税資金の不足・相続税の軽減対策

(1) 生命保険の活用

(2) 金庫株の活用

(3) 役員退職金支払い(法人税の低減、退職所得控除による所得税低減効果も有り)

(4) 小規模宅地の特例の活用

(5) 非上場株式の相続税・贈与税の納税猶予制度の活用

2. 遺産分割対策・事業承継対策

(1) 遺言の作成

(2) 遺留分に関する民法の特例の活用

(3) 金庫株を用いた孫Fから長男Dへの代償分割

(4) 長男Dへの相続時精算課税制度による生前贈与、孫への教育資金贈与、結婚・子育て資金贈与の非課税措置の検討

3. M&A(株式譲渡)の説明と個人への資金引上げ

株式譲渡によるM&Aは、個人や法人が保有する株式を売買することにより、会社の経営権を他者に移転する方法である。既存株主が保有株式を買い手に譲渡し、買い手は対価として現金を支払うという、シンプルで分かりやすい手続きであるため、中小企業のM&Aにおいて最も多く利用される方式である。

株主が代わるだけであるため、原則として、債権債務・許認可・雇用契約などはそのまま引き継がれ、買い手が企業であれば、譲渡会社は買い手の企業の子会社として事業を継続することが可能。

また、企業のオーナー経営者(個人)の場合には、株式の譲渡により多額の売却代金を得られるため、役員退職金とともに老後資金の1つに充当可能である。

また、自社の内部留保を個人(経営者)へ移転する方法については、役員退職金の支給や金庫株、記念配当・特別配当の活用が提案可能。

自己株式の取得は剰余金の分配とされるため、株主への配当と同様に、剰余金の分配可能額を超えて自己株式の取得を行うことはできない。

記念配当や特別配当は、類似業種比準価額の比準要素の計算に含まれないため、配当により会社の純資産が減少しても、比準要素の配当金額は変わらない。よって、記念配当や特別配当の実施・増額は、評価額を引き下げる効果がある。

4. M&A(株式譲渡)と親族内承継の選択

親族内承継では、その親族が後継者として目されてきた場合には、後継者として備えるべき心構えや覚悟が醸成されやすい。また親族が後継者であれば従業員や取引先も受け入れやすく、引き継ぎは比較的スムーズに運べるメリットがある。

ただし、後継者としての資質や能力が十分に備わっているかは承継のタイミングにも左右されるものであり、後継者として育成するための十分な時間的余裕があることが望ましい。

株式譲渡によるM&Aの場合、親族内承継と異なり、株式譲渡する理由や買い手の資質等について、従業員や取引先に理解を得ることが必要となる。

オーナー経営者(個人)にとっては、株式売却による創業者利益を享受できるメリットが大きいが、買い手は決算書上では認識できない簿外債務も含めたすべての財産を承継するため、専門家による現時点での会社や事業の価値の精査(デューデリジェンス)や適切な売却先の選定など、必要な事務負担も多くなる。

孫のEさんは27歳とまだ後継者としては若く、また長男DさんもX社の経営や遺産分割等において関与する可能性もあるため、現時点では専門家の意見も交えながら、各人の意思確認を進めていくことが必要と思われる。

長女C・長男Dが納得する遺産分割対策

X社株式を中心に孫Eに相続させる場合、自宅を同居している妻Bに相続させることを前提にすると、預貯金・上場株式を長男Dと長女Cに相続させることが必要となる。

長男Dに対しては、預貯金や役員退職金、X社に買い取らせたX社株式の買い取り額といった金融資産を相続させ、長女Cには二次相続発生時に自宅を相続させることが適当と思われる。

前述のようにX社の承継や内部留保の移転といった生前の対策が肝要であり、同時に移転できた内部留保を用いて、相続時精算課税制度による生前贈与や孫の教育・結婚・子育て資金贈与の特例を活用してできるだけ生前に充分な贈与を行っておくことが望ましい。

●FPと職業倫理

FPの職業倫理は、顧客利益の優先、守秘義務、説明義務(アカウンタビリティ)、顧客の説明・同意(インフォームド・コンセント)の4つ。

本問では、FPと顧客の利益相反や顧客の秘密漏洩を懸念する局面ではなく、金融商品取引法等における重要事項の説明義務に関わる段階でもなさそうですので、一番重要なのは、様々な相続税の軽減対策・事業承継対策の方法やそれを適用した結果をきちんと説明し、顧客の理解度を確認する「インフォームド・コンセント」ということになるかと思います。

FP対策講座

<FP対策通信講座>

●LECのFP講座(キーワード検索欄で「1級」と検索) ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●1級FP技能士(学科試験対策)のWEB講座 ⇒ 1級FP技能士資格対策講座(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()