2018年2月18日実技part2

2018年2月18日実技part2

part2 問題文

●設 例●

Aさん(45歳)は、大都市圏にあるF市内の自宅(甲土地)で妻(40歳)および叔母Bさん(73歳・Aさんの父親の妹)と3人で暮らしている。Aさんと同居していた父親は内科医で、自宅の一部に併設した診療所(5年前に閉鎖)をしていたが、昨年の10月20日に死亡した。自宅(甲土地)は、F駅から5分程度の商店街にあり、店舗・マンション・戸建て住宅が建ち並ぶ地域である。

自宅のある甲土地および建物は、父親・叔母Bさんが15年前に祖父の相続により共有で取得したものである。昨年10月に死亡した父親の持分は、1人息子であるAさんが相続により取得することが決まっている。Aさんとしては、このまま住み続けたい気持ちもあるが、叔母Bさんは自宅を売却して早期に現金化したい意向である。叔母Bさんは、マンション(将来的には有料老人ホーム等)での1人暮らしを望んでいるようである。

そこで、知人の不動産会社に相談したところ、「数年前、このすぐ近くでマンション業者が購入した6億円の取引事例(乙土地)があった。Aさん宅もほぼ同じ条件なので、良い値が出るだろうから、売却を検討してはどうか」とアドバイスされた。早速、マンション業者に価格を打診したところ、現況の状態で4億円の提示を受けた。Aさんと叔母Bさんは、価格が安いことが腑に落ちていない。また、マンション業者は、売上計上時期の都合上、引渡し希望を今年の6月末としている。Aさんは転居先等を考えた場合、やや話が性急すぎると思っている。

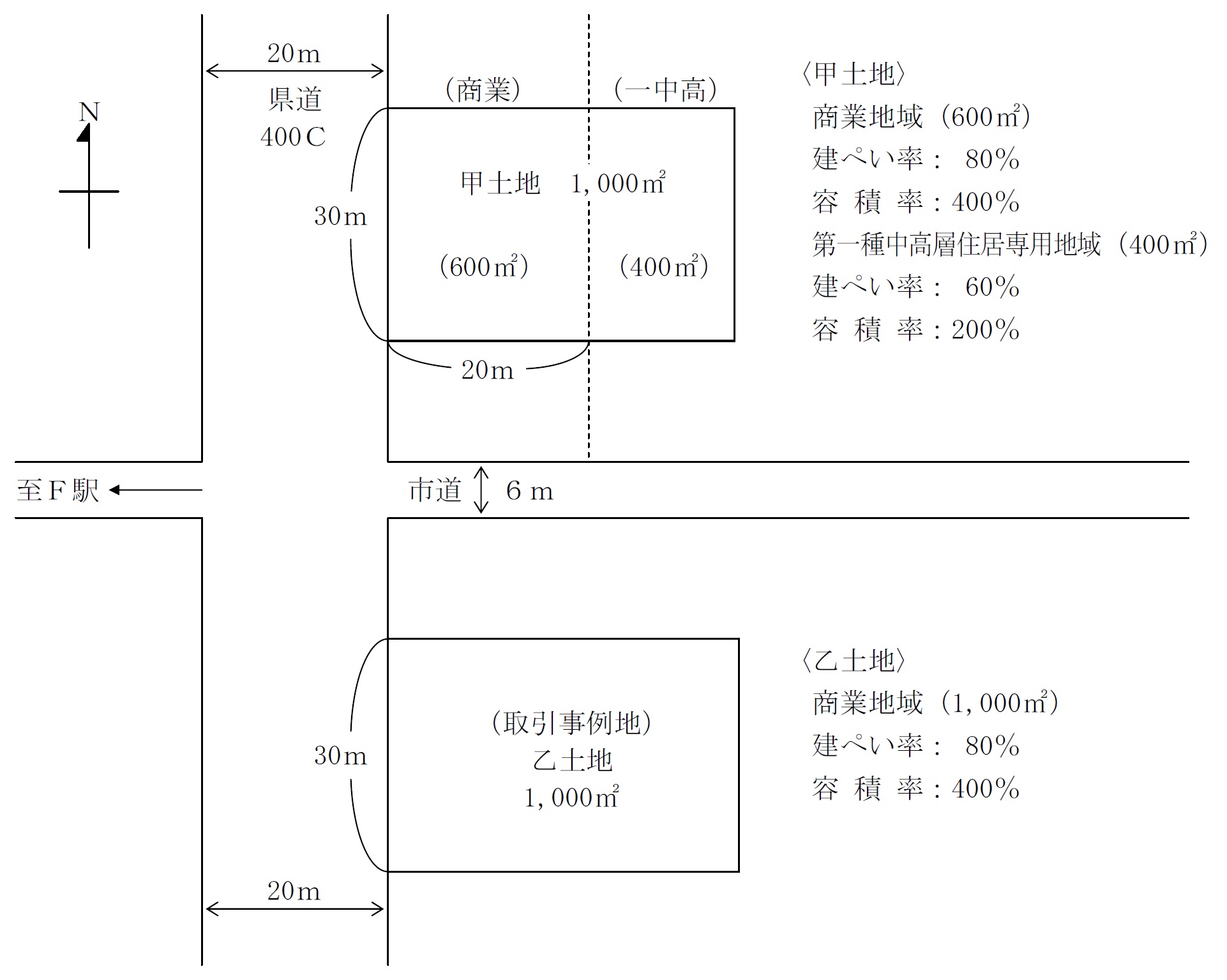

【自宅(甲土地および建物)の概要】

・土地1,000㎡/建物面積400㎡

・前面路線価 400C

・商業地域(80/400)

【取引事例(乙土地)の概要】

・土地1,000㎡/建物面積400㎡

・前面路線価 400C

・商業地域(80/400)

※甲土地の一部は第一種中高層住居専用地域(60/200)であるが、甲・乙ともに、F駅からの距離、繁華性、前面道路等の条件は、ほぼ同じである。

【Aさんの自宅(甲土地および建物)の現況】

診療所部分3分の1、居住部分3分の2(Aさんと叔母Bさんの持分割合は、50%ずつ)

(FPへの質問事項)

1.Aさんに対して、最適なアドバイスをするためには、示された情報のほかに、どのような情報が必要ですか。以下の(1)および(2)に整理して説明してください。

(1)Aさんから直接聞いて確認する情報

(2)FPであるあなた自身が調べて確認する情報

2.乙土地とほぼ同じ条件であるのに、なぜ低い価格が提示されたと思いますか。考えられる理由を挙げてください。

3.相続税の申告期限前である6月末までに甲土地を譲渡した場合のデメリットについて教えてください。

4.あなたは、Aさんに対して、甲土地の売却を勧めますか。売却を勧めないのであれば、どのような案を提案しますか(正しい提案は何かとの回答を求めているのではないことに留意されたい)。

5.本事案に関与する専門職業家にはどのような方々がいますか。

【甲土地・乙土地の概要】

part2 ポイント解説

1. アドバイスに当たって必要な情報

(1) Aさんから直接聞いて確認する情報

現在の自宅に住み続けるか、売却して新たな新居を探すかについて、Aさん自身や妻の希望を確認することが必要。また、父親の相続に関し、遺言の有無や、自宅以外の相続財産の有無、現在の遺産相続に関する話し合いの状況を確認することが必要。

(2) FP自身が調べて確認する情報

顧客が関知していない状況や、忘れている事項がある可能性もあるため、物件の登記簿と、現地の確認を行うことで、所有権・抵当権等の権利状況や土地の物理的状況を、実際に確認することが必要。

また、自宅の売却が低い理由に関し、価格提示したマンション業者に対して自宅の取壊し費用が含まれているか等を確認しておくことも必要。

2. 甲土地・建物が乙土地よりも低い価格提示となった理由

まず、建築物の敷地が、建ぺい率の異なる2つ以上の地域にわたる場合、敷地全体の建ぺい率は、各地域の建ぺい率を加重平均、つまり各地域の建ぺい率に、各地域面積の敷地面積に対する割合を乗じたものを合計して計算する。

また、容積率も、建ぺい率と同様、上限が異なる地域にまたがって建物を建てる場合には、加重平均される。

従って本問の場合、土地全域が建ぺい率80%・容積率400%である乙土地に比べ、甲土地は第一種中高層住居専用地域部分が建ぺい率・容積率ともに乙土地よりも低いため、その分建築面積や延べ面積の上限が小さくなり、土地活用に制限がかかることが予想される。

また、甲土地には自宅の一部に併設した診療所があり、土地活用の際は取壊しが必要となる可能性もあり、乙土地よりも低額な価格提示は、建物の取壊し費用が含まれている可能性がある。

さらに、甲土地はAさんと叔母Bさんとの共有物件であるため、今後の売却交渉においてAさんとBさんの意見が対立すると、スムーズに売却が進まなくなる可能性もある。

以上の理由から、マンション業者は乙土地よりも低額な価格提示をしたと思われる。

3. 相続税の申告期限前に甲土地を譲渡した場合のデメリット

小規模宅地の特例は、基本的に相続税の申告期限まで居住用宅地は居住・所有継続し、事業用・貸付用宅地は事業や貸付を継続することが必要。

従って本問の場合、相続税の申告期限前に甲土地を譲渡した場合、小規模宅地の特例が適用できず、相続税負担が増加してしまう恐れがある。

4.甲土地の売却の是非と、売却を勧めない場合の提案

マンション業者の価格提示は、提示理由を考慮してもやや低過ぎるように思われ、また相続税の申告期限前の譲渡は納税負担の増加にもつながる。従って、叔母Bさんがどうしても売却したいという強固な意志を持っているのでなければ、今回は売却しないことを勧める。

なお、Aさんはこのまま自宅に住み続けたいという希望があるものの、叔母Bさんの持分の買取り等は資金負担として難しいと思われる。

従って、例えばAさんと叔母Bさんの持分を交換対象とし、デベロッパーとの等価交換事業により、マンションを建設し、持分に応じたマンションの一部を取得することを提案する。

これにより、Aさんは甲土地での居住を継続し、叔母Bさんもマンションでの1人暮らしを実現できる。また、将来的にはマンションを売却して有料老人ホームの入居資金とすることも可能となる。

5. 関与すべき専門職業家

小規模宅地の特例の適用可否や、具体的な相続税負担の試算等については、税理士が適当。 また、甲土地・建物の相続や譲渡の際の土地・建物の所有権移転登記は、司法書士、測量結果に基づいた適正な不動産価格の算定は、不動産鑑定士が適当。

なお、等価交換事業等の土地活用における宅地建物取引業法に規定する業務に該当するものについては、不動産業者やデベロッパーが適当。

FP対策講座

<FP対策通信講座>

●LECのFP講座(キーワード検索欄で「1級」と検索) ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●1級FP技能士(学科試験対策)のWEB講座 ⇒ 1級FP技能士資格対策講座(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()