2018年2月18日実技part1

2018年2月18日実技part1

part1 問題文

●設 例●

Aさん(64歳)は、個人で賃貸不動産業を営んでいる。Aさんはアパート経営のほかに、電気店(有限会社X社)を営んでいたが、赤字経営が続いたため、3年前に電気店をやめた。なお、X社はまだ解散手続をしておらず、X社の現在の資産は預金が多少あるだけで、負債はない。現在の収入は、賃貸アパートの家賃収入のみであるが、所得税・住民税等の負担軽減の対策として、休眠しているX社をどうにか利用できないかと考えている。

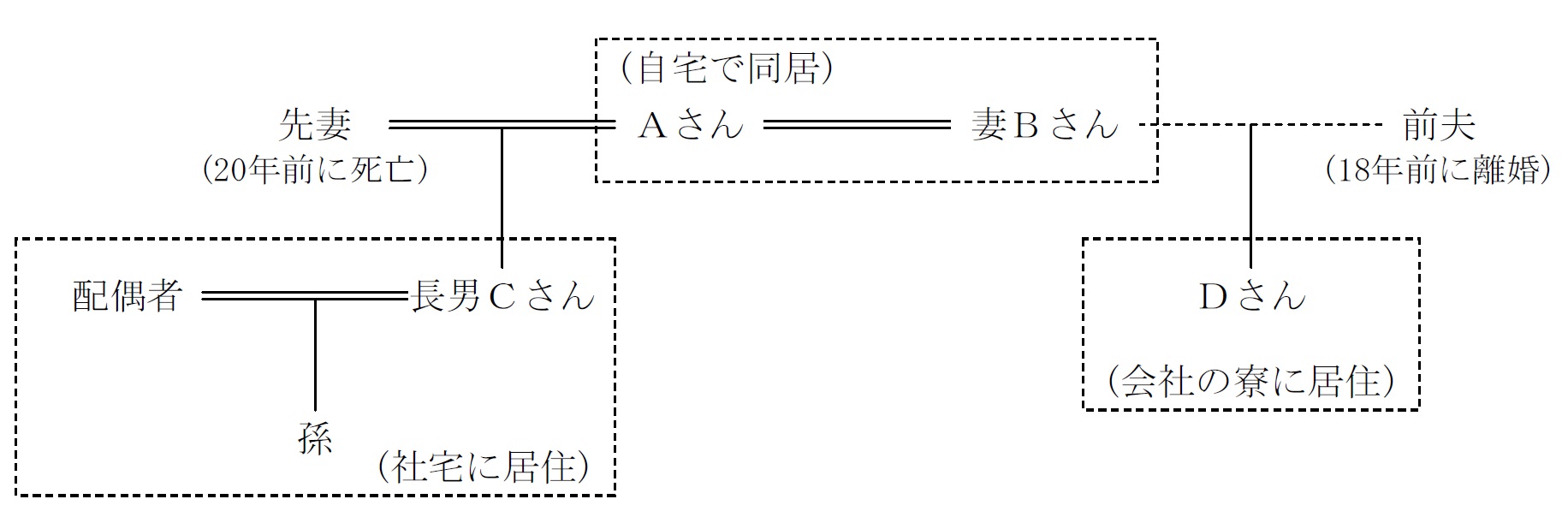

Aさんの推定相続人は、再婚相手の妻Bさん(60歳・Aさんと同居)、20年前に亡くなった先妻との間にできた長男Cさん(35歳・会社員・妻と子1人の3人暮らし)の2人である。Aさんと妻Bさんは2年前に結婚しているが、Aさんと妻Bさんの交際期間は15年にも及び、長男Cさんは2人の結婚に理解を示している。妻Bさんと長男Cさんは日常の交流は少ないものの、関係は悪くない。

Aさんは、最近、自分の相続について考えるようになったが、代々続く自宅の敷地は長男Cさん(将来的には孫)に引き継がせて、この土地だけは売却しないでほしいと願っている。他方、自身亡き後の妻Bさんの住まいは確保したいとも思っているが、自宅の敷地を妻Bさんに相続させた場合、将来的にDさん(妻Bさんの前夫との間の子)に自宅の敷地が分散しないか心配している。先日、金融機関の担当者であるFPに相談したところ、民事信託(家族信託とも言われている)の制度を利用することを検討したらどうかとアドバイスされた。

なお、Aさんは、長男一家のために自宅の敷地内に新居を建築してあげてもよいと考えており、長男Cさんの子(Aさんの孫)のために教育費の援助もしてあげたいと思っている。

【Aさんの推定相続人】

妻Bさん(60歳) :専業主婦。Aさんと自宅で同居している。

長男Cさん(35歳):上場企業に勤務する会社員。妻と子1人で借上げ社宅に住んでいる。

【Aさんの所有財産の概要】(相続税評価額、土地は小規模宅地等の評価減適用前)

1.自宅土地(800㎡) :8,000万円

2.自宅建物(築45年):90万円

3.甲アパート

(1)敷地(500㎡) :6,000万円

(2)建物(14部屋):1,400万円(年間収入1,000万円)

4.乙アパート

(1)敷地(400㎡) :4,000万円

(2)建物(12部屋):1,500万円(年間収入1,000万円)

5.電気店跡地(更地100㎡):4,000万円(建物は取り壊している)

6.現預金:8,000万円

7.出資金(有限会社X社):10万円(出資金額)

合計:3億3,000万円

※Aさんの相続に係る相続税額は、約8,000万円(配偶者の税額軽減、小規模宅地等の評価減適用前)と見積もられている。

【親族関係図】

part1 ポイント解説

1. 所得税・住民税・相続税の軽減対策

(1) 生命保険の活用

(2) 小規模宅地の特例の活用

(3) 法人への不動産の売却

2. 遺産分割対策・事業承継対策

(1) 遺言の作成

(2) 贈与税の配偶者控除を活用した妻への住宅もしくは住宅取得資金の贈与

(3) 相続時精算課税制度・直系尊属からの住宅取得等資金贈与の非課税制度の活用

(4) 孫への教育資金贈与の非課税措置の検討

3. 休眠しているX社を利用した所得税・住民税等の負担軽減の対策

所有する不動産を、休眠しているX社が銀行融資を受けた上で購入することで、賃貸収入を個人と法人に分散させることが可能。

◆メリット

・賃貸収入は法人のものとなるため、法人税の比例税率と所得分散による所得税軽減効果有り。

◆デメリット

・法人側には不動産取得による登録免許税・不動産取得税、オーナー側には保有不動産の法人への譲渡による譲渡所得税の負担有り。

・賃貸収入は法人のものとなるため、オーナーが自由に使えるお金に制限がかかるようになる(役員報酬の範囲内)。

◆他の方策の提案

土地の名義は個人のままとし、建物のみ法人に譲渡することで、不動産収入の所得分散を図りつつ、将来の相続時に土地を法人に譲渡することで、納税資金を捻出する方法を提案する。

法人は個人の土地を借りる形となるため、税務署に「土地の無償返還に関する届出書」を提出することで、借地権の認定課税を避けることができる。さらに、土地は貸宅地となり、相続時には自用地価額の80%相当額として評価されるため、相続税対策にもなる。

※土地の20%減額評価分は法人の株式評価に加算されるが、非上場株式の贈与税の納税猶予特例等で、後継者に株式の大半を生前贈与しておけば、相続税評価には反映されない。

4. 民事信託の仕組み・メリット

信託銀行等が、営利目的で信託報酬を得て行うものが商事信託であり、信託業免許が必要なのに対し、民事信託は営利目的でなければ、信託業免許のない法人や個人も受託者となることが可能である。

家族信託は、家族の財産を所有者の意向に沿って、受託者である家族や親族が管理・処分する信託契約で、民事信託の1種である。

また、通常の遺言では二次相続以降の承継人を指定できないが、民事信託では受益権の承継人が死亡しても、次の受益権の承継人を指定可能であるため、遺言や成年後見制度と組み合わせることで、自身の生存中から死亡後まで信託契約上で柔軟な設定が可能である。

本問の場合、Aさんは代々続く自宅の敷地については長男Cさんに相続させ、将来的には孫に引き継がせたいと考えており、家族信託を活用することで、孫の代まで自宅敷地を守ることが可能となる。

5. 相続人間の平等な相続方法

所得税・住民税対策として、X社がAさんの不動産を購入していた場合、長男CさんがAさんの自宅敷地を承継するには、X社の出資持分を長男Cさんが相続することが必要となる。

法定相続分からすると、自宅土地・建物以外の不動産のうち、甲アパートは長男Cさんが相続し、残りの乙アパートや電気店跡地、預貯金については妻Bさんが相続するのが良いと思われる。

また、贈与税の配偶者控除や、教育資金の非課税特例・相続時精算課税制度・直系尊属からの住宅取得等資金贈与の非課税制度の活用により、積極的な生前贈与を行い、遺産相続に関するトラブル発生の可能性を最小限にしておくことを提案する。

●FPと職業倫理

FPの職業倫理は、顧客利益の優先、守秘義務、説明義務(アカウンタビリティ)、顧客の説明・同意(インフォームド・コンセント)の4つ。

本問では、FPと顧客の利益相反や顧客の秘密漏洩を懸念する局面ではなく、金融商品取引法等における重要事項の説明義務に関わる段階でもなさそうですので、一番重要なのは、様々な相続税の軽減対策・遺産分割対策の方法やそれを適用した結果をきちんと説明し顧客の理解度を確認する「インフォームド・コンセント」ということになるかと思います。

FP対策講座

<FP対策通信講座>

●LECのFP講座(キーワード検索欄で「1級」と検索) ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●1級FP技能士(学科試験対策)のWEB講座 ⇒ 1級FP技能士資格対策講座(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()