2019�N2��9�����Zpart1

2019�N2��9�����Zpart1

part1�@��蕶

���� �ၜ

������Ђw�Ёi�����ЁE�r�W�l�X�z�e���o�c�j�́A��\������В��`����i60�j�����s�ϊ���������52�������L���A�f��a����i85�j��40���A���̖��i60�j���W�������L���Ă���B�`����Ƃa����́A���ꂼ��̉Ƒ��œ����̖������o���Ă���A������V�̊z�͂`����O���[�v�E�a����O���[�v�ŁA�قړ��z�ƂȂ��Ă���B

�y�a����O���[�v�����L����w�Њ����̔����z

����A�a����w�Ђ̌o�c����ނ������Ƃ̐\�o���������B�`����́A�ȑO����a����O���[�v�̎����䗦��50�������ł���A�a����͍���ł��̖��ɂ��o�c�\�͂��Ȃ����Ƃ���A�ޏ��炪���L���銔������炴��Ȃ��Ǝv���Ă����B�w�Ђ̖����ɂ��ẮA�S���Ȃ�܂ŔN��1,000���~���x�i�Ŗ���K���j�̕�V���x�����A���̑���ɑސE���͎x�����Ȃ����ӂƂȂ��Ă���B�`����́A�a����O���[�v����w�Њ�������邱�Ƃ��ł���A�o�c�̎��R�x�������A�����������ސE����ۂɁA��Ђp���邩�A���Z����Ƃ������Ƃ����R�ɂȂ�ƍl���Ă���B�`����́A�a����O���[�v�̂w�Њ����̔��承�z���P��5,000���~���x�ƌ�����ł���B�`����́A�V��Ђ�ݗ����A���̉�Ђ����Z�@�ւ���Z�����āA�w�Њ��������X�L�[�����������Ă���B�Ȃ��A�`����̒��j����ђ����͂w�Ђ����p����ӎv�͂Ȃ��A�`��������p���������͂Ȃ��B

�y�a�����L����w�Ж{�Гy�n�̎����̔����z

�w�Ж{�Гy�n800�u�̂����A�Q���̂P����Ђ����L���A�`����Ƃa�����ꂼ��S���̂P�����L���Ă���B�w�Ђ́A�y�n�̖����Ԋ҂Ɋւ���͏o�����`����E�a����ƘA���ŐŖ����ɒ�o���A�`����E�a����ɒʏ�̒n����x�����Ă���B�`����́A�a����O���[�v�̊��������ۂɂ́A�a����̓y�n�̎������w�Ђ��邢�͂`����l�Ŕ������Ȃ���Ȃ�Ȃ��ƍl���Ă���B�����̋��Z�@�ւ���́A��Ђł��`����l�ł��Z�����Ă��悢�ƌ����Ă���B

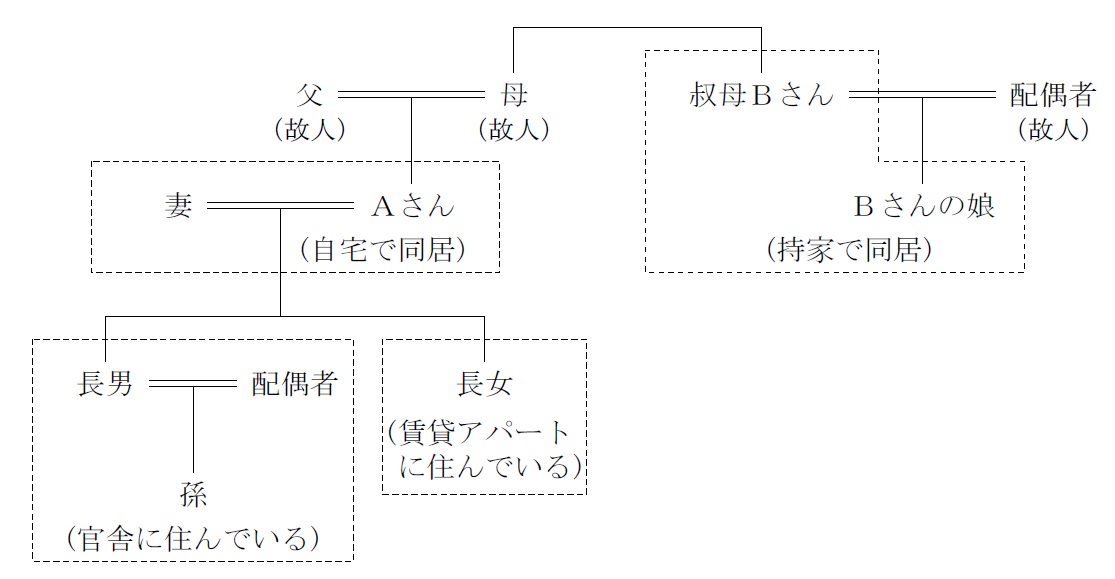

�y�`����̉Ƒ��\���z

�ȁi56�j�@�F�w�Ў�����i�o���S���j�B�`����Ǝ���ŕ�炵�Ă���B

���j�i28�j�F�n���������B�ȂƎq�P�l�Ŋ��ɂɕ�炵�Ă���B

�����i25�j�F���Z���@�B���݃A�p�[�g�ŕ�炵�Ă���A�߂������̗\�肪����B

�y�`����̏��L���Y�̊T�v�z�i�����ŕ]���z�A�y�n�͏��K�͑�n���̕]�����K�p�O�j

���a���@�F5,000���~

��ꊔ���F2,000���~

�w�Њ����F�P��5,600���~�i�w�Њ�����52�������j

�w�Ж{�Гy�n�F�P��2,000���~�i800�u�̂����A200�u�j

����y�n�F7,000���~�i300�u�j

������F3,200���~

���v�F�S��4,800���~

���`����̑����ɌW�鑊���Ŋz�́A��P��1,000���~�i�z��҂̐Ŋz�y���E���K�͑�n���̕]�����K�p�O�j�ƌ��ς����Ă���B

�y�w�Ђ̊T�v�z

���{���@�F3,000���~

��ЋK�́F����Ђ̒�

�]�ƈ����F15��

�N���@�@�F�R���~

�o�험�v�F4,000���~

�������ہF�U���~�i���a���P���~�A�y�n�E�����E�ݔ��T���~�j

�����̑����ŕ]���z�F�ގ��Ǝ�䏀���z7,000�~/���A�����Y���z5,000�~/��

���s�ϊ��������F�U�����i�z���͉ߋ�10�N�ԁA���z���j

�y�w�Ђ̖����z

�`����i��\������j�A�`����̍ȁi������j�A�a����i������j�A�a����̖��i������j

�y�e���W�}�z

part1 �|�C���g���

1. �[�Ŏ����̕s���E�����ł̌y����

(1)�����ی��E���Ɋ��̊��p

(2)���Њ����]���̈��������i�z���E���v�E�����Y�̈������j

(3)���K�͑�n�̓���̊��p

2. ��Y������E���Ə��p��

(1) �⌾�̍쐬

(2) ���������Z�ېŐ��x�E���n��������̏Z��擾���������^�̔�ېŐ��x�̊��p

(3) ���ւ̋��玑�����^�̔�ېœ���̊��p

(4) �����E�q��Ď������^�̔�ېœ���̊��p

3. �V��Аݗ��ɂ�鎩�Њ����̏W��

A����100���o���������Y�Ǘ���Ђ�V�݂��A���Z�@�ւ̗Z�����Ď��Њ�������邱�ƂŁA���Ђ̎����J���������e�ɉe����^�����ɁA���Њ������W�������邱�Ƃ��\�B

�Ȃ��A���̂܂܂ł͐V�݂��鎑�Y�Ǘ���Ђɂ͎ؓ����̕ԍό������Ȃ����߁AB�����L���Ă���X�Ж{�Гy�n�����̏��n���A���̎����ɑ���X�Ђ���x������ʏ�̒n����ؓ����̕ԍςɏ[�����邱�Ƃ��l������i���̏ꍇ�A���Z�@�ւ���́AX�Њ���1.5���~���ɉ����āAX�Ж{�Гy�n����1.2���~���̗Z�����邱�Ƃ��K�v�ƂȂ�j�B

�������A���掑���S�Ă����Z�@�ւ���̎����Ƃ���ƁA�O���ւ̎������o���傫���Ȃ邽�߁A�ꕔX�Ђ���̎������邱�Ƃ��������ׂ��ł���B

�܂��AX�Ђ��Ɛт͍D���Ȃ��̂̉ߋ�10�N�Ԗ��z���ł���A�������ۂ�������x�ς݂������Ă��邱�Ƃ���AB����O���[�v�������Њ���������Ă���A�z�����s�����ƂŁA���Y�Ǘ���Ђɂ�����ؓ����̕ԍό����Ƃ������Ƃ������ł���Ǝv����B

�Ȃ��A�����I�ɐV�݂������Y�Ǘ���Ђ�X�Ђ̍����ɂ��AX�Ђ̊�����100���W���邱�Ƃ��\�B

�܂��AB����O���[�v�ɂ����Ă��AX�Њ����̏��n�͔��s��Ђł���X�Ђł͂Ȃ��A�V�݂������Y�Ǘ���Ђɑ��čs�����߁A�����ېłƂȂ�݂Ȃ��z���ېŁi���Ɋ��j�ł͂Ȃ��A�����ېłƂȂ銔�����̏��n�����Ƃ���20.315���ې��ƂȂ郁���b�g������B

4.���Ђ̖{�Гy�n�����̔������

X�Ђ̊����W��p�ɐV�݂������Y�Ǘ���Ђ��A�������掑���ƂƂ��ɁA�{�Гy�n�����̔��掑���̗Z�����邱�ƂŁA�����Ɩ{�Гy�n�����̏W�\�ƂȂ�B

X�Ђ���͒ʏ�̒n�オ�x�����邽�߁A�ؓ����̕ԍϗ�����2�����x�Ƃ��Ă��A���炭�����݂̂̎x�����ŕԍς��p���\�Ǝv����B

���ʏ�̒n�ぁ�X�n���i�~(1�|�ؒn������)�~6�������A�{��ł́u�y�n�̖����Ԋ҂Ɋւ���͏o���v����o����Ă���A�y�n�̎ؒn���̕]���z�͂O�~�ƂȂ邽�߁A�x������ʏ�̒n��͎ؓ����̗����ԍςɏ\���ȗ]�T������Ǝv����B

5. �q�E���ւ̐��O���^�ɂ���Y������E��������

�`����̒��j�E�����͂w�Ђ����p����ӎv�͂Ȃ��A�`��������p���������͂Ȃ����Ƃ���AX�Ђ̔��p��Z�ɂ�錻�a���̑����ɂ��A�����̑����������ɑ��z�̑����ŕ��S����������\���������B���̂��߁A�e�퐶�O���^�̔�ېœ���⑊�������Z�ېŐ��x�̊��p�ɂ��A�ϋɓI�Ȓ��j�E�����ւ̐��O���^���s�����ƂŁA�����̑����ŕ��S�̗}�����\�B

���j�E�������������������L���Ă��Ȃ����߁A���n��������̏Z��擾�����̑��^�̔�ېœ���̊��p���������A���j�ɂ��Ă͑��ւ̋��玑�����^�̔�ېœ���A�����ɂ��Ă͌����E�q��Ď������^�̔�ېœ�����������邱�Ƃ��\�ł���B

���e�o�ƐE�Ɨϗ�

FP�̐E�Ɨϗ��́A�ڋq���v�̗D��A���`���A�����`���i�A�J�E���^�r���e�B�j�A�ڋq�̐����E���Ӂi�C���t�H�[���h�E�R���Z���g�j�̂S�B

�{��ł́AFP�ƌڋq�̗��v������ڋq�̔閧�R�k�����O����ǖʂł͂Ȃ��A���Z���i����@���ɂ�����d�v�����̐����`���Ɋւ��i�K�ł��Ȃ������ł��̂ŁA��ԏd�v�Ȃ̂́A�l�X�ȑ����ł̌y����E���Ə��p��̕��@�₻���K�p�������ʂ�������Ɛ������A�ڋq�̗���x���m�F����u�C���t�H�[���h�E�R���Z���g�v�Ƃ������ƂɂȂ邩�Ǝv���܂��B

FP��u��

��FP���ʐM�u����

��LEC��FP�u���i�L�[���[�h�������Łu1���v�ƌ����j�@�ˁ@FP�i�t�@�C�i���V�����E�v�����i�[�j�T�C�g�͂�����

![]()

��1��FP�Z�\�m�i�w�Ȏ�����j��WEB�u���@�ˁ@�P���e�o�Z�\�m���i��u���i���i��h�b�g�R���j

���ʋΒ��ɉ����w�K����Ȃ�@�ˁ@�e�o �ʋu��

![]()

���ИJ�m�E��E������Ɛf�f�m������Ȃ�@�ˁ@���z��z�T�[�r�X�y�E�P�z�[�_�C�z

![]()