2019年2月9日実技part2

2019年2月9日実技part2

part2 問題文

●設 例●

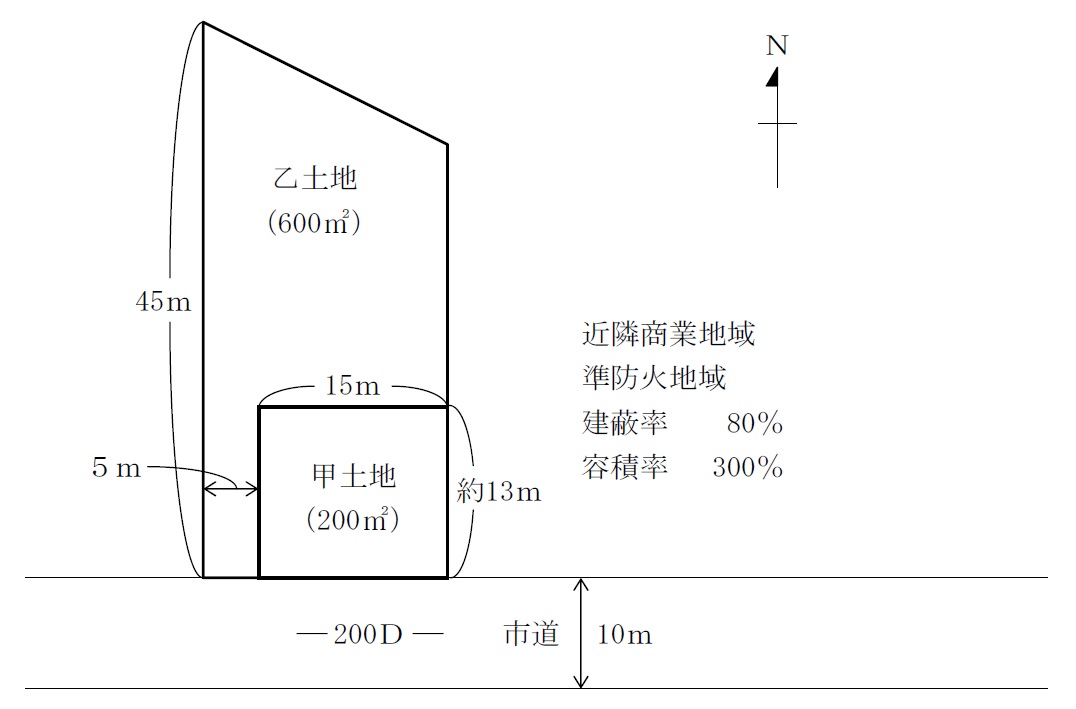

会社員のAさん(55歳)の実家は、東京都心のターミナル駅から30分程度の私鉄沿線の最寄駅から徒歩5分程度の住宅と店舗等が混在する地域にある。父親は15年前に他界し、昨年8月、1人暮らしをしていた母親も病気により亡くなった。Aさんには、大阪に住む弟Bさん(52歳)がおり、その関係は良好である。相続税額の納付が終わり、実家の敷地(甲土地・200㎡)および建物(昭和56年築・木造2階建て・延床面積130㎡)は兄弟2人の共有として、相続登記を完了した。実家の敷地および建物は、母親が亡くなったときのまま、空き家として放置している。Aさんは所有する自宅に妻・子と暮らしており、実家に戻る予定はない。

Aさんは、空き家となった実家をそのままにもできないため、売却を考えていたところ、乙土地(600㎡)を所有するCさん(73歳)から、以下のような相談があった。

【Cさんの相談内容】

「40年以上、建具工事業を営んできたが、廃業することを考えています。知人である不動産会社の社長からは、甲土地と一緒であれば、良い値で売却できるが、乙土地だけでは難しいと言われています。妻の持病が悪化したこともあり、相応の資金が必要です。甲土地と一緒に売却することを検討してもらえませんか」

Cさんからは、母親の生前より「甲土地を売るときはひと声掛けてください」と言われていた。Aさんは、父親と仲がよかったCさんの申出には協力したいと思っている。

【Cさんの知人である不動産会社の社長の提案】

「甲土地と一緒であれば、33万円/㎡で買いたいというマンション開発業者(X社)がいます。公示価格の評価水準に比べても高い価格ですので、お互いにメリットがあると思います。売却代金の配分は、土地の面積比で按分したら分かりやすいのではないですか」

【弟Bさんの考え】

Aさんが弟Bさんに相談したところ、弟Bさんからは「兄貴に任せるけど、間口の広い甲土地のほうが価値は高いと思う。それと、今年、自宅を買い換えようと妻と話しているが、実家を売却した場合との税務関係はどうなるのかな」と言われた。

そこで、Aさんは、Cさんの相談内容および不動産会社の社長の提案に対して、どのように対応したらよいか、FPであるあなたに相談することにした。

(FPへの質問事項)

1.Aさんに対して、最適なアドバイスをするためには、示された情報のほかに、どのような情報が必要ですか。以下の(1)および(2)に整理して説明してください。

(1)Aさんから直接聞いて確認する情報

(2)FPであるあなた自身が調べて確認する情報

2.Aさんに対して、不動産会社の社長の提案の問題点を説明してください。

3.Aさんに対して、甲土地を売却した場合の課税上の取扱いを説明してください。

4.本事案に関与する専門職業家にはどのような方々がいますか。

【甲土地および乙土地の概要】

part2 ポイント解説

1. アドバイスに当たって必要な情報

(1) Aさんから直接聞いて確認する情報

売却予定の甲土地について、弟Bさんとの持分割合がどのようになっているか、また、売却代金の兄弟間の配分についても、兄弟間で検討しているかを確認することが必要。

また、実家の建物についても、取り壊した上でX社に譲渡する場合には、取壊し費用をどのように負担するか、兄弟間・家族間で十分に検討しているか確認が必要。

(2) FP自身が調べて確認する情報

顧客が関知していない状況や、忘れている事項がある可能性もあるため、物件の登記簿と、現地の確認を行うことで、所有権・抵当権等の権利状況や土地・建物の物理的状況を、実際に確認することが必要。

また、現地周辺の不動産価格や取壊費用等の相場を確認しておくことも必要。

本問の場合、Aさん所有の甲土地だけでなく、一体利用も想定して乙土地および所有者Cさんに関しても、同様の情報収集が必要。

2. 不動産会社の社長の提案の問題点

Cさんが所有する乙土地は、間口が5mと接道義務は満たしており、路地状敷地(旗竿地)としては広めの間口であるが、不整形地でもあり、売却する際の評価額も1㎡当たりでは甲土地に劣る可能性が高い。

不動産会社の社長の提案では、単純な面積比で売却額を配分すると、甲乙それぞれの土地の評価額の差が考慮されておらず、Aさんに不利な配分となる可能性がある。

また、本問の場合、甲土地と乙土地の一体活用により、それぞれの単独の土地価格より、より広大な整形地として利用価値が増加していると考えられる。

このような増加した利用価値分を算定する方法として、総額法(土地の総額比で配分)と、買入限度額法(互いに相手の土地を購入し得る最高額の比率で配分)が用いられる。

よって、よりAさんに有利な配分となるよう、それぞれの配分方法による配分比を確認することが必要。

さらに、甲土地・乙土地の売却の際して実測売買を行う場合には、甲土地・乙土地の正確な測量と、境界の明示が必要となる。

その後、測量結果に基づいた、甲土地・乙土地の単独の不動産価格と、一体利用した場合の不動産価格を確認し、利用価値増加分の配分比率について、X社およびCさんとの交渉が必要となる。

3. 甲土地を売却した場合の課税上の取扱い

本問の場合、相続してから空き家として放置していた実家の売却であることから、空き家の譲渡所得の3,000万円特別控除の適用を受けることで、大幅に譲渡所得税の負担を軽減可能。

空き家の譲渡所得の3,000万円特別控除は、相続や遺贈で取得した被相続人の居住用住宅を、相続開始日から3年後(その年の12月31日)までに、売却額1億円以下で譲渡すると適用されるが、X社の提案通りで33万円/㎡で売却したとして、200㎡の甲土地の売却代金は6,600万円となり、特例適用が可能となると思われる。

また、空き家の譲渡所得の3,000万円特別控除は、複数の相続人が共有で相続して全体を共同売却した場合には、相続人それぞれで最高3,000万円の控除を受けることが可能であるため、共有相続しているAさんとBさんは、それぞれで特例適用が可能。

また、空き家の譲渡所得の3,000万円特別控除は、居住用財産の3,000万円特別控除や買換え特例のいずれかと併用可能であるため、Bさんが自宅の買換える際にも、これらの特例の適用を受けて譲渡所得税の負担を軽減可能。ただし、同一年中に空き家の譲渡所得の3,000万円特別控除と居住用財産の3,000万円特別控除を併用する場合には、2つの特例の合計で3,000万円が控除限度額となる。本問の場合、甲土地の売却代金を6,600万円として、Bさんの持分はその半分とすると、空き家の譲渡所得の3,000万円特別控除と買換え特例を併用した方が良いと思われる。

4. 関与すべき専門職業家

甲土地の売却における、土地の正確な測量と境界の明示については土地家屋調査士、測量結果に基づく適正な不動産価格の算定は、不動産鑑定士が適当。

また、空き家の譲渡所得の3,000万円特別控除や買換え特例等の不動産の譲渡所得に関する課税上の取扱いに関する具体的な税務相談については税理士が適当。

FP対策講座

<FP対策通信講座>

●LECのFP講座(キーワード検索欄で「1級」と検索) ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●1級FP技能士(学科試験対策)のWEB講座 ⇒ 1級FP技能士資格対策講座(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()