2019�N2��17�����Zpart2

2019�N2��17�����Zpart2

part2�@��蕶

���� �ၜ

����Ƃɋ߂�`����i55�j�̎��Ƃ́A�Z��n�Ƃ��Đl�C�̂���m�s�ɂ���A��e�a����i81�j���P�l�ŕ�炵�Ă���B���Ƃ́A���e�����a60�N�ɍb�y�n���w�����A��������z�������̂ł���B���e��10�N�O�ɑ��E�������A�⌾���͂Ȃ������i�ېʼn��i�̍��v�z�͈�Y�ɌW���b�T���z��������Ă����j�B��Y�������s�킸�A���Ƃ̓y�n����ь����o�L���`�͌��݂����e�̂܂܂ɂȂ��Ă���B�b�y�n���w���������̕s���Y����Ǝ҂́A�Â����炱�̒n�ŏ��������Ă���w�Ђł���B

�y��e�a����^��b����̋ߋ����z

�`����ɂ́A��b����i53�j������A�`����ƒ�b����́A�Ƃ��ɗ��ɏ��L���鎩��ɍȁE�q�ƕ�炵�A���Ƃɖ߂�\��͂Ȃ��B�`����͑���ƂɋΖ����A�����͈��肵�Ă��邪�A��b����̌o�c�����Ђ͎����J�肪���S�z�ł���Ƃ̂��Ƃł���B

��e�a����̈ӎv�\�͂͂������肵�Ă�����̂́A���������A�P�l�Ő������邱�Ƃɕs���������Ă���B�`����E��b����͂Ƃ��ɁA��e�a����Ɠ������邱�Ƃ��ł��Ȃ����߁A�L���V�l�z�[���ɓ������Ă��炤���Ƃ��������Ă���A��e�a����������������ӌ��������Ă���B�V�l�z�[���̔�p�́A�Œ�ł����z20���~���x������B

�y���Ƃ̕s���Y�i�b�y�n����ь����j�̔��p�z

���Ƃ̔��p�ɂ��ẮA��e�a���S���Ȃ�܂ł͋}���K�v�͂Ȃ��ƍl���Ă��邪�A��b����͎�����K�v�Ƃ��Ă���A�`��������Ƃ����Ă��������Ǝv���Ă���B�`���b�y�n�̎������i��m�낤�ƁA�w�Ђɑ��k�����Ƃ���A6,000���~�ł���Δ��p���\�ł���Ƃ̂��Ƃł������i�y�n�]���݂̂ŁA�������i�̓[���]���j�B

�`���b�y�n�w�����̎擾�����ׂ悤�ƁA���Ƃōw�����̏��ށi�����_�A�d�v�����������A�̎������j��T�������A����������Ȃ������B�`����́A���e����u�b�y�n��5,000���~�ōw�������v�Ɖ��x���������L��������A�w�Ђɂ��̘b�������Ƃ���A�w�Ђ̕ۑ����Ă�������䒠�ɂ́A���a60�N�����b�y�n��5,000���~�Ŏ�������|���L�ڂ���Ă���Ƃ̂��Ƃ������B

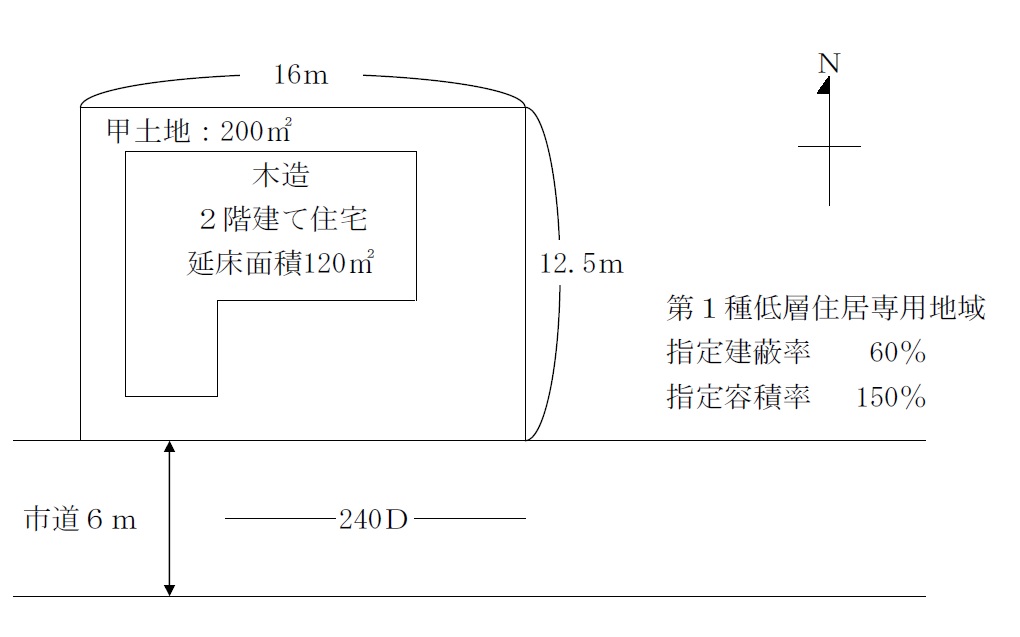

�y���Ƃ̕s���Y�i�b�y�n����ь����j����ѕ�e�a����̎��Y�z

�E�b�y�n�i�~�n�ʐ�200�u�A�o�L���`�l���e�j

�E�����i�ؑ��Q�K���āA�����ʐ�120�u�A���a60�N�z�A�o�L���`�l���e�j

�E�a����1,500���~�A�N���������z��15���~

�i�e�o�ւ̎��⎖���j

�P�D�`����ɑ��āA�œK�ȃA�h�o�C�X�����邽�߂ɂ́A�����ꂽ���̂ق��ɁA�ǂ̂悤�ȏ�K�v�ł����B�ȉ���(1)�����(2)�ɐ������Đ������Ă��������B

(1)�`���璼�ڕ����Ċm�F������

(2)�e�o�ł��邠�Ȃ����g�����ׂĊm�F������

�Q�D���Ƃ̕s���Y�p�����ꍇ�̍b�y�n�̎擾�����͂ǂ̂悤�ɍl����悢�ł����B

�R�D�����_�ɂ����āA���e�̑������̈�Y�������s�����Ƃ͂ł��܂����B

�S�D��e�a����ƒ�b����̂��߂ɁA���Ƃ̕s���Y���ǂ�����̂��悢�Ǝv���܂����B

�T�D�{���ĂɊ֗^������E�ƉƂɂ͂ǂ̂悤�ȕ��X�����܂����B

�y���Ƃ̕s���Y�i�b�y�n����ь����j�̊T�v�z

part2 �|�C���g���

1. �A�h�o�C�X�ɓ������ĕK�v�ȏ��

(1) A���璼�ڕ����Ċm�F������

�b�y�n�w�����̎擾�����ɂ��āA��eB����Ɏv��������L����s���Y�w�����Ƀ��[����g��ł��邩�̊m�F���K�v�i���[����g��ł���A�o�L��ɒ���̐ݒ�Ɠ����ؓ��z���f�ڂ���Ă��邱�Ƃ����邽�߁A�擾�����̎Q�l�Ƃ��邱�Ƃ��\�j�B

�܂��A�b�y�n�̔��p�v�ۂ��eB����̗a�����̎g�r�ɂ��Č������Ă����W��A��C���K�v�Ƃ��鎑���z�⎞���ɂ��Ċm�F���邱�Ƃ��K�v�B

(2) FP���g�����ׂĊm�F������

�ڋq���֒m���Ă��Ȃ���A�Y��Ă��鎖��������\�������邽�߁A�����̓o�L��ƁA���n�̊m�F���s�����ƂŁA���L���E�������������y�n�̕����I���A���ۂɊm�F���邱�Ƃ��K�v�B

���ɁA�{��ł͎����10�N�O�ɕ��e���瑊���������̂ł��邽�߁A�o�L���͕��e���`�̂܂܂ɂȂ��Ă��邪�A���p���ɂ͑�������A����E��eB����E��C����̋��L���`�ɂ��Ă����K�v�����邱�Ƃ���A�K���m�F���K�v�B

�܂��A�b�y�n�w�����̎擾�����ɂ��āA�w�Ђɉ��߂Ċm�F���A�\�ł���Γ��Y����䒠���m�F���邱�ƂŁA�T�Z�擾��̓K�p����������Ƃ��K�v�B

2. ���Ƃ̕s���Y�p�����ꍇ�̍b�y�n�̎擾����

���^�E�����ɂ����Y���擾�����ꍇ�A���̎擾���E�擾��������p���A�擾��ɂ͓y�n�E�����̍w���E���z������̂ق��A�擾�̍ۂɗv�����o�L��p�E�o�^�Ƌ��ŁE�s���Y�擾�ŁE����萔�������܂��B

�Ȃ��A�y�n�̎擾��s���ȏꍇ�ɂ́A�T�Z�擾��Ƃ��ď��n���z��5���Ƃ��A���ۂ̎擾��Ɣ�r���āA�L���ȕ���I���\�B

�������A�T�Z�擾��Ōv�Z����Ə��n������95�����ېőΏۂƂȂ��Ă��܂����߁A�w�������̋L�^�i�a���ʒ�������A�p���t���b�g�A�o�L��ɋL�ڂ��ꂽ�ؓ����z�A����⒇��Ǝ҂̎���L�^�j���Q�l�Ƃ������z���擾��Ƃ��Čv�シ�邱�Ƃ��\�B

����Ė{��̏ꍇ�A���e���擾�����ۂ̎擾��͕s���̂��߁A���n�������v�Z����ۂ͊T�Z�擾��Ƃ���300���~���Z�o�i6,000���~�~5���j���邩�AX�Ђ̎���䒠���琄�肳���5,000���~���擾��Ƃ��邩�̂����ꂩ�ƂȂ�A���L����5,000���~���擾��Ƃ��Čv��\�ƂȂ�B

3. �����_�ɂ����镃�e�̑������̈�Y����

�⌾�����Ȃ������ꍇ�ł������͊J�n���Ă��邱�Ƃ���A��Y�������c�����Ă��Ȃ���Ԃł́A��Y�͑����l�̋��L�Ƃ��đ����������ƂɂȂ�B

���L���������邽�߂Ɉ�Y�������c���s�����A��Y�����������ɂ͎������Ȃ����߁A��Y�������c���������Ȃ�����A�����l�͂��ł���Y�������������s�g�\�B

�������A�����̌��菳�F������́A�����̊J�n�����������Ƃ�m����������3�����ȓ��Ɏ��{���邱�Ƃ��K�v�ł���A�◯�����E�������̎����́A�����҂������̊J�n���m��Ȃ��ꍇ�́A�����J�n����10�N�A�m���Ă���ꍇ�́A�����J�n����ш◯����N�Q���Ă���②�E���^�����邱�Ƃ��m���Ă���1�N�ł���B

����Ė{��̏ꍇ�A�����_�ł����e�̑������̈�Y�������c�����{���邱�Ƃ͉\�ł��邪�A���菳�F�E�����͂ł����A�◯�����E�������͏��ł��Ă��邽�߁A��Y�������c���������Ȃ��ƁA���L��Ԃ��p�����邱�ƂɂȂ�B

4.���Ƃ̕s���Y�̎戵���Ɋւ�����

��e�a����͘V�l�z�[��������̌��z��p�A��b����͌o�c�����Ђ̎����J��ƁA�������������K�v�Ƃ��Ă��邱�Ƃ���AA����ɖ�肪�����̂ł���A���Ƃ̕s���Y�p���邱�Ƃ��Ă���B

���̏ꍇ�A��eB����́A���g�̎����̔��p�ɂ����ċ��Z�p���Y��3,000���~���ʍT�������邪�AA����ƒ�C����͎��ƂɏZ��ł���킯�ł͂Ȃ����߁A���ʍT���̑ΏۊO�ƂȂ�B

�������A��e�a���S���Ȃ�܂ł͎��Ƃ��c���Ă��������Ƃ������Ƃł���A��eB�����o�[�X�E���[�Q�[�W�ɂ�莝���̔�����莑�����m�ۂ��AA����ƒ킳�甃��������Ƃ��Ă���B

���o�[�X���[�Q�[�W�́A���łɕۗL���Ă���Z���S�ۂɁA���z�̗Z�����郍�[���ł���A�ԍς͂����Ɏؓ��҂̎��S���ɏZ����������ĕԍώ����ɏ[������i�z��҂��₳�ꂽ�ꍇ�͂��̂܂܋��Z�\�ŁA�z��Ҏ��S���ɕԍρj�B

���o�[�X���[�Q�[�W�𗘗p����ƁA����͂����Ă����Z���Y�����Ȃ�����҂��A����ɏZ�ݑ����Ȃ��玩�R�Ȏ����������������߁A��Y���c���K�v�������ꍇ�ɗL���B

�������A���o�[�X���[�Q�[�W�͔N����i�\�����ݎ���60�`80�܂ł����ϓI�j������A����ɁA�z��������������邱�ƂŗZ���z�ł͕s�����郊�X�N������B

�{��̏ꍇ�AA����͌��I�N���������Ƃ��������𑗂��Ă���A���Ȏ�����1,500���~���邱�Ƃ���A�Z�����͎����̔������ƘV�l�z�[���̌��z��p�ɂ݂̂ɏ[������邽�߁A���������X�N�͌��I�N���Ǝ��Ȏ����ŃJ�o�[�ł���Ǝv����B

5. �֗^���ׂ����E�Ɖ�

�b�y�n�̔��p�ɂ����n�����Ŋz������̓I�Ȑŋ��̎��ⓙ�Ɋւ��Ă͐ŗ��m�A�b�y�n�����n�̍ۂ̓y�n�E�����̏��L���ړ]�o�L�́A�i�@���m�A���ʌ��ʂɊ�Â����K���ȕs���Y���i�̎Z��́A�s���Y�Ӓ�m���K���B

�Ȃ��A�y�n���p�ɂ�������n��������Ɩ@�ɋK�肷��Ɩ��ɊY��������̂ɂ��ẮA�s���Y�Ǝ҂�f�x���b�p�[���K���B

FP��u��

��FP���ʐM�u����

��LEC��FP�u���i�L�[���[�h�������Łu1���v�ƌ����j�@�ˁ@FP�i�t�@�C�i���V�����E�v�����i�[�j�T�C�g�͂�����

![]()

��1��FP�Z�\�m�i�w�Ȏ�����j��WEB�u���@�ˁ@�P���e�o�Z�\�m���i��u���i���i��h�b�g�R���j

���ʋΒ��ɉ����w�K����Ȃ�@�ˁ@�e�o �ʋu��

![]()

���ИJ�m�E��E������Ɛf�f�m������Ȃ�@�ˁ@���z��z�T�[�r�X�y�E�P�z�[�_�C�z

![]()