2019�N6��8�����Zpart1

2019�N6��8�����Zpart1

part1�@��蕶

���� �ၜ

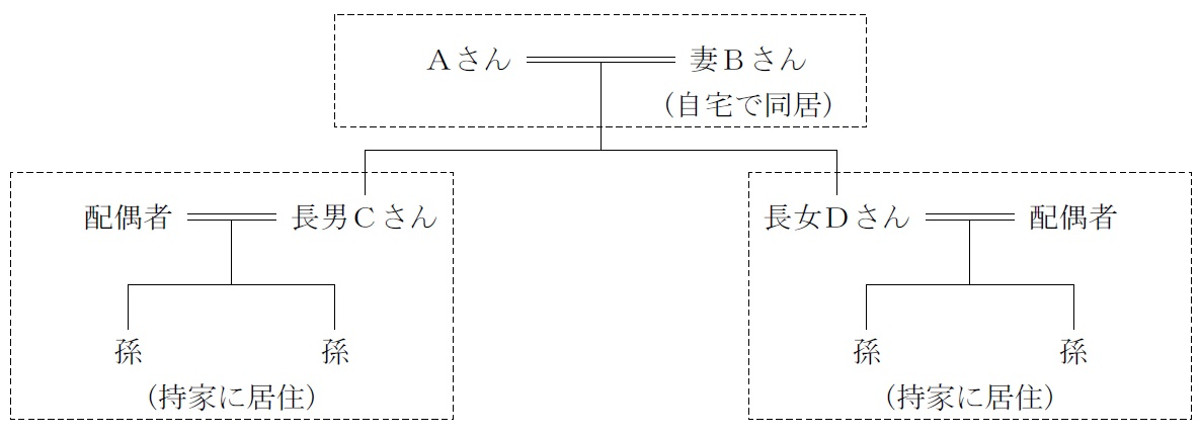

�`����i71�j�́A���T�[�r�X�Ƃ��c�ފ�����Ђw�Ёi�����Ёj�̑�\������В��ł���B�`����1972�N�ɐݗ������w�Ђ́A�ڋq�̃r�W�l�X�T�|�[�g�ɓO�������ڎ���ɂ������A�h�s�R���T���e�B���O�ƃ\�t�g�E�F�A�J�������݂Ƃ��āA�D�NJ�Ƃɐ��������B

�y�w�Ђ̎��Ə��p�Ɋւ��āz

�`����́A10�N�O�A���V�X�e����ЂɋΖ����Ă������j�b����i40�j���w�Ђɓ��Ђ������B���j�b����́A�T�N�O����ꖱ������Ƃ��ĉc�ƕ���̐ӔC�҂߂Ă���A��p�҂Ƃ��ẴL�����A�𒅎��ɐς�ł���B

�`����́A���C���o���N�̖{���S���҂���u���Ə��p�Ő��̓���v�Ɋւ�����������Ƃ��@�ɁA�挎�A�F��o�c�v�V���x���@�ւł���ږ�ŗ��m�̎w���̂��ƁA���Ᏻ�p�v����o�����Ƃ���ł���B

�w�Ђ̊���ɂ́A�R�N�O�ɑޔC������������̂d����i71�j������B�d����u���L����w�Њ���������Ăق����v�Ƃ̐\�o���������B

�y�`����эȂa����̎��Y���p�Ɋւ��āz

�Ȃa����i68�j�́A���e�̕s���Y���Ƃ������p���A�����̍��Y�����L���Ă���B�Ȃa����́A�s���Y���Ƃ��c����i38�j�ɏ��p���������ƍl���Ă���B��Ǝ�w�̒����c����́A���Ƌ߂��̎��ƂɌ������̕v�ƂQ�l�̎q�ƕ�炵�Ă���A�w�Ђ̌o�c�Ɋ֗^����\��͂Ȃ��B�Ȃ��A�@�葊�����ǂ���ɑ��������ꍇ�̑����ł̑��z�́A�`����ɖS���Ȃ����ꍇ�Ŗ�R��6,000���~�A�Ȃa����ɖS���Ȃ����ꍇ�Ŗ�P��3,000���~�i�����ސE���x���O�A�z��҂̐Ŋz�y������я��K�͑�n���̕]�����K�p�O�j�ƌ��ς����Ă���B

�y�w�Ђ̊T�v�z

���{���@�F5,000���~

��ЋK�́F����

�]�ƈ����F150�l

���㍂�@�F25���~

�o�험�v�F�P���~

�����Y�@�F13���~

�����̑����ŕ]���z�F�ގ��Ǝ�䏀���z�P��2,000�~�^���A�����Y���z�P��3,000�~�^��

����\���i���s�ϊ�������10�����j�F�`����60���A�Ȃa����10���A�d����10���A�����̑��d�@���[�J�[10���A�]�ƈ�������10��

���`����E�d����́A���ꂼ�ꂪ����̊W�ɂ���ҁi�����W�ҁj�ł͂Ȃ��B

���w�Њ����͏��n���������ł���B

�y�`����̏��L���Y�̊T�v�z�i�����ŕ]���z�A�y�n�͏��K�͑�n���̕]�����K�p�O�j

���a���� �F �P��8,000���~�i�����ސE���͍l�����Ă��Ȃ��j

����@�@ �F �P���~�i�y�n�i250�u�j8,000���~�A����2,000���~�j

�w�Њ��� �F �V��2,000���~�i�w�Њ�����60�������j

���v 10���~

�y�Ȃa����̏��L���Y�̊T�v�z�i�����ŕ]���z�A�y�n�͏��K�͑�n���̕]�����K�p�O�j

���a���� �@�@�@�F 8,000���~

���݃}���V���� �F �Q���~�i�y�n�i400�u�j�P��2,000���~�A����8,000���~�j

���݃A�p�[�g�@ �F �P���~�i�y�n�i500�u�j7,500���~�A����2,500���~�j

�w�Њ����@�@�@ �F �P��2,000���~�i�w�Њ�����10�������j

���v �T���~

�y�e���W�}�z

part1 �|�C���g���

1. �[�Ŏ����̕s���E�����ł̌y����

(1) �����ی��E���Ɋ��̊��p

(2) �����ސE���x�����i�@�l�ł̒ጸ�A�ސE�����T���ɂ�鏊���Œጸ���ʂ��L��j

(3) ���Њ����]���̈��������i�z���E���v�E�����Y�̈������j

(4) ���K�͑�n�̓���̊��p

(5) ���ꊔ���̑����ŁE���^�ł̔[�ŗP�\���x�̊��p

2. ��Y������E���Ə��p��

(1) �⌾�̍쐬

(2) �◯���Ɋւ��閯�@�̓���̊��p

(3) ���������Z�ېŐ��x�̊��p

(4) ���ւ̋��玑�����^�̔�ېœ���̌���

(5) ���Ɋ���p�������jC���璷��D�ւ̑㏞����

3. ���Ə��p�Ő��̓���̊��p

X�Њ����ɂ��ẮA���ꊔ���̑����ŁE���^�ł̔[�ŗP�\���x�̊��p�ɂ��A�ŕ��S�Ȃ��ړ]���邱�Ƃ��\�B

����30�N�x�Ő������ɂ��A�K�p�Ώۂ̊�������������P�p����S�������K�p�Ώ��ƂȂ��Ă���A�܂��A�[�ŗP�\������100���Ɋg�債�����߁A���p���̐ŕ��S�̓[���ɂȂ��Ă���B

�܂��A�e���O���܂������̊��傩��A��\�҂ł����p�ҁi�ő�3�l�j�ւ̏��p���K�p�Ώ��ɂȂ������߁A�{��̂悤�ɁA���o�c�҂Ƃ��̔z��ҁA����ɑޔC���������������A��p�҂ł��钷�j�i��\����L���A�c����������10���ȏォ���3�ʂ܂ł̓����W�ҁj�ɑ��^����ꍇ���K�p�\�ƂȂ��Ă���B

���ꊔ�����ɂ��Ă̑��^�ł̔[�ŗP�\�E�Ə�����ɂ́A��ЁE��p�ҁi�o�c���p�ҁj���ꂼ��̓K�p�v�����������2023�N3��31���܂łɓ��Ᏻ�p�v���s���{���m���ɒ�o���Ċm�F���A�o�c���p�~�����@�Ɋ�Â��s���{���m���̔F��������Ƃ��K�v�i�����̑��^��2027�N12��31���܂łɎ��{�j�B

�{��̏ꍇ�A�F��o�c�v�V���x���@�ւł���ږ�ŗ��m�̎w���̂��ƁA���Ᏻ�p�v����o���Ă���A����̎葱�����ɂ��Ă��ږ�ŗ��m�Ƒ��k���邱�ƂőΉ��\�Ǝv����B

4.���Ə��p���l����������\��

E���L���̊����́A�Ɛт������Ȃw�Ђ����Ɋ��Ƃ��Đ��N�Ԃɂ킽���Ĕ���������Ƃ��]�܂����i�����J�n����3�N�ȓ��ɂw�Ђɏ��n�����ꍇ�́A�݂Ȃ��z���ېł͓K�p���ꂸ�A���n���z�Ǝ擾���z�̍��z�����n�����i������15%�E�Z����5%�j�ƂȂ�A�����ł̎擾����Z���K�p�ł��邽�߁AX�Ђ������J�n�܂łɎ擾�������������A����������ɋ��Ɋ��Ƃ��Ĕ�����邱�Ƃ���ĉ\�j�B

5. �@�l�ݗ��ɂ�鎑�Y���p��

��B����̏��L����s���Y�̕]���z�͑��z�ł���A���ݎ���������Ȃ�̑��z�ł���Ǝv���邽�߁A�����ŁE�����ł̕��S���傫���ƍl������B����āA�@�l�̐ݗ��ɂ��ŕ��S���y���������Y���p����Ă���B

(1)�������\������Ƃ����@�l�̐ݗ�

�@�l�ݗ��ɂ�鏊���ړ]�E���Y���U���ʂ��ő���Ɋ��������߁A�o���ҁE�����͐���푊���l�ƂȂ�e�ł͂Ȃ��q�𒆐S�Ƃ������Ƃ��]�܂����B

�����̏��L���̈ړ]�葱����s���Y�擾�œ��̈ړ]�R�X�g�������邪�A�S�Ẳƒ��������@�l�ɓ��邽�߁A�����ړ]���ʂ������B�܂��A�@�l�ł̔��ŗ��Ə������U�ɂ�鏊���ŁE�����Œጸ�����L��B

(2)�@�l�ւ̕s���Y�̏��n

�ݗ������@�l�ɑ��A�������݂̂�뉿�ŏ��n���邱�ƂŁA���n���v�����������s���Y���l����@�l�Ɉړ]�����邱�Ƃ��\�B

������莑�����Ȃ��@�l�ł����Ă��A���������̒������������Ƃ��邱�ƂőΉ��\�ƂȂ�B

(3)�y�n�̖����Ԋ҂Ɋւ���͏o���̒�o

�@�l���ł̎ؒn���̔F��ېł�����邽�߁A�y�n�̖����Ԋ҂Ɋւ���͏o�����o���邩�A�����̒n����x�������ƂƂ���B

���e�o�ƐE�Ɨϗ�

FP�̐E�Ɨϗ��́A�ڋq���v�̗D��A���`���A�����`���i�A�J�E���^�r���e�B�j�A�ڋq�̐����E���Ӂi�C���t�H�[���h�E�R���Z���g�j�̂S�B

�{��ł́AFP�ƌڋq�̗��v������ڋq�̔閧�R�k�����O����ǖʂł͂Ȃ��A���Z���i����@���ɂ�����d�v�����̐����`���Ɋւ��i�K�ł��Ȃ������ł��̂ŁA��ԏd�v�Ȃ̂́A�l�X�ȑ����ł̌y����E���Ə��p��̕��@�₻���K�p�������ʂ�������Ɛ������A�ڋq�̗���x���m�F����u�C���t�H�[���h�E�R���Z���g�v�Ƃ������ƂɂȂ邩�Ǝv���܂��B

FP��u��

��FP���ʐM�u����

��LEC��FP�u���i�L�[���[�h�������Łu1���v�ƌ����j�@�ˁ@FP�i�t�@�C�i���V�����E�v�����i�[�j�T�C�g�͂�����

![]()

��1��FP�Z�\�m�i�w�Ȏ�����j��WEB�u���@�ˁ@�P���e�o�Z�\�m���i��u���i���i��h�b�g�R���j

���ʋΒ��ɉ����w�K����Ȃ�@�ˁ@�e�o �ʋu��

![]()

���ИJ�m�E��E������Ɛf�f�m������Ȃ�@�ˁ@���z��z�T�[�r�X�y�E�P�z�[�_�C�z

![]()