2019年6月8日実技part2

2019年6月8日実技part2

part2 問題文

●設 例●

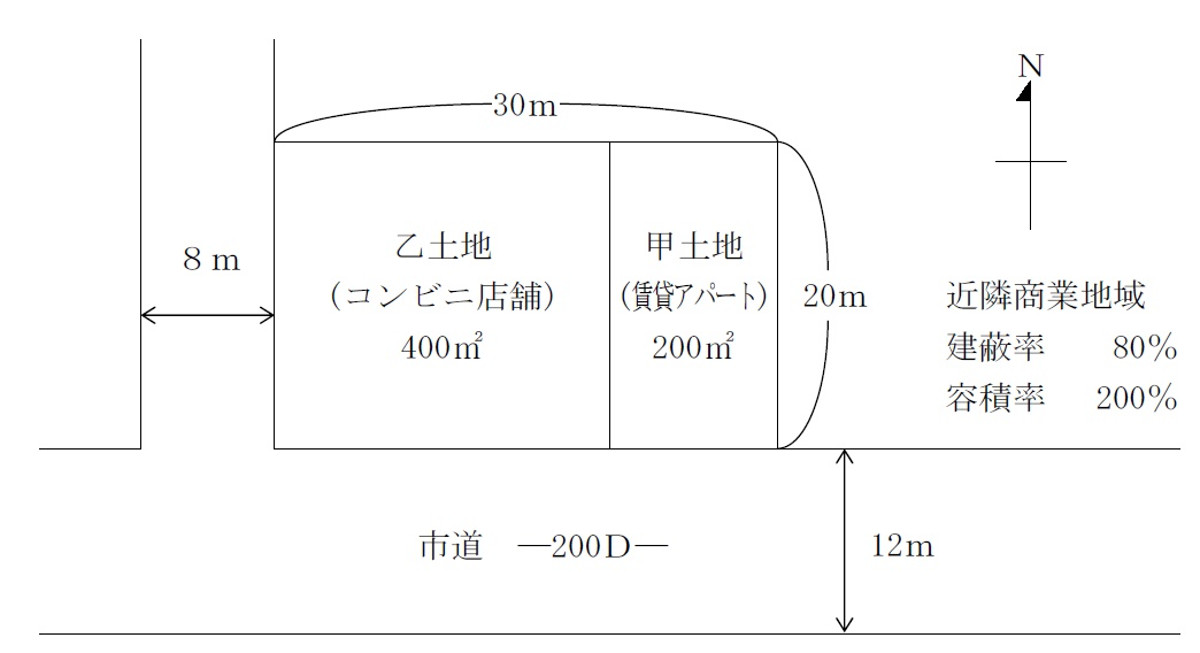

Aさん(75歳)は、妻BさんとT市内の戸建て住宅(持家)に暮らしており、自宅近くで賃貸アパートを経営している。賃貸アパートの敷地(甲土地)は、母親の相続により取得したもので、25年前に現在の賃貸アパートを建築した。賃貸アパートは、最寄駅から徒歩12分と少し距離があることに加えて、水回り設備等の老朽化が目立ち始め、入居率が年々低下している。隣接の乙土地では、15年前に大手コンビニチェーンのX社が土地を購入し、コンビニ店舗を開業している。近隣に店舗が少なく、コンビニ店舗は繁盛している。甲・乙土地周辺にコンビニ店舗が進出できる規模の土地は見当たらない。

【賃貸アパート(甲土地および建物)の概要およびAさんの資産状況】

・敷地面積200㎡、路線価200D

・築25年、軽量鉄骨造2階建て、延べ床面積200㎡、総戸数10戸(1Kタイプ)

・1戸平均月額45,000円(普通借家契約)で6戸賃貸中(4戸空室)

・賃貸アパートに係る借入金はない

・預貯金3,000万円、夫婦2人の年金収入月額18万円

【X社の提案内容】

Aさんは、先日、今後のアパート経営について、アパートの賃貸管理と建物管理を委託している地元の不動産業者Y社に相談したところ、担当者から「水回り設備等を全室取り替えると総額1,000万円、屋根・外壁等の補修や塗装で別途200万円かかります。実は、X社から弊社に、甲土地を買うか、借りられないかという相談がきています。X社は、甲土地を取り込んで、規模の大きい店舗への建替えを検討しているようです」と言われた。Aさんは、Y社を通じて、下記のX社の条件を提示された。

・甲土地の買取価格は、6,000万円(30万円/㎡)

・甲土地を借りる場合は、期間30年の事業用定期借地権で賃借し、地代は月額25万円

預託金は、通常6カ月であるが、要相談

・買い取る場合/借りる場合、いずれの場合も建物はそのままでよいが、賃借人の立退きは、Aさんの責任と負担でお願いしたい。賃借人の立退きは、早いほうがよいが、1~2年以内には完了してもらいたい。

【Aさんの意向】

Aさんは、今後のアパート経営は難しくなると考えており、これ以上建物に修繕費をかける意向はない。X社に甲土地を利用してもらうほうがよいと考えている。

Aさんは、将来の生活を考えると、定期収入が得られる地代に魅力を感じている。他方、長男Cさんからは私立大学医学部に入学した娘の学費として1,000万円程度援助してほしいと頼まれており、甲土地を売却すれば、その援助は可能である。Aさんは、甲土地を売却し、その一部を学費の援助資金とし、残りの資金で収益物件を購入することも選択肢の1つであると思っているが、甲土地を売却しないで済むのであれば、そのほうがよいと考えている。

(FPへの質問事項)

1.Aさんに対して、最適なアドバイスをするためには、示された情報のほかに、どのような情報が必要ですか。以下の(1)および(2)に整理して説明してください。

(1)Aさんから直接聞いて確認する情報

(2)FPであるあなた自身が調べて確認する情報

2.賃貸アパートの賃借人の退去はどのように進めればよいですか。

3.甲土地を事業用定期借地権で賃貸し、まとまった資金を得る方法はありますか。

4.Aさんが現時点で賃貸アパート(甲土地および建物)を売却し、その売却代金の一部を活用して別の収益物件を購入した場合の税務上の特例について教えてください。

5.本事案に関与する専門職業家にはどのような方々がいますか。

【甲土地(賃貸アパート)および乙土地の概要】

part2 ポイント解説

1. アドバイスに当たって必要な情報

(1) Aさんから直接聞いて確認する情報

X社の提案内容に沿う場合、賃借人の立退きはAさんの責任と負担で実施することになるが、賃借人から立退きへの同意をスムーズに得られるかで大きく状況が変化するため、立退きが難航しそうな賃借人がいるか、Aさんや不動産業者Y社に確認が必要。

また、将来の生活を考慮した定期収入として、どの程度の金額を想定しているかも確認しておくことが必要。

(2) FP自身が調べて確認する情報

顧客が関知していない状況や、忘れている事項がある可能性もあるため、物件の登記簿と、現地の確認を行うことで、所有権・抵当権等の権利状況や土地・建物の物理的状況を、実際に確認することが必要。

また、X社が安定してコンビニ事業を継続していくことが可能か、用途地域・地方自治体の都市計画等を確認し、今後の開発予定・環境変化を把握することが必要である。

さらに、甲土地を売却した場合を想定し、学費として援助した後の残額で、どの程度の利回りの収益物件が取得可能か、近隣の不動産相場を確認することも必要である。

2. 賃貸アパートの賃借人の退去の進め方

普通借家契約では、賃貸人(大家)が正当事由なしに更新を拒絶できないため、賃借人(入居者)と合意していなくても、更新したものとみなされる(法定更新)。

法定更新後は期間の定めがない賃貸借契約とみなされ、期間の定めがない普通借家契約では、賃貸人は6ヵ月前に解約申入れをすれば、契約を終了可能であるが、建物使用を必要とする事情・それまでの経過状況・利用状況・立退き料等の正当事由が必要となる。

従って、現在入居中の賃借人全員に対して、一律に同一のタイミングで退去してもらうことはかなり難しく、個々の契約更新のタイミングで、不動産業者Y社経由で契約更新せずに契約終了したい旨を伝え、できるだけAさんに負担が生じないように立退きを進めていくことが必要となる。

3. 甲土地を事業用定期借地権で賃貸しつつ、まとまった資金を得る方法

一括前払い地代方式を採用することで、地主は事業用定期借地権で賃貸しつつ、まとまった資金を得ることが可能となる。

一括前払い地代方式では、定期借地権を設定する際、借地権者が地主に対して、契約期間中の地代の一部または全部を一括前払いの一時金で支払うが、地主は受け取った一時金を前受収益として計上し、その年分の賃料相当額を不動産所得の収入金額に算入することが可能。

また、借地権者は、支払った一時金を前払費用として計上し、その年分の賃料相当額を損金算入する。

4.賃貸アパートを売却し、売却代金の一部で別の収益物件を購入した場合の税務上の特例

事業用の土地や建物等を譲度し、一定期間内に特定の資産を取得し事業用とした場合には、特定の事業用資産の買換え特例を受けることで、譲渡収入の80%について課税を繰り延べ可能。

また、特定の事業資産の買換え特例では、買換資産は、資産を譲渡した年か、その前年中、あるいは譲渡した年の翌年中に取得することが必要で、取得日から1年以内に事業の用に供することが必要。

なお、買換資産が土地等の場合、原則として譲渡資産となる土地面積の5倍以内であることが必要(5倍を超える部分は適用なし)。

5. 関与すべき専門職業家

甲土地の売却における、土地の正確な測量と境界の明示については土地家屋調査士、測量結果に基づく適正な不動産価格の算定は、不動産鑑定士、土地の所有権移転登記等については司法書士が適当。

また、特定の事業用資産の買換え特例を適用した場合の、不動産の譲渡所得に関する課税上の取扱いに関する具体的な税務相談については税理士が適当。

なお、土地売却や事業用定期地権の設定等における宅地建物取引業法に規定する業務に該当するものについては、不動産業者やデベロッパーが適当。

FP対策講座

<FP対策通信講座>

●LECのFP講座(キーワード検索欄で「1級」と検索) ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●1級FP技能士(学科試験対策)のWEB講座 ⇒ 1級FP技能士資格対策講座(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()