2019年6月9日実技part1

2019年6月9日実技part1

part1 問題文

●設 例●

Aさん(75歳)は、K市において個人で不動産賃貸業を営んでおり、毎年の不動産所得の金額は2,000万円を超えている。Aさんは、健康状態は良好であるが、最近足腰が弱くなったと感じており、自身の年齢のことを考えると、自分の相続について心配している。

【Aさんの資産承継に関する意向】

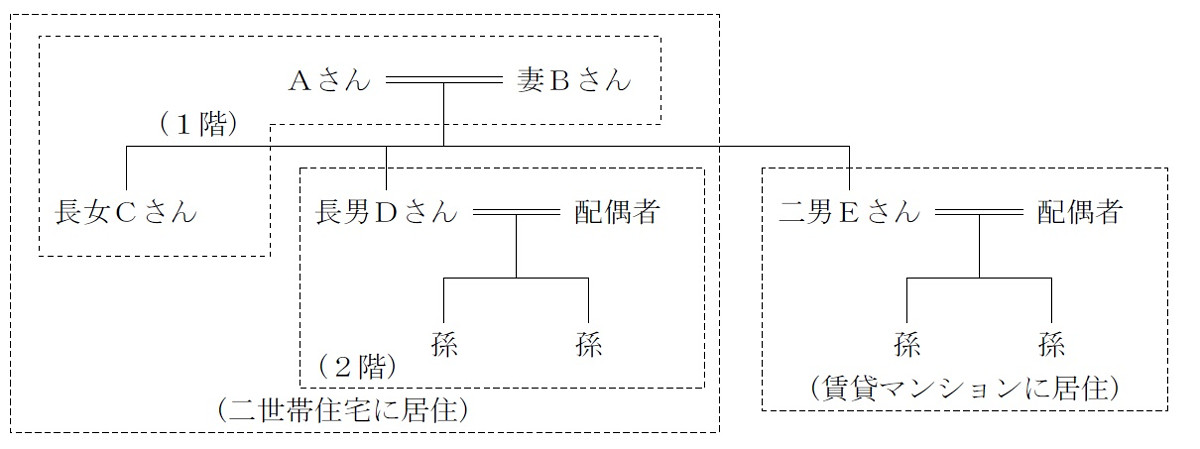

Aさんは、5年前に新築した二世帯住宅の1階に妻Bさん(70歳)および長女Cさん(47歳)と同居し、2階にはK市役所に勤務する長男Dさん(45歳)家族が住んでいる。東京都内の企業に勤務する二男Eさん(40歳)は、妻と子2人で東京都内の賃貸マンションに居住しており、K市に戻る予定はないと思われる。

長女Cさんは、地元企業に勤める傍ら、Aさんの不動産賃貸業を手伝っている。Aさんは不動産賃貸業に係る資産(賃貸マンション・駐車場)を長女Cさんに相続させ、独身である長女Cさんの生活を安定させたいと考えている。

二男Eさんは、今後の教育費の負担や将来にわたる住宅ローンの返済等を考え、住宅購入をためらっているようである。Aさんは、地元に戻らない二男EさんにK市内の不動産を相続させる必要性は感じておらず、多少の資金援助をしてやればよいと考えている。

妻Bさんには、自宅(二世帯住宅)を相続させ、長女Cさんおよび長男Dさん家族と穏やかに暮らしてもらいたいと思っている。

Aさんは、長男Dさんには妻Bさんの相続(二次相続)において自宅(二世帯住宅)が相続されることになると思っているため、Aさん自身の相続(一次相続)において、長男Dさんに自宅(二世帯住宅)を相続させる必要はないと考えている。

また、3人の子(長女C・長男D・二男E)はそれぞれの家族と旅行をするなど、関係は非常に良好であり、Aさんは3人の子が遺産分割で揉めることを想像することができない。

なお、Aさんの相続に係る相続税の総額は、約1億9,000万円(配偶者の税額軽減および小規模宅地等の評価減適用前)と見積もられている。

【Aさんの所有財産の概要】(相続税評価額、土地は小規模宅地等の評価減適用前)

1.現預金 : 8,000万円

2.X社株式(非上場) : 8,000万円(※)

3.自宅(二世帯住宅)

(1)土地(450㎡) :1億2,000万円

(2)建物 : 7,000万円

4.賃貸マンション

(1)土地(400㎡) :1億3,000万円

(2)建物(30戸) : 1億円

5.月極駐車場(400㎡) : 1億円(アスファルト敷き)

合計 :6億8,000万円

※X社はAさんの弟が設立した会社である。同社株式の発行済株式総数は10万株で、Aさんの弟が9万株、Aさんが1万株を所有しており、X社からはAさんが所有する1万株を8,000万円(税務上適正)で買い取りたいとの提案を受けている。

【親族関係図】

part1 ポイント解説

1. 納税資金の不足、相続税・所得税の軽減対策

(1)生命保険の活用(法人契約だとより軽減効果有り)

(2)小規模宅地の特例の活用

(3)長女を代表取締役とした法人の設立と法人への不動産の譲渡

2. 遺産分割対策・資産承継対策

(1) 遺言の作成

(2) 相続時精算課税制度・直系尊属からの住宅取得等資金贈与の非課税制度の活用

(4) 孫への教育資金贈与の非課税措置の検討

3.法人設立による相続税・所得税の軽減対策

Aさんが現在多額の賃貸収入を得ており、また不動産の評価額も多額であるため、所得税・相続税の負担が大きいと考えられる。よって、法人の設立による税負担の軽減対策を提案する。

(1)長女を代表取締役とした法人の設立

法人設立による所得移転・資産分散効果を最大限に活かすため、出資者・役員は推定被相続人となる親ではなく子を中心とすることが望ましい。

建物の所有権の移転手続きや不動産取得税等の移転コストがかかるが、全ての家賃収入が法人に入るため、所得移転効果が高い。また、法人税の比例税率と所得分散による所得税・相続税低減効果有り。

(2)法人への不動産の譲渡

設立した法人に対し、賃貸建物のみを簿価で譲渡することで、譲渡損益を発生させずに不動産を個人から法人に移転させることが可能。

買い取り資金がない法人であっても、利息無しの長期分割払いとすることで対応可能となる。

(3)土地の無償返還に関する届出書の提出

法人側での借地権の認定課税を避けるため、土地の無償返還に関する届出書を提出するか、相当の地代を支払うこととする。

4.金庫株の買取りにおける課税

個人が非上場株式をその発行会社に譲渡した場合、買い取ってもらった金額のうち資本金等の額を超える分については、「みなし配当」(配当所得)となり、総合課税として累進税率が適用される。

これに対し、相続開始から3年以内にX社に譲渡した場合は、みなし配当課税は適用されず、譲渡価額と取得価額の差額が譲渡所得(所得税15%・住民税5%)となり、相続税の取得費加算も適用できるため、X社に対して、相続発生後に金庫株として買い取ってもらうことを提案することも可能。

5. 相続人間の平等な相続方法

現在は子3人の関係は非常に良好だが、長女CさんがAさんの不動産賃貸業を承継する場合、他の相続人の遺留分を侵害してしまい、特に多少の資金援助をしてやればよいとしている二男Eさんは不満を覚える可能性が高く、相続トラブルが発生する可能性がある。

また、Aさんは、長男Dさんには妻Bさんの相続(二次相続)において自宅(二世帯住宅)が相続されることになると思っているが、二次相続時には子3人それぞれに相続権が発生するため、二次相続時においても相続トラブルが発生する可能性がある。

従って、まず、妻Bさんには、自宅については長男に相続させ、妻Bさんには配偶者長期居住権を定めて引き続き自宅に居住できるようにする。

また、長男Dさんや二男Eさんを受取人とした生命保険の加入や、長女が相続した賃貸マンションを担保とした不動産ローンにより金融機関から融資を受け、それを原資とした代償分割も必要と思われる。

また、Aさんの妻の相続発生時(二次相続時)に、長男Dさんや二男Eさんにより多くの遺産を相続させることも検討可能(遺産分割協議の中でこれらを記した公正証書遺言や贈与契約書の内容を検討することが望ましい)。

さらに、教育資金の非課税特例や、相続時精算課税制度・直系尊属からの住宅取得等資金贈与の非課税制度の活用により、積極的な長男Dさんや二男Eさんへの生前贈与も検討できる。

●FPと職業倫理

FPの職業倫理は、顧客利益の優先、守秘義務、説明義務(アカウンタビリティ)、顧客の説明・同意(インフォームド・コンセント)の4つ。

本問では、FPと顧客の利益相反や顧客の秘密漏洩を懸念する局面ではなく、金融商品取引法等における重要事項の説明義務に関わる段階でもなさそうですので、一番重要なのは、様々な所得税・相続税の軽減対策・資産承継対策の方法やそれを適用した結果をきちんと説明し顧客の理解度を確認する「インフォームド・コンセント」ということになるかと思います。

FP対策講座

<FP対策通信講座>

●LECのFP講座(キーワード検索欄で「1級」と検索) ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●1級FP技能士(学科試験対策)のWEB講座 ⇒ 1級FP技能士資格対策講座(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()