2019年10月13日実技part2

2019年10月13日実技part2

part2 問題文

●設 例●

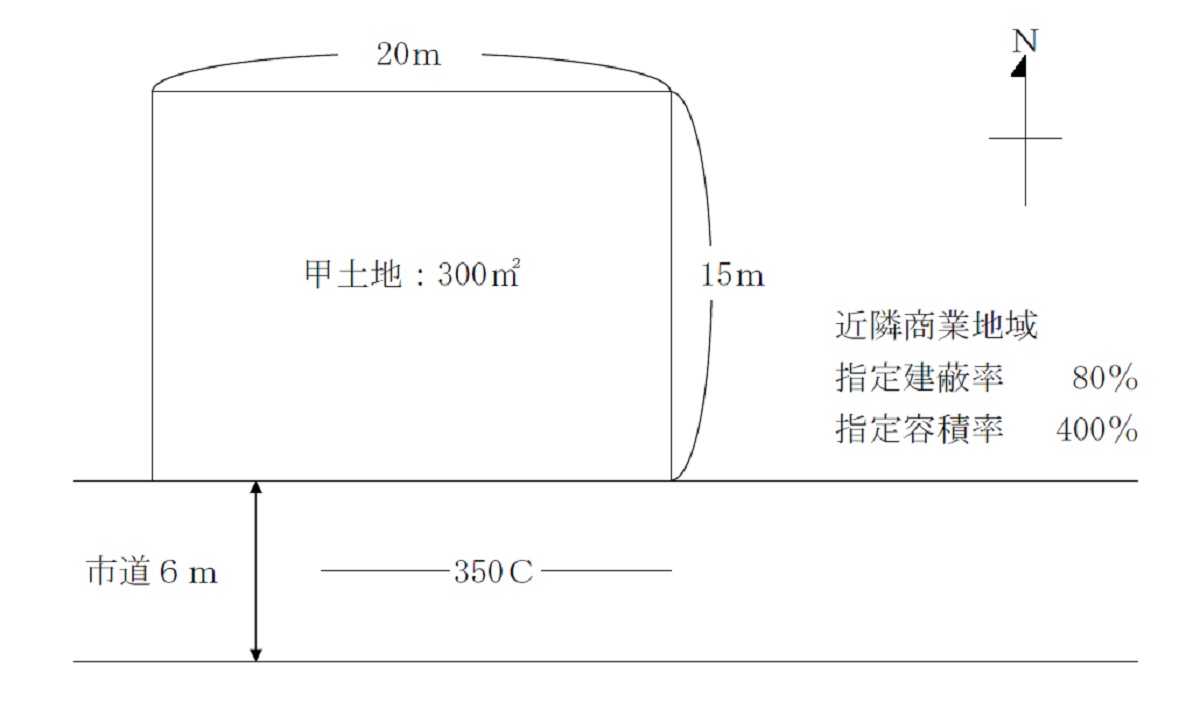

Aさん(76歳)は、甲土地(300㎡・相続税評価額1億500万円)にある築50年の木造2階建て(1階店舗・2階住居)の店舗併用住宅の2階で1人暮らしをしている。義父の代から当地で商売をしており、夫が3年前に他界してからは、Aさんが店を承継している。ターミナル駅から電車で15分のM駅前商店街の一角にある甲土地(既成市街地等)の周辺は、中高層のオフィスビルやマンションが立ち並んでおり、店舗併用住宅は昭和の雰囲気を漂わせる、いかにも場違いな存在となっている。

【甲土地の有効活用について】

Aさんが所有する主な資産は甲土地(建物の時価はゼロ、固定資産税評価額100万円)と預貯金1億5,000万円である。大手企業に勤務する長男(54歳)・二男(51歳)(推定相続人は長男・二男の2人)は、いずれも店を承継しない。Aさんは、店を廃業し、将来の相続対策を見据えた甲土地の有効活用を行って、有効活用後の建物に長男夫妻と同居することを希望している。長男夫妻はAさんと同居することを了解しており、二男は甲土地の有効活用と同居の件を長男夫妻に任せている。

Aさんは、先日、長男がハウスメーカーのX社とマンション開発業者のY社から受けた以下の提案内容を知らされた。Aさんは、X社およびY社の提案内容に対して、どのように対応すべきか、FPであるあなたに助言を求めている。

【X社の自己建設方式の提案】

・自宅兼賃貸マンションを建築する(建築資金は取壊費用を含め3億円)。

・自宅部分は、長男夫妻と同居するため専有面積100㎡の広さを確保する。

・賃貸部分(専有面積800㎡)は、X社がサブリース方式により賃貸・管理する。

・出資割合は、Aさん50%(1億5,000万円)・長男50%(1億5,000万円)とする。

・Aさんは、提携先の銀行から長男が連帯保証人になることを条件に5,000万円の融資を受け、預貯金と合わせて1億5,000万円を出資する。長男は、銀行から8,000万円の融資を受け、自宅の売却資金等の自己資金7,000万円と合わせて1億5,000万円を出資する。

・建築資金に対して、グロス7.7%の賃料収入を得ることができる。諸経費控除後・借入金返済後の年間の収入(手取り)は、Aさんが690万円、長男が510万円である。

【Y社の等価交換方式の提案】

・マンションの建築費や分譲価格(75万円/㎡)を基に事業収支を計算したところ、全専有面積は900㎡となり、取得面積はY社540㎡(60%)、Aさん360㎡(40%)となる。

・Aさんは、取得する部分を自宅(100㎡)、賃貸マンション(260㎡)として利用する。

・諸経費控除後の年間の収入(手取り)は、700万円である。

(FPへの質問事項)

1.Aさんに対して、最適なアドバイスをするためには、示された情報のほかに、どのような情報が必要ですか。以下の(1)および(2)に整理して説明してください。

(1)Aさんから直接聞いて確認する情報

(2)FPであるあなた自身が調べて確認する情報

2.X社/Y社の提案内容のメリット・デメリット・留意点について説明してください。

3.Aさんの意向を踏まえ、X社の提案とY社の提案のどちらを勧めますか。

4.本事案に関与する専門職業家にはどのような方々がいますか。

【甲土地の概要】

※Y社提案の図はAさんの取得面積をイメージしたもので、実際に取得する住戸は上層階に限られているわけではない。

part2 ポイント解説

1. アドバイスに当たって必要な情報

(1) Aさんから直接聞いて確認する情報

X社とのサブリース契約が適切なものであるか確認するため、契約書面の有無やその内容を確認することが必要。

また、X社の提案は、長男が連帯保証人として事実上Aさんへの融資5,000万円の返済義務も負うものであるため、長男自身の意向を確認しておくことが必要。

(2) FP自身が調べて確認する情報

顧客が関知していない状況や、忘れている事項がある可能性もあるため、物件の登記簿と、現地の確認を行うことで、所有権・抵当権等の権利状況や土地の物理的状況を、実際に確認することが必要。

特に、本問では店舗併用住宅は義父の代から続いているものであり、売却時には相続したAさん名義にしておく必要があることから、必ず登記簿上の名義の確認が必要。

また、サブリース業者であるX社が今後安定して事業を継続していくことが可能かや、用途地域・地方自治体の都市計画等を確認し、今後の開発予定・環境変化を把握することが必要である。

2. X社・Y社の提案内容のメリット・デメリット・留意点

●X社の提案内容(自己建設方式)のメリット・デメリット・留意点

自己建設方式とは、土地の所有権者自身が建物の建築資金を自己資金や融資等により調達して、賃貸マンション等を建築するもの。

権利をそのまま維持できるのがメリットであるが、マンション等の建設・管理・運営といった事業の業務負担や多額の資金負担が発生するデメリットがある。

さらに、本問では建築後にX社がサブリース方式により賃貸・管理することとなっているが、サブリース(一括賃貸)方式の場合、所有者と管理会社が一括借上げ契約を締結し、管理会社と入居者が賃貸借契約を締結するため、入居者は管理会社に家賃を支払い、管理会社は所有者に空き室分も含めた一定の保証金を支払うことで、物件の所有者は一定期間の賃料収入を安定的に確保できる(ただしその期間が終わった後も当初の賃料収入が保証されるとは限らない)。

本問の場合、Aさんが保有する多額の預貯金と融資金を建築資金として充当するため、相続発生時に賃貸マンションは貸家として借家権や賃貸割合に応じて減額評価され、融資金の残債は債務控除の対象となる。ただし、X社の提案は、長男が連帯保証人として事実上Aさんへの融資5,000万円の返済義務も負うものであるため、長男自身の債務8,000万円も含めて多額の債務を負うことに留意する必要がある。また、X社によるサブリース契約も、当初の賃料収入が今後保証されるとは限らないことにも留意する必要がある。

●Y社の提案内容(等価交換方式)のメリット・デメリット・留意点

等価交換方式とは、土地の所有権者や借地権者がその権利の一部または全部をデベロッパーに譲渡し、代わりにデベロッパーが建てたマンション等の一部を取得するもの。

土地の所有権者や借地権者は、資金負担無しで建物を取得できるメリットがある。

ただし、土地・建物の所有権はデベロッパー等との共有になるため、その後の土地・建物の活用等については共有者全員の同意が必要となるデメリットがある。

本問の場合、大きな資金負担無しで店舗併用住宅から賃貸マンションに建て替え可能となり、Aさんの資産が多額の預貯金と分割が容易な賃貸マンションとなることから、将来の相続発生時の遺産分割も容易になる。ただし、留意点として、多額の預貯金は相続税の計算上は市場価格そのままに評価され、相続税の負担軽減策を別途検討が必要な点があげられる。

3. Aさんの意向を踏まえたX社・Y社のどちらの提案を勧めるか

顧客の意向は、将来の相続対策を見据えた甲土地の有効活用することと、有効活用後の建物に長男夫妻と同居することの2点である。

X社・Y社のいずれの提案も、将来の相続対策と長男夫妻との同居を満たしているが、X社の提案はマンション建設に多額の自己資金の負担が必要であり、長男が連帯保証人として事実上Aさんへの融資5,000万円の返済義務も負うものであり、X社によるサブリース契約も当初の賃料収入が今後保証されるとは限らないことからも、大手企業に勤務する長男に必要なリスクかどうか疑問が残る。

他方、Y社の提案は賃貸収入はX社提案に比べて少ないものの、マンションの建設資金の負担がなく低リスクで甲土地を活用できる。多額の預貯金に対する相続税負担の軽減策は別途検討が必要であるが、マンションの賃貸収入を納税資金として積み立てることや、子供たちへの積極的な生前贈与、生命保険の活用等、低リスクで確実な方策は複数考えられるため、高齢のAさんにはY社提案を勧める。

4. 関与すべき専門職業家

等価交換方式によるマンション建設における譲渡所得の特例適用といった具体的な税金の質問等に関しては税理士、自宅の譲渡の際の土地・建物の所有権移転登記は、司法書士、測量結果に基づいた適正な不動産価格の算定は、不動産鑑定士が適当。

また、賃貸マンションの譲渡・媒介等における宅地建物取引業法に規定する業務に該当するものについては、不動産業者やデベロッパーが適当。

◆この試験問題の公開体験談

FP対策講座

<FP対策通信講座>

●LECのFP講座(キーワード検索欄で「1級」と検索) ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●1級FP技能士(学科試験対策)のWEB講座 ⇒ 1級FP技能士資格対策講座(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()