2019年10月13日実技part1

2019年10月13日実技part1

part1 問題文

●設 例●

大都市圏近郊のK市に所在する株式会社X社(非上場会社・電子部品製造業)は、代表取締役社長Aさん(73歳)が35年前に設立した会社である。X社は、顧客企業のニーズに迅速に対応することで業界内の評価は高く、長年に渡り蓄積してきた技術力を背景に、業績は順調に推移している。X社の余剰資金は5億円以上あり、経営は安定している。

【X社の事業承継に関して】

Aさんは、自身の年齢のことを考え、次年度をめどに社長職を辞し、長男Bさん(47歳)にX社を承継する予定としている。長男Bさんは、7年前に大手電機メーカーを退職し、X社に入社した。昨年から専務取締役として品質保証・製造工程の管理を任せている。

【Aさん自身の資産承継に関して】

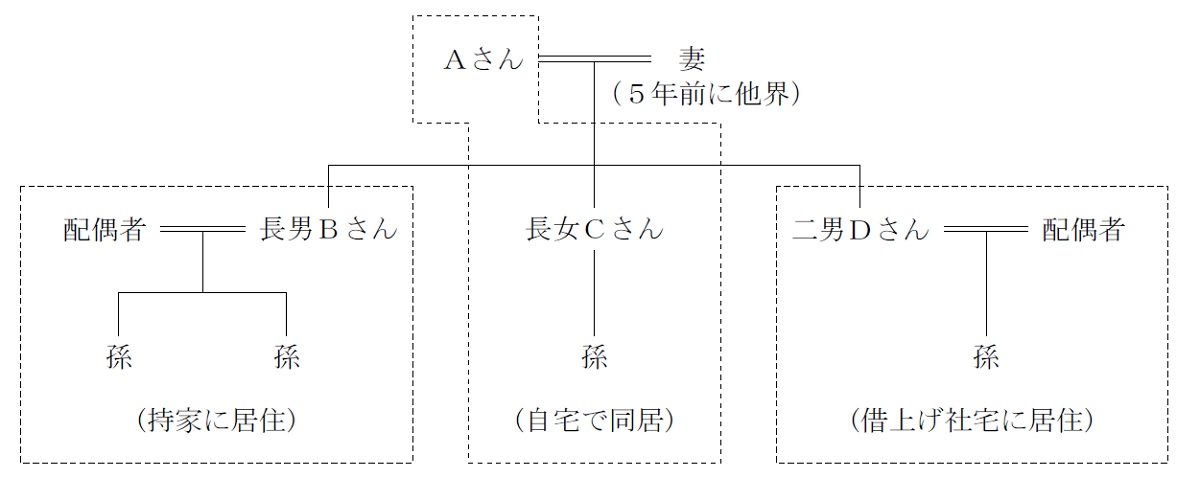

長男Bさんは、15年前に購入したマンションに妻と子2人の4人で暮らしている。自宅からX社までは車で50分の距離にあるが、妻の仕事や子の進学のことを考えると、現在の自宅に住み続ける予定である。

長女Cさん(44歳)は、5年前に離婚し、現在は息子(13歳)とともに、Aさんと同居している。長女Cさんは、離婚後、X社の従業員(庶務担当)として勤務している。Aさんは、2年前に自宅をバリアフリー住宅に建て替えており、今後も長女Cさん・孫と同居することを望んでいる。

二男Dさん(42歳)は、東京都内の大手商社に勤務しており、会社借上げのマンションに妻と子の3人で暮らしている。K市に戻る意思はなく、実家のことについて関心が薄い。

Aさんは、所有財産のうち、長男BさんにX社株式・X社本社土地/建物を承継し、長女Cさんに自宅および相応の金融資産を相続させようと考えている。東京で暮らす二男Dさんには、ある程度の現金を渡してやれば納得するであろうと考えている。

【Aさんの家族構成(推定相続人)】

長男Bさん(47歳):X社専務取締役。持家(マンション)に住んでいる。

長女Cさん(44歳):X社従業員。息子(13歳)とともに、Aさんと同居している。

二男Dさん(42歳):会社員。会社借上げの社宅(マンション)に住んでいる。

【Aさんの所有財産の概要】(相続税評価額、土地は小規模宅地等の評価減適用前)

現預金 :1億5,000万円(役員退職金は考慮していない)

X社株式 :9億円

X社本社土地:1億2,000万円(600㎡)

X社本社建物:8,000万円(年間家賃700万円)

自宅 :1億3,000万円(土地(300㎡)8,000万円、建物5,000万円)

合計:13億8,000万円

※Aさんの相続に係る相続税額は、約5億4,000万円(小規模宅地等の評価減適用前)と見積もられている。

【X社の概要】

資本金 :5,000万円

会社規模:大会社

従業員数:100人

売上高 :27億円

経常利益:1億円

純資産 :10億円

株主構成(発行済株式総数10万株):Aさん100%

株式の相続税評価額:類似業種比準価額9,000円/株、純資産価額1万2,000円/株

【親族関係図】

part1 ポイント解説

1.納税資金の不足、相続税の軽減対策

(1) 生命保険・金庫株の活用

(2) 役員退職金支払い(法人税の低減、退職所得控除による所得税低減効果も有り)

(3) 自社株式評価の引き下げ(配当・利益・純資産の引下げ)

(4) 小規模宅地の特例の活用

(5) 非上場株式の相続税・贈与税の納税猶予・免除制度の活用

(6) 法人への不動産の売却

2. 遺産分割対策・事業承継対策

(1) 遺言の作成

(2) 遺留分に関する民法の特例の活用

(3) 相続時精算課税制度・直系尊属からの住宅取得等資金贈与の非課税制度の活用

(4) 孫への教育資金贈与の非課税措置の検討

(5) 金庫株を用いた長男Bから長女C・二男Dへの代償分割

3. 事業承継税制の特例の活用とタイミング・スケジュール

X社株式については、非上場株式の相続税・贈与税の納税猶予・免除制度の活用により、税負担なく移転することが可能。

平成30年度税制改正により、適用対象の株式数の上限が撤廃され全株式が適用対象となっており、また、納税猶予割合も100%に拡大したため、承継時の税負担はゼロになっている。

ただし、贈与の場合は、贈与時において後継者が20歳以上で、3年以上継続して役員であることが必要である。後継者である長男Bさんは昨年から専務取締役に就任していることから、今後の在任期間が2年程度経過することと並行しながら、株式の承継手続きを進めていくことが望ましいと思われる。

4. 相続人間の平等な相続方法

長男BさんがX社を承継することにより、長男Bさんの相続分が多くなる可能性が高いため、長女Cさんや二男Dさんを受取人とした生命保険や、X社本社建物の賃料を原資とした代償分割(相続後に分割払い)による、ある程度均等な相続も必要と思われる。

さらに、教育資金の非課税特例や、相続時精算課税制度・直系尊属からの住宅取得等資金贈与の非課税制度の活用により、積極的な長女Cさんや二男Dへの生前贈与も検討できる。

●FPと職業倫理

FPの職業倫理は、顧客利益の優先、守秘義務、説明義務(アカウンタビリティ)、法令の遵守(コンプライアンスの徹底)、顧客の説明・同意(インフォームド・コンセント)、能力の啓発の6つ。

本問では、FPと顧客の利益相反や顧客の秘密漏洩を懸念する局面ではなく、金融商品取引法等における重要事項の説明義務に関わる段階でもなさそうですので、一番重要なのは、様々な相続税の軽減対策・事業承継対策の方法やそれを適用した結果をきちんと説明し顧客の理解度を確認する「インフォームド・コンセント」ということになるかと思います。

◆この試験問題の公開体験談

FP対策講座

<FP対策通信講座>

●LECのFP講座(キーワード検索欄で「1級」と検索) ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●1級FP技能士(学科試験対策)のWEB講座 ⇒ 1級FP技能士資格対策講座(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()