2019年10月12日実技part2

2019年10月12日実技part2

part2 問題文

●設 例●

Aさん(83歳)は、S市(三大都市圏)の閑静な優良住宅地域内にある自宅で妻Bさん(78歳)と2人で暮らしている。Aさんには3人の子がいるが、それぞれの家族と別の都市に所有する持家に住んでいる。

【Aさんの資産状況】

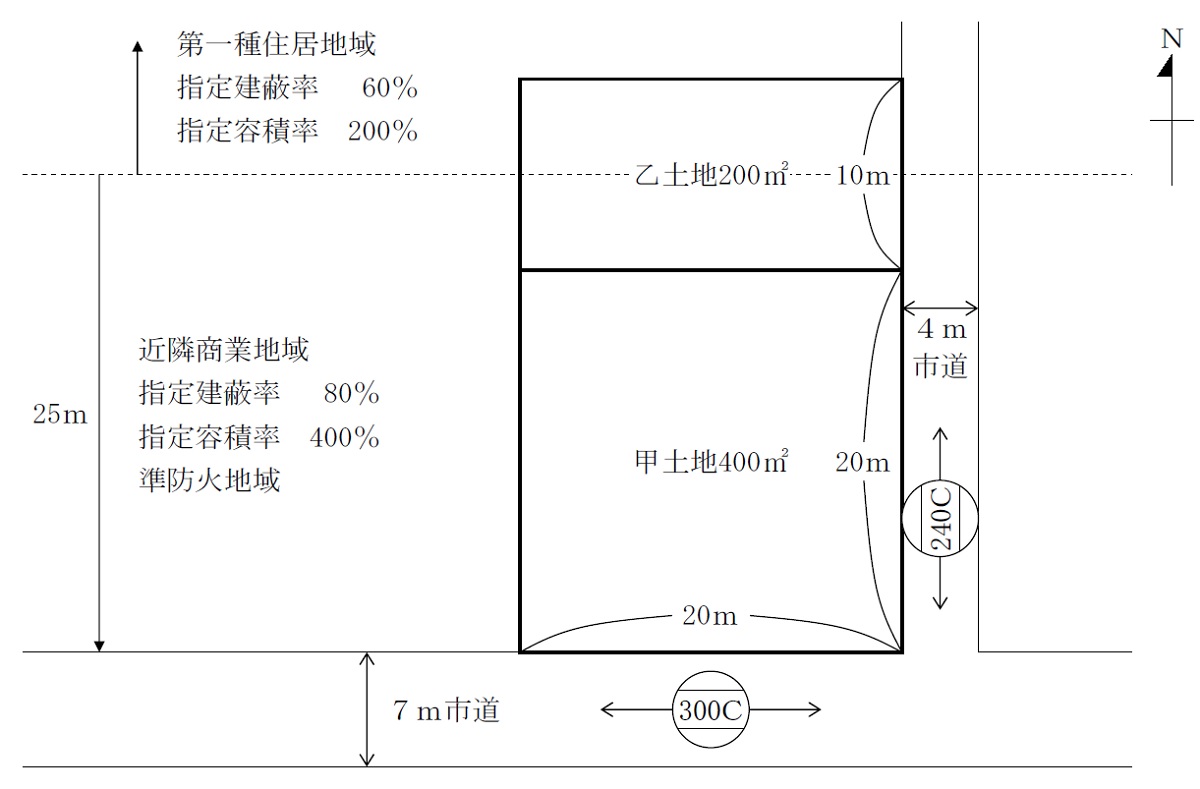

Aさんは、15年前に他界した母親の相続により取得した甲土地(地積:400㎡、普通商業・併用住宅地区)に4階建ての賃貸マンションを建築し、不動産賃貸業を営んでいる。甲土地は、Aさんの実家のあった場所で、S市中心部のS駅から徒歩7分と好立地にある。賃料を抑えていることもあり、入居者が途切れることがなく、賃貸事業は堅調に推移している。15年前に賃貸マンションの建築費用として、金融機関から甲土地を担保に9,000万円を借り入れたが、今では残債が1,000万円以下となっている。

Aさんは預貯金・上場株式等の流動資産を2億円程度保有しており、金融資産は比較的潤沢である。そのほか、父親から相続した畑2反(地積:約2,000㎡)を保有している。

【C社長の提案】

S市内の不動産会社X社のC社長から、「甲土地の北側隣接地の乙土地(地積:200㎡)が売りに出ている。乙土地に長年住んでいたDさんが亡くなり、お子さんが売りに出されたようだ。条件は古家付きのままで総額6,000万円なので、路線価から見ると少し高いかもしれないが、隣地でもあるし、相続対策にもなるので、購入する価値はあるのではないか」と乙土地の購入を提案された。

Aさんは、相続対策とはいえ、不動産を増やすことに多少の抵抗はあるものの、賃貸マンションの入居者から駐車場が少ないとの不満が寄せられていることもあり、自己資金を活用して乙土地を購入し、入居者専用駐車場の拡張を前向きに検討しようと思っている。乙土地の購入後、管理上・評価上の画地認定をわかりやすくするためにも、甲土地と乙土地を合筆(ごうひつ・がっぴつ)して1筆にしておきたいと考えている。

(FPへの質問事項)

1.Aさんに対して、最適なアドバイスをするためには、示された情報のほかに、どのような情報(確認)が必要ですか。以下の(1)および(2)に整理して説明してください。

(1)Aさんから何点か具体的に確認したいことがありますが、どのようなことですか。

(2)FPであるあなたが確認しておくべきことは、どのようなことですか。

2.乙土地を購入した場合の相続対策とは、どのようなことですか。2点挙げてください。

3.乙土地を購入後、甲土地との合筆はできますか。

4.本事案では、売買契約/所有権移転登記/税務上の特例の適用/土地の評価など、その業務は多岐に渡ります。このような業務について、どのような専門職業家に依頼しますか。

【甲土地・乙土地の概要】

(路線価)

南側市道300C(普通商業・併用住宅地区)

東側市道240C(普通商業・併用住宅地区)

(建物)

賃貸マンション:鉄骨造4階建て、延床面積424㎡、築15年、総戸数12戸(満室)、駐車場5台(満車)

乙土地の古家 :木造2階建て、延床面積120㎡、築50年

part2 ポイント解説

1. アドバイスに当たって必要な情報

(1) Aさんから具体的に確認したいこと

Aさんの3人の子はそれぞれ家族と別の都市に居住しており、将来の不動産賃貸業の相続についてどのように考えているか、妻Bさんの意向も踏まえて確認しておくことが必要。

また、父親から相続した畑2反について、現在Aさん自身が農家として営農しているのか、他者に農地として賃貸しているのかや、今回の乙土地取得に向けて買換え(処分)の対象とする意思があるのか等を確認することが必要。

(2) FP自身が調べて確認する情報

顧客が関知していない状況や、忘れている事項がある可能性もあるため、物件の登記簿と、現地の確認を行うことで、所有権・抵当権等の権利状況や土地の物理的状況を、実際に確認することが必要。

特に、甲土地と乙土地の合筆の可否に直結するため、それぞれの土地の所有権・抵当権等や隣接状況、地目、地番区域等の確認が必要。

2.乙土地を購入した場合の相続対策(2点)

預貯金等の金融資産の場合、相続税の計算上は市場価格そのままに評価されるのに対し、不動産はまず相続税路線価として公示価格の8割程度で評価され、さらに土地上に建物が建っていれば、貸宅地や貸家建付地として借地権や借家権分が減額評価される。

加えて、小規模宅地の特例の適用対象であれば、特定居住用は330㎡を上限に80%減額、特定事業用は400㎡を上限に80%減額、貸付事業用は200㎡を上限に50%減額と、大幅に相続税負担が軽減される。

本問の場合はAさんは乙土地を駐車場として活用予定だが、甲土地と合筆できれば貸家建付地として借地権や借家権分の減額評価される。ただし、Aさんは自宅を所有しており、甲土地で既に貸付事業として400㎡を占めていることから、乙土地取得でさらに小規模宅地の特例適用のメリットはないと思われる。

また、土地面積が広すぎて道路や公園等の公共公益的施設の設置が必要となる宅地の場合、そのままでは土地活用が難しいことから、三大都市圏では500㎡以上、三大都市圏以外の地域では1,000㎡以上の宅地については、地積規模の大きな宅地として、規定された規模格差補正率により減額評価される(路線価地域では、普通商業・併用住宅地区と普通住宅地区が適用対象)。

※普通商業・併用住宅地区や普通住宅地区とは、相続税評価における地区区分で、このほかビル街や繁華街といった宅地の目的別の区分により、相続税評価の補正率を定めている。

本問の場合、賃貸マンションの地積が400㎡で、隣地の地積200㎡であることから、隣地を購入することで、賃貸マンションと駐車場の敷地全体で、地積規模の大きな宅地として減額評価を受けられる可能性がある。

3. 乙土地購入後の甲土地との合筆

原則として、抵当権等の「所有権の登記以外の権利」に関する登記がある土地は、合筆登記が制限される。ただし、抵当権がついていても、その登記原因、日付、目的、受付番号が同じであれば合筆可能。

本問の場合、Aさんは甲土地を担保に9,000万円を借り入れており、甲土地に抵当権が設定されていると思われる。乙土地については不明だが、抵当権が設定されていれば当然甲土地の抵当権とは日付や受付番号は異なるであろうし、設定されていなくても、抵当権の登記がある土地とない土地は合筆できない。

Aさんは預貯金・上場株式等の流動資産を2億円程度保有しており、借り入れの残債は1,000万円以下であることから、残債をすべて返済し、甲土地の抵当権の抹消登記をすることで、乙土地に抵当権が設定されていなければ、乙土地との合筆登記が可能となる。

4. 関与すべき専門職業家

土地・建物の売買における契約に関しては弁護士、甲土地と乙土地を合筆する際の合筆登記については土地家屋調査士、土地の所有権移転登記や抵当権抹消登記等については司法書士、事業用資産の買換え特例や小規模住宅用地の特例の適用等具体的な税金の質問等に関しては税理士、測量結果に基づいた適正な不動産価格の算定は、不動産鑑定士が適当。

FP対策講座

<FP対策通信講座>

●LECのFP講座(キーワード検索欄で「1級」と検索) ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●1級FP技能士(学科試験対策)のWEB講座 ⇒ 1級FP技能士資格対策講座(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()