2020�N2��8�����Zpart1

2020�N2��8�����Zpart1

part1�@��蕶

���� �ၜ

��s���ߍx�̂j�s�ɏ��݂��銔����Ђw�Ёi�����ЁE�m�َq�����j�́A��\������В��̂`����i72�j��40�N�O�ɐݗ�������Ђł���B����ƂƂ̎�����g�傷�邱�ƂŁA�ݗ��ȗ��A�Ɛт͌����ɐ��ڂ��Ă����B�ŋ߂ł́A�V�K�����i�@�l�j�̊J��Ɠ����ɁA�l�ڋq�ւ̃l�b�g�ʔ̂ɗ͂����Ă���A�T�����x�̐��Ј��̗̍p���������Ă���B

�y�w�Ђ̎��Ə��p�Ɋւ��āz

�`����́A75�܂łɎВ��E�������A���j�b����i42�j�Ɏ��Ƃ����p����\��ł���B���j�b����́A�Q�N�O�ɑ�萻�����[�J�[��ސE���A�w�Ђɓ��Ђ����B���݂́A�H�꒷�Ƃ��Đ��i�̕i���ۏE�����H�������Ă���A�]�ƈ�����̐M���͌����B

�`����́A�w�Њ����̈ړ]���@�Ƃ��Ď��Ə��p�Ő��̓�������p���邱�Ƃɖ��͂������Ă��邪�A���p�O�Ƀf�����b�g��c�����Ă��������ƍl���Ă���B�܂��A���̊����ړ]�̕��@�ɂ��Ă��m�F���Ă��������Ǝv���Ă���B���݁A�w�Њ�����30�������̐e�����ۗL���Ă��邪�A�����͐ݗ����ɂ`���o�����S�������̂ł���B�����̐e���ɔz�������x���������т͂Ȃ��A�e�������`�݂̂�ݗ^�������Ƃ�F�����Ă���B�w�Њ����̈ړ]�ɐ旧���A�e�����`�̊����i���`���j�����Ă��������ƍl���Ă���B

�y�`���g�̎��Y���p�Ɋւ��āz

�`����́A���L���Y�̂����A���j�b����ɂw�Њ��������p���A�Ȃa����i67�j�Ɏ����ё����̋��Z���Y�𑊑�������\��ł��邪�A���̎��Y���ǂ̂悤�ɏ��p���邩�͌������Ă��Ȃ��B���s���ɕ�炷�����c����i40�j����́A�Z��擾�����̉��������߂��Ă��邽�߁A������x�̌�����n���Ă����悤�Ǝv���Ă���B

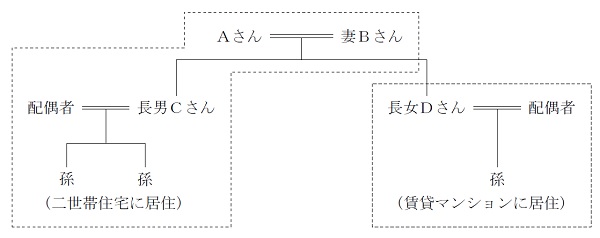

�y�`����̉Ƒ��\���i���葊���l�j�z

�Ȃa���� �F��Ǝ�w�B�`����E���j�b����Ƒ��ƓяZ��œ������Ă���B

���j�b����F�w�ЋΖ��B�ȂƂQ�l�̎q������A�`����v�ȂƓяZ��œ������Ă���B

�����c����F��Ј��B���݃}���V�����ɕv�Ǝq�̂R�l�ŕ�炵�Ă���B

�y�`����̏��L���Y�̊T�v�z�i�����ŕ]���z�A�y�n�͏��K�͑�n���̕]�����K�p�O�j

���a���@�F�P��3,000���~�i�����ސE���͍l�����Ă��Ȃ��j

�w�Њ����F�P��2,320���~

����y�n�i250�u�j�F4,000���~

������F2,180���~

���݃}���V�����y�n�i800�u�j�F�P��2,000���~

���݃}���V���������F6,000���~�i���j

���ɒ��ԏ�i500�u�j�F7,500���~

���v�F�T��7,000���~

���`����̑����ɌW�鑊���Ŋz�i�T��7,000���~�Ɋ�Â��Čv�Z�j�́A��P��6,000���~�i�z��҂̐Ŋz�y���E���K�͑�n���̕]�����K�p�O�j�ƌ��ς����Ă���B

�i���j�F�P�K�ݓX�܁A�Q�`�S�K���Z�p�A�ƒ������͔N��1,800���~

�y�w�Ђ̊T�v�z

���{���@�F2,000���~

��ЋK�́F����Ђ̑�

�]�ƈ����F67�l

�z���@�@�F���{�Ȃ�

���㍂�@�F12���~

�o�험�v�F4,000���~

�]�莑���F�R���~

����\���i���s�ϊ��������S�����j�F�`���`70���A�������̐e�����`30��

�����̑����ŕ]���z�F�����I�]�������F4,400�~�^���E�z���Ҍ������F250�~�^��

�i�ގ��Ǝ�䏀���z4,000�~�^���A�����Y���z8,000�~�^���j

���������̐e���́A�`����Ɠ���̊W�ɂ���ҁi�����W�ҁj�ł͂Ȃ��B

���w�Њ����͏��n���������ł���B

part1 �|�C���g���

1. �[�Ŏ����̕s���E�����ł̌y����

(1) �����ی��E���Ɋ��̊��p

(2) �����ސE���x�����i�@�l�ł̒ጸ�A�ސE�����T���ɂ�鏊���Œጸ���ʂ��L��j

(3) ���Њ����]���̈��������i�z���E���v�E�����Y�̈������j

(4) ���K�͑�n�̓���̊��p

(5) ���ꊔ���̑����ŁE���^�ł̔[�ŗP�\�E�Ə����x�̊��p

2. ��Y������E���Ə��p��

(1) �⌾�̍쐬

(2) �◯���Ɋւ��閯�@�̓���̊��p

(3) ���������Z�ېŐ��x�E���n��������̏Z��擾���������^�̔�ېŐ��x�̊��p

(4) ���ւ̌����E�q��Ď������^�̔�ېœ���̌���

3. ���Ə��p�Ő��̓���̊��p

X�Њ����ɂ��ẮA���ꊔ���̑����ŁE���^�ł̔[�ŗP�\�E�Ə����x�̊��p�ɂ��A�S������ŕ��S�Ȃ��ړ]�\�i�[�ŗP�\����100���j�B

�������A���ꊔ�����ɂ��Ă̑��^�ł̔[�ŗP�\�E�Ə�����ɂ́A��ЁE��p�ҁi�o�c���p�ҁj���ꂼ��̓K�p�v�����������2023�N3��31���܂łɓ��Ᏻ�p�v���s���{���m���ɒ�o���Ċm�F���A�o�c���p�~�����@�Ɋ�Â��s���{���m���̔F�����邱�Ƃ��K�v�B

�������A���ꊔ���̑��^�ł̔[�ŗP�\�E�Ə��ɂ�������Ᏻ�p�v��ɂ́A��ЊT�v����o�c�ҁE��p�҂̎����A��p�҂̏��p���܂ł̌o�c�v��ƁA���p��5�N�Ԃ̌o�c�v����߂����Ƃ��K�v�B

�܂��A�ٗp��8���ȏ��5�N�ԕ��ςňێ����邱�Ƃ��K�v�i�����Ɨ��R���L�ڂ������̒�o���K�v�j�ł���A�Ŗ����ւ̓���K�p�̌p���͏o���̖���o���ɂ���[�ŗP�\����ƂȂ����ꍇ�A�P�\����Ă���Ŋz�Ɨ��q�ł�[�t����K�v������B

�܂�A�����b�g�Ƃ��Ă͐ŕ��S�Ȃ��S�������ړ]�ł��邪�A�f�����b�g�Ƃ��āA�������S�̑���ƁA����K�p�̌p���͏o���̒�o���̔[�ŗP�\���������Ȃ������ꍇ�̗P�\�Ŋz�Ɨ��q�ł̔[�t���K�v�Ƃ����_����������B

�{��̏ꍇ�A5�����x�̐��Ј��̗̍p���������Ă��邪�A����K�p�ɂ��ٗp�ێ����������Ă����邩�ɂ��Ă��A���O�ɂ悭�������Ă������Ƃ��K�v�ł���B

4.���Ə��p���l����������\���i���`���̐����j

���肵����ƌo�c�̌p���̂��߂ɂ́A���^�ł̔[�ŗP�\����E���Ɋ��E��p�҂̖������^�̑��z���ɂ�銔�����n�Ƃ��������g�ݍ��킹�A�ł��邾����p�҂Ɋ������W���邱�Ƃ��]�܂����B

1990�N�̏��@�����O�ł́A������Ђ̐ݗ��ɂ͍Œ�7�l�̔��N�l���K�v�ł��������߁A�n�Ǝ҂��o���������ׂĕ��S���A���`���������u���`���v�ɂ��A��Гo�L����ꍇ���������B

���`���̏ꍇ�A�����̖��`�͑��l�ł����Ă��A���`�l�ɑ��Ĕz����������A���ۂɏo�������l���^�̊����Ƃ���邽�߁A�n�Ǝ҂̑��������������ꍇ�A���`���͑n�Ǝ҂̑������Y�Ɋ܂܂�����ƂɂȂ�B

���ꊔ���̑����ł̔[�ŗP�\�E�Ə������p�҂́A�����J�n���̗�������5�����o�ߎ��_�ʼn�Ђ̑�\����L���A�����J�n���Ɍ�p�҂Ɠ����W�ғ��ő��c��������50�����ł��邱�Ƃ��K�v�ł��邽�߁A����K�p�̂��߂ɂ��A���`�������Ă����ׂ��ł���B

���`�������邽�߂ɂ́A���`�l�ɂ�銔�喼��̋L�ڎ����m�F���Ɩ��`�ύX�̍��ӏ��ւ̏��������o�āA����̈�ӏؖ�����Y�t������ŁA���`�l�Ɛ^�̏��L�҂ʼn�Ђւ̖��`�ύX�葱���s�����Ƃ��K�v�B

�������A�����̍��Y�ړ]�Ƃ��đ��^�ł̉ېőΏۂƂȂ�Ȃ��悤�ɁA���`�ύX�葱�����̎�����z�����̎x���������������������c���Ă������Ƃ��K�v�B

5. �����l�Ԃ̕����ȑ������@

A���\�肵�Ă���A���j�b����ɂw�Њ��������p���A�Ȃa����Ɏ���Ƒ����̋��Z���Y�𑊑�������Ăɂ͓��ɖ��͂Ȃ��Ǝv����B

����D����ɂ��ẮA���݃}���V�����̓y�n�E���������ł��\���Ȋz�ł���A���������Z�ېŐ��x�E���n��������̏Z��擾���������^�̔�ېŐ��x�̊��p�ɂ��A�ϋɓI�Ȑ��O���^�������ł���B

�Ȃ��A����y�n�̑����ŕ]���z�����A���݃}���V�����̓y�n�̕����啝�ɑ����ŕ]���z���������߁A���K�͑�n�̓���ɂ��ẮA���݃}���V�����̓y�n�ɓK�p�������������ŕ��S�͌y���ł���B

�������A����30�N4��1���ȍ~�A�����J�n�O3�N�ȓ��ɒ��݊J�n������n�́A���K�͑�n�̓���̑ΏۊO�ƂȂ��Ă��邽�߁A���O�Ɋm�F���Ă������Ƃ��K�v�B

���e�o�ƐE�Ɨϗ�

FP�̐E�Ɨϗ��́A�ڋq���v�̗D��A���`���A�����`���i�A�J�E���^�r���e�B�j�A�@�߂̏���i�R���v���C�A���X�̓O��j�A�ڋq�̐����E���Ӂi�C���t�H�[���h�E�R���Z���g�j�A�\�͂̌[���̂U�B

�{��ł́AFP�ƌڋq�̗��v������ڋq�̔閧�R�k�����O����ǖʂł͂Ȃ��A���Z���i����@���ɂ�����d�v�����̐����`���Ɋւ��i�K�ł��Ȃ������ł��̂ŁA��ԏd�v�Ȃ̂́A�l�X�ȑ����ł̌y����E���Ə��p��̕��@�₻���K�p�������ʂ�������Ɛ������A�ڋq�̗���x���m�F����u�C���t�H�[���h�E�R���Z���g�v�Ƃ������ƂɂȂ邩�Ǝv���܂��B

FP��u��

��FP���ʐM�u����

��LEC��FP�u���i�L�[���[�h�������Łu1���v�ƌ����j�@�ˁ@FP�i�t�@�C�i���V�����E�v�����i�[�j�T�C�g�͂�����

![]()

��1��FP�Z�\�m�i�w�Ȏ�����j��WEB�u���@�ˁ@�P���e�o�Z�\�m���i��u���i���i��h�b�g�R���j

���ʋΒ��ɉ����w�K����Ȃ�@�ˁ@�e�o �ʋu��

![]()

���ИJ�m�E��E������Ɛf�f�m������Ȃ�@�ˁ@���z��z�T�[�r�X�y�E�P�z�[�_�C�z

![]()