2020年2月8日実技part2

2020年2月8日実技part2

part2 問題文

●設 例●

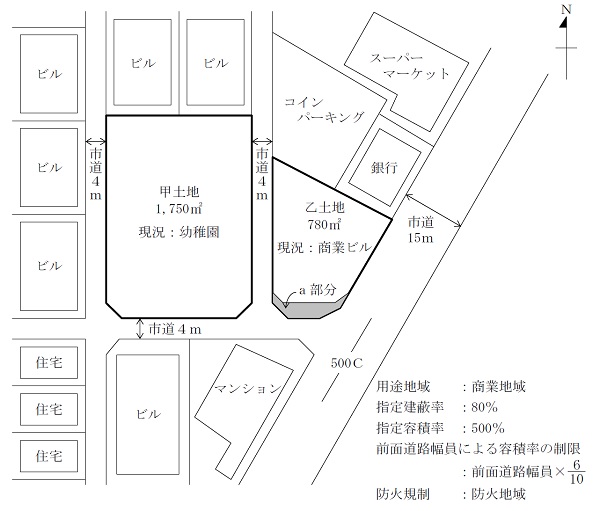

Aさん(48歳)は、首都圏のS市内に所在する甲土地(地積:1,750㎡)で私立X幼稚園(X園)を経営している。X園は、1958年の開園以来、60年以上にわたり、地元の幼児教育に貢献してきた。Aさんは、三代目園長であり、2年前に他界した二代目園長の母親Bさんの相続により、X園の事業および甲土地を承継している。なお、X園は法人化していない。

【X園の転園に関する内容】

甲土地は、S市中心部のS駅南口から徒歩3分に位置し、周辺一帯は商業地域に指定されている。Aさんは、高層ビルの増加による日当たりの悪化、周辺地域内の園児数の減少などを考慮して、数年前から転園を模索してきたが、母親Bさんの同意が得られていなかった。しかし、2年前に母親Bさんが他界し、Aさんが園長に就任したことから、新たに学校法人S学園を設立し、「幼保連携型認定こども園」として転園計画を実行に移すことにした。転園先は、S市郊外の新興住宅街のなかで、2年前に土地を購入し、既に行政の許認可を得て、園舎の建設を開始している。新たな「こども園」は、2021年4月に開園予定である。

【甲土地の売却】

Aさんは、2021年3月にはX園を閉園し、転園に要した費用を捻出するため、甲土地を少しでも高く売却したいと思っている。知人である地元不動産会社のC社長に相談したところ、C社長からは「甲土地はS駅に近く、規模的にもマンション用地として適地であり、需要は相当高い。マンション開発業者の買値は、容積率100%当たり50万円/坪(約15万円/㎡)が相場だと思う。それでよければ、数社紹介できる」との話があった。

【乙土地の所有者Dさんとの問題】

Aさんが甲土地の売却を進めようとしていた矢先に、乙土地の所有者であるDさんから、3年前に母親Bさんと交わした覚書を提示された。覚書の内容は、道路の拡幅のために、乙土地のa部分の土地(28㎡)を総額2,500万円(施設移設費を含む)で購入することを約束したもので、正式な売買契約の時期はa部分の土地上にある商業ビルの受水槽と屋外分電盤の移設が完了したときとなっていた。覚書の有効期間は2020年3月31日までとなっており、覚書の署名は確かに母親Bさんのものである。Dさんからは「移設工事が完了したので、約束どおり、a部分の土地を購入してほしい」と言われた。

Aさんは、生前に母親Bさんから「送り迎えの際の混雑緩和のために、a部分の土地を購入して15m市道からの進入路部分の道路を拡幅できれば・・・」との話を何度か聞いたことはあったが、具体的な交渉がなされていたことは知らなかった。Aさんは、X園の閉園を予定しているため、a部分の土地の購入は不要と考えており、Dさんの申出をどのように断ろうかと悩んでいる。

一方で、Dさんとの問題を聞きつけたC社長から電話があり、「断るのは待ってほしい。a部分の土地の購入について、内容を確認したい」と言われた。Aさんは、C社長の発言の意図がわからないでいる。

(FPへの質問事項)

1.C社長の発言の意図を教えてください。進入路部分の道路の拡幅は、甲土地の売却価格にどのような影響を与えますか。

2.Aさんに対して、最適なアドバイスをするためには、示された情報のほかに、どのような情報(確認)が必要ですか。以下の(1)および(2)に整理して説明してください。

(1)Aさんから何点か具体的に確認したいことがありますが、どのようなことですか。

(2)FPであるあなたが確認しておくべきことは、どのようなことですか。

3.甲土地をマンション開発業者に売却した場合の税務関係について教えてください。

4.本事案に関与する専門職業家にはどのような方々がいますか。

【甲土地・乙土地および周辺の概要】

○乙土地のa部分の土地

地積28㎡:南側4m市道から2mセットバック

(商業ビルの配置の状況からセットバックは2mが最大幅)

○市道15mは特定道路に該当する。

part2 ポイント解説

1.進入路部分の道路の拡幅による影響

前面道路幅員が6m以上12m未満で、その前面道路からの距離が70m以内で幅員15m以上の道路(特定道路)に接続している場合、前面道路幅員に一定の値が加算される(特定道路による容積率制限の緩和)。

本問では甲土地の前面道路幅員は4mであるが、乙土地のa部分を取得して15m市道からの進入路部分の道路を拡幅すると、2mセットバックにより前面道路幅員6mとすることが可能。また、幅員15mの市道までの距離は明示されていないが、恐らく70m以内と思われるため、特定道路による容積率制限の緩和の適用が期待できる。

容積率制限の緩和により、現状よりも大規模なマンション建設が可能となるため、甲土地の売却価格もより高額となることが想定される。

2. アドバイスに当たって必要な情報

(1) Aさんから直接聞いて確認する情報

Aさんは甲土地を少しでも高く売却したい意向であるが、現状提案されている売却価格についてどのように考えているか、確認が必要。

また、乙土地のa部分について、Aさんが取得してから甲土地とともに売却する方法や、Dさんとともにマンション開発業者に共同で売却する方法が考えられるが、資金負担やスムーズな売却交渉の進展を考慮して、どちらを希望するかを確認することが必要。

(2) FP自身が調べて確認する情報

顧客が関知していない状況や、忘れている事項がある可能性もあるため、物件の登記簿と、現地の確認を行うことで、所有権・抵当権等の権利状況や土地・建物の物理的状況を、実際に確認することが必要。

また、C社長から提示された売却価格の相場が適当であるか、用途地域・地方自治体の都市計画等を確認し、今後の開発予定・環境変化を把握することが必要である。

なお、乙土地のa部分を道路とすることについて、自治体にあらかじめ相談しておくと、a部分も含めた甲土地の売却がスムーズに進むと思われる。

3. 甲土地をマンション開発業者に売却した場合の税務関係

事業用の土地や建物等を譲度し、一定期間内に特定の資産を取得し事業用とした場合には、特定の事業用資産の買換え特例により譲渡収入の80%について課税を繰り延べ可能。

特定の事業資産の買換え特例では、買換資産は、資産を譲渡した年か、その前年中、あるいは譲渡した年の翌年中に取得することが必要で、取得日から1年以内に事業の用に供することが必要。

ただし、移転や造成に要する期間が通常1年を超えると認められる等の、やむを得ない事情があるときは、3年以内に取得した先行取得資産についても、買換え特例の適用が可能。

本問の場合、先行取得した移転先の土地の取得は2年前であり、原則としては買換え特例の対象外であるが、利用目的が行政の許認可が必要な認定こども園であり、移転に要する期間が通常1年を超えると認められれば、特例適用の可能性がある。

4. 関与すべき専門職業家

甲土地の売却に関する課税上の取り扱い等の、不動産の取引に関する課税上の取扱いに関する具体的な税務相談については税理士が適当。

また、甲土地や乙土地a部分の売買契約等における宅地建物取引業法に規定する業務に該当するものについては、不動産業者やデベロッパーが適当。

なお、将来的な甲土地や乙土地a部分の売買における、土地の正確な測量と境界の明示については土地家屋調査士、測量結果に基づく適正な不動産価格の算定は、不動産鑑定士、土地の所有権移転登記等については司法書士が適当。

FP対策講座

<FP対策通信講座>

●LECのFP講座(キーワード検索欄で「1級」と検索) ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●1級FP技能士(学科試験対策)のWEB講座 ⇒ 1級FP技能士資格対策講座(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()