2020”N9Œژ26“ْژہ‹Zpart1

2020”N9Œژ26“ْژہ‹Zpart1

part1پ@–â‘蕶

پœگف —لپœ

‚`‚³‚ٌ‚حپAٹ”ژ®‰ïژذ‚wژذپi”ٌڈمڈê‰ïژذپEŒڑگف‹ئپj‚ج‘م•\ژو’÷–ًژذ’·‚إ‚ ‚ء‚½‚ھپAگوŒژ•a‹C‚ة‚و‚èپA71چخ‚إ‹}گہ‚µ‚½پB’n•û“sژs‚ةڈٹچف‚·‚é‚wژذ‚حپA‚`‚³‚ٌ‚ھ40”N‘O‚ةگف—§‚µ‚½‰ïژذ‚إ‚ ‚éپBƒoƒuƒ‹•ِ‰َŒم‚حŒo‰cڈَ‹µ‚جŒµ‚µ‚¢ژٹْ‚ھ‘±‚¢‚½‚ھپA2000”Nˆبچ~پA‹ئگر‚حŒک’²‚ةگ„ˆع‚µ‚ؤ‚¢‚éپB‚wژذ‚ج—]ڈèژ‘‹à‚ح‚R‰‰~ˆبڈم‚ ‚èپAŒo‰c‚حˆہ’肵‚ؤ‚¢‚éپB

پy‚wژذ‚جژ–‹ئڈ³Œp‚ةٹض‚µ‚ؤپz

’·’j‚b‚³‚ٌپi42چخپj‚حپA‚P”N‘O‚ةژو’÷–ً‚ةڈA”C‚µپAژہژ؟“I‚ةŒo‰c‚ً’S‚ء‚ؤ‚«‚½پB‚»‚جŒo‰c”\—ح‚ح”ٌڈي‚ةچ‚‚پAŒمŒpژز‚ئ‚µ‚ؤ‚جژ‘ژ؟‚ة–â‘è‚ح‚ب‚¢پBچب‚a‚³‚ٌپi68چخپj‚حپA’·”NپAژو’÷–ً‚ئ‚µ‚ؤگlژ–پE‘چ–±‚جٹا—•”–ه‚ً’S“–‚µپA‚`‚³‚ٌ‚ً•âچ²‚µ‚ؤ‚«‚½پBˆّ‚«‘±‚«پAژو’÷–ً‚ئ‚µ‚ؤژںٹْژذ’·‚ةڈA”C‚·‚é’·’j‚b‚³‚ٌ‚ًƒTƒ|پ[ƒg‚µ‚ؤ‚¢‚«‚½‚¢‚ئچl‚¦‚ؤ‚¢‚éپB

‚`‚³‚ٌ‚ج‘ٹ‘±ٹJژn‚ھ“ث‘R‚إ‚ ‚ء‚½‚½‚كپA‚wژذٹ”ژ®‚جˆع“]‚ھگi‚ٌ‚إ‚¨‚炸پAژ©ژذٹ”ژ®‚جٹeژي‘خچô‚ًچs‚ء‚ؤ‚¢‚ب‚©‚ء‚½پBچب‚a‚³‚ٌ‚¨‚و‚ر’·’j‚b‚³‚ٌ‚حپA‚wژذٹ”ژ®‚ً‚ا‚ج‚و‚¤‚ةڈ³ŒpپiˆâژY•ھٹ„پj‚·‚é‚ׂ«‚©پA”Y‚ٌ‚إ‚¢‚éپB

پy‚`‚³‚ٌژ©گg‚جژ‘ژYڈ³Œp‚ةٹض‚µ‚ؤپz

‚`‚³‚ٌ‚حپAˆâŒ¾ڈ‘‚ًڈ€”ُ‚µ‚ؤ‚¢‚ب‚©‚ء‚½پBچب‚a‚³‚ٌ‚ھ“Œ‹“s“à‚ة•é‚ç‚·Œِ–±ˆُ‚ج“ٌ’j‚c‚³‚ٌپi38چخپj‚ةˆسŒü‚ً•·‚¢‚½‚ئ‚±‚ëپA“ٌ’j‚c‚³‚ٌ‚©‚çپuگe•ƒ‚ھ‹}ژ€‚µ‚ؤپA•ê‚³‚ٌ‚âŒZ‹M‚ھ‘ه•د‚ب‚±‚ئ‚ح—‰ً‚µ‚ؤ‚¢‚éپB‰´‚ح‚wژذ‚جŒo‰c‚ةژQ‰و‚·‚邱‚ئ‚ح‚ب‚¢‚µپA•s“®ژY‚ً—~‚µ‚¢‚ئ‚àژv‚ي‚ب‚¢‚ھپA‘§ژq‚ئ‚µ‚ؤگe•ƒ‚جچàژY‚جˆê•”‚ً‚à‚炤Œ —ک‚ح‚ ‚é‚ئژv‚ء‚ؤ‚¢‚éپv‚ئŒ¾‚ي‚ꂽپB’·’j‚b‚³‚ٌ‚ئ“ٌ’j‚c‚³‚ٌ‚جٹضŒW‚ح—اچD‚إ‚ ‚é‚à‚ج‚جپAچب‚a‚³‚ٌ‚حپAŒZ’يٹش‚إ‘ٹ‘±چàژY‚ج•خ‚è‚ھگ¶‚¶‚邱‚ئ‚ةˆê–•‚ج•sˆہ‚ًٹ´‚¶‚ؤ‚¢‚éپB

‚ـ‚½پAچب‚a‚³‚ٌ‚حپAˆب‘OپA‹âچs‚ج’S“–ژز‚©‚ç”z‹ôژز‹ڈڈZŒ ‚ھگVگف‚³‚ê‚éکb‚ً•·‚¢‚½‚±‚ئ‚ً‹L‰¯‚µ‚ؤ‚¨‚èپA‚»‚جٹT—v‚ًٹm”F‚µ‚½‚¢‚ئژv‚ء‚ؤ‚¢‚éپB

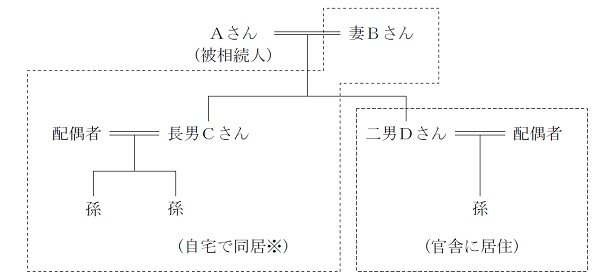

پy‚`‚³‚ٌ‚ج‰ئ‘°چ\گ¬پi–@’è‘ٹ‘±گlپjپz

چب‚a‚³‚ٌپ@پF‚wژذژو’÷–ًپB’·’j‚b‚³‚ٌ‰ئ‘°‚ئ“¯‹ڈ‚µ‚ؤ‚¢‚éپB

’·’j‚b‚³‚ٌپF‚wژذژو’÷–ًپBچب‚ئ‚Qگl‚جژq‚ھ‚¨‚èپAچب‚a‚³‚ٌ‚ئ“¯‹ڈ‚µ‚ؤ‚¢‚éپB

“ٌ’j‚c‚³‚ٌپFŒِ–±ˆُپBچب‚ئژq‚ج‚Rگl‚إ“Œ‹“s“à‚جٹ¯ژة‚ة‹ڈڈZ‚µ‚ؤ‚¢‚éپB

پy‚`‚³‚ٌ‚ج‘ٹ‘±چàژY‚جٹT—vپzپi‘ٹ‘±گإ•]‰؟ٹzپA“y’n‚حڈ¬‹K–ح‘î’n“™‚ج•]‰؟Œ¸“K—p‘Oپj

Œ»—a‹àپ@پ@پ@پF9,000–œ‰~

ژ€–S‘قگE‹àپ@پF5,000–œ‰~پiچب‚a‚³‚ٌ‚ةژx‹‹پj

‚wژذٹ”ژ®پ@پ@پF‚R‰2,000–œ‰~

ژ©‘î“y’nپ@پ@پF5,000–œ‰~پi300‡uپj

ژ©‘îŒڑ•¨پ@پ@پF2,000–œ‰~

‚wژذ–{ژذ“y’nپF8,000–œ‰~پi500‡uپA–³ڈ•شٹز•ûژ®پE’تڈي‚ج’n‘م‚ة‚ؤ’ہ‘فپj

Œژ‹ة’“ژشڈêپ@پF6,000–œ‰~پi400‡uپj

چ‡Œvپ@پ@پ@پ@پF‚U‰7,000–œ‰~

پ¦‚`‚³‚ٌ‚ج‘ٹ‘±‚ةŒW‚é‘ٹ‘±گإٹz‚حپA–ٌ‚Q‰‰~پi”z‹ôژز‚جگإٹzŒyŒ¸پEڈ¬‹K–ح‘î’n“™‚ج•]‰؟Œ¸“K—p‘Oپj‚ئŒ©گد‚à‚ç‚ê‚ؤ‚¢‚éپB

پy‚wژذ‚جٹT—vپz

ژ‘–{‹àپ@پ@پF1,000–œ‰~

‰ïژذ‹K–حپ@پF‘ه‰ïژذ

ڈ]‹ئˆُگ”پ@پF80گl

ٹ®گ¬چHژ–چ‚پF22‰‰~

Œoڈي—ک‰vپ@پF5,000–œ‰~

ڈƒژ‘ژYپ@پ@پF10‰‰~

ٹ”ژهچ\گ¬پi”چsچدٹ”ژ®‘چگ”10–œٹ”پjپF‚`‚³‚ٌ80پ“پAچب‚a‚³‚ٌ10پ“پA’·’j‚b‚³‚ٌ10پ“

ٹ”ژ®‚ج‘ٹ‘±گإ•]‰؟ٹzپF—قژ—‹ئژي”نڈ€‰؟ٹz4,000‰~پ^ٹ”پAڈƒژ‘ژY‰؟ٹz7,000‰~پ^ٹ”

پyگe‘°ٹضŒWگ}پz

پ¦‚`‚³‚ٌ‚حپAچب‚a‚³‚ٌپE’·’j‚b‚³‚ٌ‰ئ‘°‚ئژ©‘î‚إ“¯‹ڈ‚µ‚ؤ‚¢‚½پB

‚`‚³‚ٌ‚ج‘ٹ‘±ٹJژnŒمپAˆّ‚«‘±‚«پAچب‚a‚³‚ٌ‚ئ’·’j‚b‚³‚ٌ‰ئ‘°‚ح“¯‹ڈ‚µ‚ؤ‚¢‚éپB

part1 ƒ|ƒCƒ“ƒg‰ًگà

1. ”[گإژ‘‹à‚ج•s‘«پE‘ٹ‘±گإ‚جŒyŒ¸‘خچô

(1) ‹àŒةٹ”‚جٹˆ—p

(2) ژ©ژذٹ”ژ®•]‰؟‚جˆّ‚«‰؛‚°پi”z“–پE—ک‰vپEڈƒژ‘ژY‚جˆّ‰؛‚°پj

(3) ’¼Œn‘¸‘®‚©‚ç‚جڈZ‘îژو“¾“™ژ‘‹à‘،—^‚ج”ٌ‰غگإگ§“x‚جٹˆ—p

(4) ڈ¬‹K–ح‘î’n‚ج“ء—ل‚جٹˆ—p

(5) ”ٌڈمڈêٹ”ژ®‚ج‘ٹ‘±گإپE‘،—^گإ‚ج”[گإ—P—\پE–ئڈœگ§“x‚جٹˆ—p

2. ˆâژY•ھٹ„‘خچôپEژ–‹ئڈ³Œp‘خچô

(1) “ٌژں‘ٹ‘±‚ً‘z’肵‚½ˆâŒ¾‚جچىگ¬

(2) “ٌژں‘ٹ‘±‚ً‘z’肵‚½‘ٹ‘±ژگ¸ژZ‰غگإگ§“x‚جٹˆ—p

(3) ‘·‚ض‚ج‹³ˆçژ‘‹à‘،—^‚ج”ٌ‰غگإ‘[’u‚جŒں“¢

(4) ‹àŒةٹ”‚ً—p‚¢‚½’·’jC‚©‚ç“ٌ’jD‚ض‚ج‘مڈ•ھٹ„

(5) ”z‹ôژز‹ڈڈZŒ ‚جگف’è

3. ژ–‹ئڈ³Œpگإگ§‚ج“ء—ل‚جٹˆ—p

Xژذٹ”ژ®‚ة‚آ‚¢‚ؤ‚حپA”ٌڈمڈêٹ”ژ®‚ج‘ٹ‘±گإپE‘،—^گإ‚ج”[گإ—P—\پE–ئڈœگ§“x‚جٹˆ—p‚ة‚و‚èپA‘Sٹ”ژ®‚ًگإ•‰’S‚ب‚ˆع“]‰آ”\پi”[گإ—P—\ٹ„چ‡100پ“پjپB

ژ–‹ئڈ³Œpگإگ§‚ج“ء—ل‘[’u‚ًژَ‚¯‚é‚ة‚حپA‰ïژذپEŒمŒpژزپiŒo‰cڈ³Œpژَ‘،ژزپj‚»‚ꂼ‚ê‚ج“K—p—vŒڈ‚ً–‚½‚µ‚½ڈم‚إ2018”N4Œژ1“ْ‚©‚ç2023”N3Œژ31“ْ‚ـ‚إ‚ة“ء—لڈ³ŒpŒv‰و‚ً“s“¹•{Œ§’mژ–‚ة’ٌڈo‚µ‚ؤٹm”F‚ًژَ‚¯پAŒo‰cڈ³Œp‰~ٹٹ‰»–@‚ةٹî‚أ‚“s“¹•{Œ§’mژ–‚ج”F’è‚ًژَ‚¯‚邱‚ئ‚ھ•K—vپB

‚ب‚¨پA2023”N3Œژ31“ْ‚ـ‚إ‚ج‘ٹ‘±‚ة‚آ‚¢‚ؤ‚حپA‘ٹ‘±Œم‚ةڈ³ŒpŒv‰و‚ً’ٌڈo‚·‚邱‚ئ‚à‰آ”\‚إ‚ ‚邽‚كپA–{–â‚ج‚و‚¤‚ةگو‘م‚جŒo‰cژز‚ھ‹}گہ‚µ‚½ڈêچ‡‚إ‚àپA‚»‚ج‘¼—vŒڈ‚ً–‚½‚·‚±‚ئ‚إپA“K—p‰آ”\‚ئ‚ب‚éپB

4.”z‹ôژز‹ڈڈZŒ ‚جٹT—v

”z‹ôژز‹ڈڈZŒ ‚ة‚ح’Zٹْ‚ئ’·ٹْ‚ھ‚ ‚èپA”z‹ôژز’Zٹْ‹ڈڈZŒ ‚حˆâژY•ھٹ„‚إ‘¼‚ج‘ٹ‘±گl‚ھژ©‘î‚ً‘ٹ‘±‚µ‚½ڈêچ‡‚ة‚àپA”z‹ôژز‚حچإ’ل6ƒ–Œژٹش–³ڈ‚إ‹ڈڈZ‚ًŒp‘±‰آ”\‚ئ‚ب‚éŒ —ک‚إ‚ ‚é‚ج‚ة‘خ‚µپA”z‹ôژز‹ڈڈZŒ ‚حˆâژY•ھٹ„‚âˆâ‘،‚إ’è‚ك‚邱‚ئ‚ة‚و‚èپA”z‹ôژزژ©گg‚ھ–S‚‚ب‚é‚ـ‚إ—LŒّ‚ب‹ڈڈZŒ ‚إ‚ ‚éپBژ©‘î‚جڈٹ—LŒ ‚ئ‹ڈڈZŒ ‚ً•ھ‚¯‚ؤ•]‰؟‚·‚邱‚ئ‚إپAژ©‘î‚جڈٹ—LŒ ‚ح‘¼‚ج‘ٹ‘±گl‚ھژو“¾‚µ‚ؤ‚àپA”z‹ôژز‚ح‹ڈڈZŒ ‚ًژو“¾‚·‚邱‚ئ‚إ‹ڈڈZ‚ًŒp‘±‰آ”\‚ئ‚µپA“¯ژ‚ة‹ڈڈZŒ ‚حڈٹ—LŒ ‚و‚è‚à•]‰؟ٹz‚ھ’ل‚‚ب‚é‚ئ‘z’肳‚ê‚邱‚ئ‚©‚çپA‹à—Zژ‘ژY‚ج‘ٹ‘±‚à‚µ‚â‚·‚‚ب‚éپB

5. ‘ٹ‘±گlٹش‚ج•½“™‚ب‘ٹ‘±•û–@

(1) چبB‚³‚ٌ‚ج‘ٹ‘±•ھپiژ©‘î‚ج”z‹ôژز‹ڈڈZŒ پA—a’™‹à‚جˆê•”پj

ژ©‘î‚ة”z‹ôژز‹ڈڈZŒ ‚ًگف’肵‚ؤ‘ٹ‘±‚³‚¹‚邱‚ئ‚إ‹ڈڈZŒp‘±‚ً‰آ”\‚ئ‚µپA—a’™‹à‚جˆê•”‚ً‘ٹ‘±‚³‚¹‚邱‚ئ‚إپA‘ٹ‘±گإ•‰’S‚ئچ،Œم‚جگ¶ٹˆ•sˆہ‚ًŒyŒ¸‚·‚éپB

(2) ’·’jC‚ج‘ٹ‘±•ھپiژ©‘î‚ئپAXژذٹ”ژ®پE–{ژذ“y’n‚ج‘ٹ‘±پj

‚wژذٹ”ژ®‚ًŒمŒpژز‚إ‚ ‚éC‚³‚ٌ‚ةڈW’†‚³‚¹‚邾‚¯‚إ‚ب‚پAXژذ–{ژذ“y’n‚ة‚آ‚¢‚ؤ‚àC‚³‚ٌ‚ة‘ٹ‘±‚³‚¹‚邱‚ئ‚ھپA‰~ٹٹ‚بژ–‹ئڈ³Œpڈمڈd—v‚إ‚ ‚éپB

ڈ¬‹K–ح‘î’n‚ج“ء—ل‚حپA“ء’è‹ڈڈZ—p‘î’n‚إ330‡uپA“ء’èژ–‹ئ—p‘î’n‚إ400‡u‚ـ‚إٹ®‘S•¹—p‰آ”\‚إ‚ ‚èپAچإ‘ه730‡u‚ـ‚إ80پ“Œ¸ٹz‰آ”\پB

–{–â‚جڈêچ‡پAژ©‘î‚ج‚¤‚؟300‡u‚ـ‚إ“ء’è‹ڈڈZ—p‘î’n‚ً“K—p‚µپA‚wژذ–{ژذ“y’n‚ح“ء’蓯‘°‰ïژذژ–‹ئ—p‘î’n“™‚ئ‚µ‚ؤپA400‡u‚ـ‚إڈ¬‹K–ح‘î’n‚ج“ء—ل‚ج•¹—p‚ھ‰آ”\پB

(3) “ٌ’jD‚³‚ٌ‚ج‘ٹ‘±•ھپi‹à—Zژ‘ژY‚ئŒژ‹ة’“ژشڈêپj

‹à—Zژ‘ژY‚ئŒژ‹ة’“ژشڈê‚ً’†گS‚ة‘ٹ‘±‚³‚¹‚é‚ھپA‚»‚ꂾ‚¯‚إ‚حٹ„چ‡‚ھڈ‚ب‚¢‚½‚كپAچبB‚©‚ç‚ج‘ٹ‘±ژگ¸ژZ‰غگإگ§“xپE’¼Œn‘¸‘®‚©‚ç‚جڈZ‘îژو“¾“™ژ‘‹à‘،—^‚ج”ٌ‰غگإگ§“x‚ًٹˆ—p‚µپA‘،—^گإ•‰’S‚ًŒyŒ¸‚µ‚ب‚ھ‚çگ¶‘O‘،—^‚ًچs‚¤‚±‚ئ‚àŒں“¢‚إ‚«‚éپB

ˆبڈم‚ج•ھٹ„‚إ‚حپA’·’jC‚³‚ٌ‚ج‘ٹ‘±•ھ‚ھ‘½‚‚ب‚é‰آ”\گ«‚ھچ‚‚¢‚½‚كپA‹àŒةٹ”‚â‚wژذ–{ژذŒڑ•¨‚ج’ہ—؟‚ًŒ´ژ‘‚ئ‚µ‚½‘مڈ•ھٹ„پi‘ٹ‘±Œم‚ة•ھٹ„•¥‚¢پj‚ة‚و‚èپA‚ ‚é’ِ“x‹د“™‚ب‘ٹ‘±‚ھ‰آ”\‚ئژv‚ي‚ê‚éپB

‚ـ‚½پAچبB‚ج‘ٹ‘±”گ¶ژپi“ٌژں‘ٹ‘±ژپj‚ةپA“ٌ’jD‚ة‚و‚葽‚‚جˆâژY‚ً‘ٹ‘±‚³‚¹‚邱‚ئ‚àŒں“¢‰آ”\پiˆâژY•ھٹ„‹¦‹c‚ج’†‚إ‚±‚ê‚ç‚ً‹L‚µ‚½Œِگ³ڈطڈ‘ˆâŒ¾‚â‘،—^Œ_–ٌڈ‘‚ج“à—e‚ًŒں“¢‚·‚邱‚ئ‚ھ–]‚ـ‚µ‚¢پjپB

پœ‚e‚o‚ئگE‹ئ—د—

FP‚جگE‹ئ—د—‚حپAŒع‹q—ک‰v‚ج—DگوپAژç”é‹`–±پAگà–¾‹`–±پiƒAƒJƒEƒ“ƒ^ƒrƒٹƒeƒBپjپA–@—ك‚جڈ…ژçپiƒRƒ“ƒvƒ‰ƒCƒAƒ“ƒX‚ج“O’êپjپAŒع‹q‚جگà–¾پE“¯ˆسپiƒCƒ“ƒtƒHپ[ƒ€ƒhپEƒRƒ“ƒZƒ“ƒgپjپA”\—ح‚جŒ[”‚ج‚U‚آپB

–{–â‚إ‚حپAFP‚ئŒع‹q‚ج—ک‰v‘ٹ”½‚âŒع‹q‚ج”é–§کR‰k‚ًŒœ”O‚·‚é‹ا–ت‚إ‚ح‚ب‚پA‹à—Zڈ¤•iژوˆّ–@“™‚ة‚¨‚¯‚éڈd—vژ–چ€‚جگà–¾‹`–±‚ةٹض‚ي‚é’iٹK‚إ‚à‚ب‚³‚»‚¤‚إ‚·‚ج‚إپAˆê”شڈd—v‚ب‚ج‚حپA—lپX‚ب‘ٹ‘±گإ‚جŒyŒ¸‘خچôپEژ–‹ئڈ³Œp‘خچô‚ج•û–@‚â‚»‚ê‚ً“K—p‚µ‚½Œ‹‰ت‚ً‚«‚؟‚ٌ‚ئگà–¾‚µپAŒع‹q‚ج—‰ً“x‚ًٹm”F‚·‚éپuƒCƒ“ƒtƒHپ[ƒ€ƒhپEƒRƒ“ƒZƒ“ƒgپv‚ئ‚¢‚¤‚±‚ئ‚ة‚ب‚é‚©‚ئژv‚¢‚ـ‚·پB

FP‘خچôچuچہ

پƒFP‘خچô’تگMچuچہپ„

پœLEC‚جFPچuچہپiƒLپ[ƒڈپ[ƒhŒںچُ—“‚إپu1‹‰پv‚ئŒںچُپjپ@پثپ@FPپiƒtƒ@ƒCƒiƒ“ƒVƒƒƒ‹پEƒvƒ‰ƒ“ƒiپ[پjƒTƒCƒg‚ح‚±‚؟‚ç

![]()

پœ1‹‰FP‹Z”\ژmپiٹw‰بژژŒ±‘خچôپj‚جWEBچuچہپ@پثپ@‚P‹‰‚e‚o‹Z”\ژmژ‘ٹi‘خچôچuچہپiژ‘ٹi‘خچôƒhƒbƒgƒRƒ€پj

پœ’ت‹خ’†‚ة‰¹گ؛ٹwڈK‚·‚é‚ب‚çپ@پثپ@‚e‚o ’ت‹خچuچہ

![]()

پœژذکJژmپE‘îŒڑپE’†ڈ¬ٹé‹ئگf’fژm“™‚àژَ‚¯‚é‚ب‚çپ@پثپ@Œژٹz’èٹzƒTپ[ƒrƒXپyƒEƒPƒzپ[ƒ_ƒCپz

![]()