問57 2020年9月応用

問57 問題文

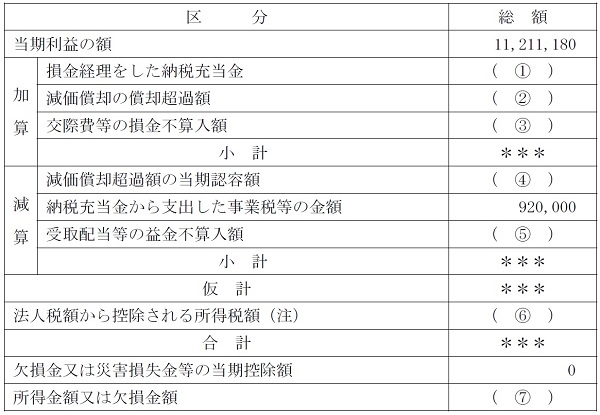

《設例》のX社の当期の〈資料〉と下記の〈条件〉に基づき、同社に係る〈略式別表四(所得の金額の計算に関する明細書)〉の空欄(1)〜(7)に入る最も適切な数値を、解答用紙に記入しなさい。なお、別表中の「***」は、問題の性質上、伏せてある。

〈条件〉

・《設例》に示されている数値等以外の事項は、いっさい考慮しないこととする。

・所得の金額の計算上、選択すべき複数の方法がある場合は、X社にとって有利となる方法を選択すること。

〈略式別表四(所得の金額の計算に関する明細書)〉 (単位:円)

(注)法人税額から控除される復興特別所得税額を含む。

問57 解答・解説

法人税の計算に関する問題です。

まず、(1)の「損金経理をした納税充当金」ですが、納税充当金は、当期に確定した法人税等を翌期の支払いに充てるために計上するもので、本問では当期確定申告分の見積納税額8,800千円が該当します。

法人税等は企業会計上では費用としますが、税務上では損金不算入のため、当期利益に加算されるわけです。

よって、(1)の正解は、8,800,000(円)

次に(2)の「減価償却の償却超過額」は、法人税法上の償却限度額を超過した減価償却額については、償却超過額として損金不算入となり、翌期に繰越して、翌期以降に償却不足額が発生した場合に、不足額相当分が損金算入されます。

また、法人税法上の償却限度額に満たない償却不足額については、切り捨てられ、翌期以降に繰り越して損金算入できません。

従って、減価償却の償却超過額=9,400千円−8,000千円=1,400千円

よって、(2)の正解は、1,400,000(円)

次に(3)の「交際費等の損金不算入額」ですが、資本金1億円超の法人は、交際費のうち、飲食用の支出の50%まで損金算入可能で、資本金1億円以下の法人は、交際費のうち800万円まで、または飲食用の支出の50%までは損金算入することができます(有利な方を選択可能)。

本問の場合、資本金1,000万円ですので、いずれか有利な方を選択可能です。

また、1人当たり5,000円以下の社外の人との飲食費等で、所定の事項を記載した書類も保存されている場合の金額は、税務上損金不算入となる交際費に含まれません。

本問の交際費は1,860万円ですから、このうち1人当たり5,000円以下の飲食費100万円は交際費に含まれず、1,860万円から100万円を差し引いた残りの1,760万円のうち、800万円を超える分である960万円が損金不算入となるわけです。

これに対し、接待飲食費の50%までを損金とすると、まず接待飲食費における不算入額は1,700万円÷2=850万円。

さらに、接待飲食費以外の交際費(1人当たり5,000円以下の飲食費100万円を含まず)は全額損金不算入となるため、1,760万円−1,700万円=60万円も不算入となります。

よって、接待飲食費の50%損金算入を選択した際の不算入額の合計は、850万円+60万円=910万円。

損金不算入額が少ない(=損金算入額が多い)ほうが企業には有利ですから、接待飲食費の50%損金算入を選択することになります。

よって、(3)の正解は、9,100,000(円)

次に(4)の「減価償却超過額の当期認容額」ですが、前期以前から償却超過がある資産の場合は、繰り越した償却超過額が、償却不足額の範囲内で当期認容額として損金算入されます。

X社の場合、当期の器具備品の償却不足額=330万円−250万円=80万円で、前期からの繰越償却超過額が50万円ですから、50万円まで損金算入可能です。

従って(4)の正解は、500,000(円)

なお、資産の種類・耐用年数・償却方法が全て同一であれば、同じ種類ごとに超過額・不足額を計算します(本問では「機械装置」・「器具備品」という別種類のため、それぞれで計算)。

次に(5)の「受取配当等の益金不算入額」ですが、他の法人への出資(投資)により法人が配当を受け取った場合、「受取配当金」として法人税の課税の対象となりますが、出資割合に応じて、受け取った配当金の一部または全額が益金不算入となります。

例えば、完全支配関係がある内国法人(普通法人)において、親会社が100%子会社から受け取った配当金は、全額益金不算入になります。また、株式等の保有割合が5%以下の場合、非支配目的株式等として、受取配当等×20%相当額が益金不算入となります。

よって、受取配当等の益金不算入額=260万円×20%=52万円

従って、(5)の正解は、520,000(円)

次に(6)の「法人税額から控除される所得税額(注)」ですが、問題文にある「預金の利子について源泉徴収(特別徴収)された所得税額30千円・復興特別所得税額630円、受取配当金について源泉徴収された所得税額390千円・復興特別所得税額8,190円」が該当します。

既に源泉徴収されている所得税・復興特別所得税については、法人税を計算するときに控除されるわけですね(ただし、源泉徴収時に所得税・復興特別所得税は経費計上されているため、別表4では一旦所得に加算し、その後税額計算時に控除します)。

従って、30,000円+630円+390,000円+8,190円=428,820円

従って、(6)の正解は、428,820(円)

最後に(7)の「所得金額または欠損金額」ですが、これは以下の数式で表せます。

所得金額または欠損金額=当期利益+加算分−減算分+法人税・復興特別法人税額から控除される所得税・復興特別所得税額+欠損金・災害損失金等の当期控除額

従って、

加算分小計=8,800,000+1,400,000+9,100,000=19,300,000

減算分小計=500,000+920,000+520,000=1,940,000

(7)所得金額または欠損金額=11,211,180+19,300,000−1,940,000+428,820+0=29,000,000円 です。

※計算結果がマイナスの場合は欠損金額、プラスの場合は所得金額となります。

以上により正解は、(1)8,800,000(円) (2)1,400,000(円) (3)9,100,000(円)

(4)500,000(円) (5)520,000(円) (6)428,820(円)

(7)29,000,000(円)

●無料アプリ版公開中。

●無料アプリ版公開中。

●学科も実技も完全無料!

●広告無しの有料版。

●広告無しの有料版。

●広告無しで集中学習!

関連・類似の過去問

この問題と似ている問題を検索してみよう!「検索」ボタンをクリック!

FP対策講座

<FP対策通信講座>

●LECのFP講座(キーワード検索欄で「1級」と検索) ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●1級FP技能士(学科試験対策)のWEB講座 ⇒ 1級FP技能士資格対策講座(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()