2021�N2��6�����Zpart1

2021�N2��6�����Zpart1

part1�@��蕶

���� �ၜ

�`����i70�j�́A�����s�b��ɏ��݂��銔����Ђw�Ёi�����ЁE���^�����Ɓj�̂Q��ڎВ��ł���B��オ���a30�N��ɐݗ������w�Ђ́A�����ԁE�Ɠd���[�J�[�̐����ɔ����A�Ɛт�傫���L�����B���[�}���E�V���b�N�ȍ~�A�����E�؍����[�J�[�Ƃ̋����ɂ��A���i���ቺ����ȂǁA�o�c���͌������𑝂��Ă���B�`����́A�n���H�̑ސE�E����⍂�t�����l���i�ɑΉ����邽�߂̐V�K�ݔ������ȂǁA�i�ق̌o�c�ۑ�ɒ��ʂ��A���ƌp���̌��f�𔗂��Ă���B

�y�w�Ђ̎��Ə��p�z

�w�Ђ̖{�ЁE�H��͐�c��X�̂`���L�̓y�n�ɂ���B�܂��A�w�Ђ͉ߋ��̗��v�̒~�ς���A���v�s���Y���Q�����L���Ă���A�������ۂ͌����B�����A�O�����Z�ɂ����Ė{�Ƃ͐Ԏ��ɓ]�����A���ݎ����ɂ�肩�낤���čŏI�������m�ۂ��Ă���ɂ���B

�`����́A�ꖱ������ł��钷�j�b����i44�j�Ƌ��c���d�ˁA���̂����ɖ{�Ƃ̋��^�����Ƃ�p�~���A�s���Y���Ƃɓ]�����邱�Ƃ����߂��B�`����ƒ��j�b����́A�]�ƈ��̓]�E����m�ۂ��������ŁA�Q�`�R�N����߂ǂɎ��s����\��ł���B

�`����́A�s���Y���Ƃɓ]������ɂ�����A�`�����L����w�Њ����j�b����Ɉړ]����\��ł���B�`����́A���Ə��p�Ő��̓�������p����A�[�ł��Ə������ƍl���Ă���B

�y�`���g�̎��Y���p�z

�`����ƍȂa����i70�j���A�V������������̌�����яZ��Ɍ��đւ��āA���j�Ƒ��Ƃ̓������Ă����Ƃ���A���j�b����������B���ɕ�炷�����c����i42�j�́A��Ј��̕v�Ǝq�Q�l�Ŏ��Ƃɕ�炵�Ă��邪�A�Z��[���Ǝq�ǂ��i15�E13�j�̋����̕��S���傫���A�`����Ɏx�������߂Ă���B�`����́A�c���ꂽ�Ƒ�����Y�����ŝ��߂邱�Ƃ͂Ȃ��Ǝv���Ă��邪�A�O�̂��߂Ɏ��M�؏��⌾�̍쐬���������Ă���B

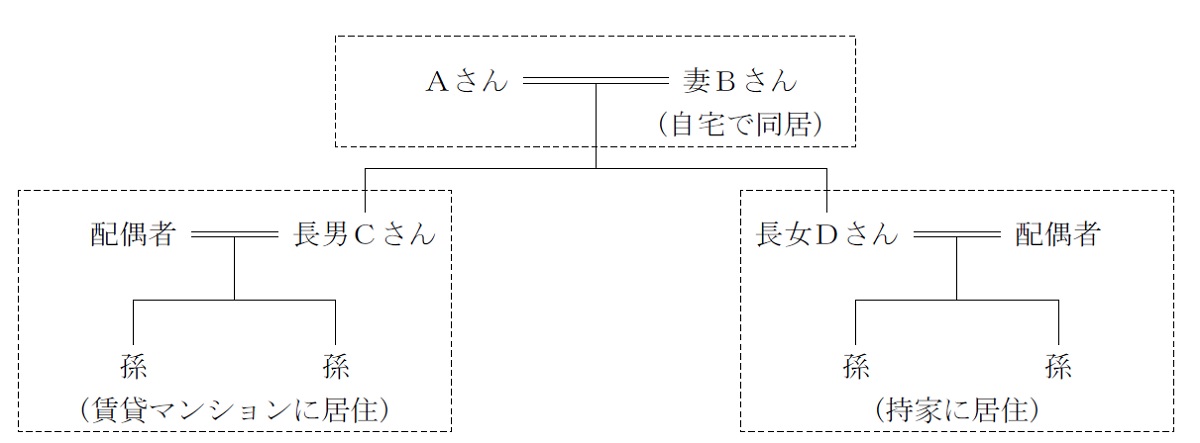

�y�`����̉Ƒ��\���i���葊���l�j�z

�Ȃa����@�F��Ǝ�w�B�`����Ǝ���œ������Ă���B

���j�b����F�w�Аꖱ������B���݃}���V�����ōȂƎq�Q�l�̂S�l��炵�B

�����c����F�p�[�g�]�ƈ��B�v���L�̎��Ƃʼn�Ј��̕v�Ǝq�Q�l�̂S�l��炵�B

�y�`����̏��L���Y�̊T�v�z�i�����ŕ]���z�A�y�n�͏��K�͑�n���̕]�����K�p�O�j

���a���@ �F �P���~�i�����ސE���͍l�����Ă��Ȃ��j

�w�Њ��� �F 6,700���~

����@�@ �F �P���~�i�y�n�i300�u�j9,000���~�A����1,000���~�j

�w�Ж{�ЁE�H��y�n �F �P��5,000���~�i500�u�A�����Ԋҕ����E�ʏ�̒n��ɂĒ��݁j

���v�@�@ �F �S��1,700���~

���`����̑����ɌW�鑊���Ŋz�́A��P���~�i�z��҂̐Ŋz�y���E���K�͑�n���̕]�����K�p�O�j�ƌ��ς����Ă���B

�y�w�Ђ̊T�v�z

���{���@�F1,000���~

��ЋK�́F����Ђ̑�

�]�ƈ����F30�l

�z���@�@�F���{�Ȃ�

���㍂�@�F�V���~

�o�험�v�F200���~

�����Y�@�F�R���~

����\���i���s�ϊ��������Q�����j�F�`����100��

�����̑����ŕ]���z�F3,350�~�i�ގ��Ǝ�䏀���z1,500�~�^���A�����Y���z�Q���~�^���j

���w�Њ����͏��n���������ł���B

���w�Ђ͎��v�s���Y�Q���i�����ŕ]���z�R���~�j�����L���Ă���B

�y�e���W�}�z

part1 �|�C���g���

1. �[�Ŏ����̕s���E�����ł̌y����

(1) �����ی��E���Ɋ��̊��p

(2) �����ސE���x�����i�@�l�ł̒ጸ�A�ސE�����T���ɂ�鏊���Œጸ���ʂ��L��j

(3) ���Њ����]���̈��������i�z���E���v�E�����Y�̈������j

(4) ���K�͑�n�̓���̊��p

(5) ���ꊔ���̑����ŁE���^�ł̔[�ŗP�\�E�Ə����x�̊��p

2. ��Y������E���Ə��p��

(1) �⌾�̍쐬

(2) �◯���Ɋւ��閯�@�̓���̊��p

(3) ���������Z�ېŐ��x�̊��p

(4) ���ւ̋��玑�����^�̔�ېő[�u�̌���

(5) �s���Y���v�������Ƃ������j���璷���ւ̑㏞����

(6) �z��ҋ��Z���̐ݒ�

3. �s���Y���Ƃւ̓]���ɂ�鎖�Ə��p��̉e���ƁA���Ə��p�Ő��̊��p�̉�

�s���Y���Ƃɓ]�������ꍇ�A�K�v�ȏ]�ƈ����͌���������Ȃ��Ȃ�\���������A�܂�������z���k������Ǝv���邽�߁A�l�������⎖�Ɛ����ɂ���Ћ敪������Ђ����菬���ȋ敪�ƂȂ�A�����]���ɏ����Y���z�̊����������邱�Ƃ���AX�Њ����̕]���z�������Ȃ��\��������B

���ꊔ���̑����ŁE���^�ł̔[�ŗP�\�E�Ə����x�́A���^�E�������_�̎��Y���z���z�ɑ�����v�s���Y���̓��莑�Y�̊�����70���ȏ�ƂȂ�ꍇ�A���Y�ۗL��ЂƂ��ē���K�p�̑ΏۊO�ƂȂ�B�������A���^���_�ɂ����ď펞�g�p�]�ƈ���5�l�ȏ�ŁA�c�Ə����\����3�N�ȏ㎖�Ƃ��p�����Ă���A���Y�ۗL��Ђł�����K�p�\�ł���B

�{��̏ꍇ�A�{�Ƃ̋��^�����Ƃ�p�~���ĕs���Y���Ƃɓ]�����邱�Ƃ�ڎw���Ă��邪�A�펞�g�p�]�ƈ�����c�Ə��̗v�������Ȃ�A����K�p���\�Ǝv����B

4.���M�؏��⌾�̍쐬�ɓ������Ă̒��

���M�؏��⌾�Ƃ́A�⌾�҂��⌾�̑S���A���t����ю������������Ĉ���������̂����A���M�؏��⌾�̍��Y�ژ^�ɂ��Ă̓p�\�R���쐬���M�A�ʒ��̃R�s�[�Y�t���\�i�⌾�{���͎菑���j�ƂȂ��Ă���B

�܂��A�@���ǂɕۊǂ������M�؏��⌾�́A�����؏��⌾�Ɠ��l�Ɍ��F�s�v�B

�⌾�ɂ͔铽���̍����閧�؏��⌾��A���ؐl�Ɍ�����������؏��⌾�����邪�A�O�҂͉ƒ�ٔ����ł̌��F���K�v�ł���A��҂͔�p�Əؐl�Q����v���铙�̎葱���ώG�Ƃ����f�����b�g�����邽�߁A���M�؏��⌾��I������ꍇ�ɂ́A�@���ǂւ̕ۊǐ\�����s�����Ƃ��Ă���i�������A�⌾�Җ{�l�̏o�����K�v�j�B

5. �����l�Ԃ̕����ȑ������@

(1) ���j�̑������iX�Њ����Ɩ{�ЁE�H��y�n�j

�w�Њ�������p�҂ł��钷�j�ɏW�������邱�Ƃ��A�~���Ȏ��Ə��p��d�v�ł���B

�܂��AX�Ж{�ЁE�H��y�n�ɂ��Ă��A�����X�Ђ̕s���Y���ƂɊ������Ă������Ƃ������I�Ǝv���邽�߁A���j��������������]�܂����B

(2) �z��҂̑������i����j

���K�͑�n�̓���́A���苏�Z�p��n��330�u�A�ݕt��n��200�u�܂œK�p�\�����A�ݕt�p��n�Ƃ̕��p�ł͒����v�Z���K�v�ƂȂ�B

�{��̏ꍇ�A����ł�X�Ж{�ЁE�H��y�n�͓��蓯����Ў��Ɨp��n���Ƃ��āA400�u�܂�80�����z�\�����A�s���Y���Ƃɓ]����͂�����X�Ђ̕s���Y���ƂɊ��p���Ă����Ǝv����B���̏ꍇ�A�ݕt�p��n�Ƃ���邽�߁A�����������ɂ͑O�q�̒ʂ�̎戵���ƂȂ邱�Ƃ�z�肵�Ă����ׂ��ł���B

�܂��A���K�͑�n�̓���́A�яZ��ɂ��Ă͓������Ɨ����Ă��Ă��K�p�\�����A���ꂼ��̋��Z�������敪�������L�o�L���A�e�q���ʐ��v�̏ꍇ�ɂ́A�~�n�S�Ăɂ��ē��Ⴊ�K�p����Ȃ����Ƃɂ����ӂ��K�v�B

(3) �����̑������i���a���j

X�Ђ��s���Y���Ƃɓ]������Ǝ��Ɖ^�c�͈��肵�₷���A���j�͌p���I�Ȏ��������҂ł��邽�߁A���������a���݂̂̑����ł͕s�����o���\��������B�܂��A���Ə��p���Y�̑唼�j����������ƁA�����̈◯����N�Q����\��������B

���̂��߁A���������Z�ېł⑷�ւ̋��玑�����^�̓��ᓙ�̐��O���^�̊��p��AX�Ђ� �s���Y���v�������Ƃ������j���璷���ւ̑㏞�������������邱�Ƃ��K�v�Ǝv����B

���e�o�ƐE�Ɨϗ�

FP�̐E�Ɨϗ��́A�ڋq���v�̗D��A���`���A�����`���i�A�J�E���^�r���e�B�j�A�@�߂̏���i�R���v���C�A���X�̓O��j�A�ڋq�̐����E���Ӂi�C���t�H�[���h�E�R���Z���g�j�A�\�͂̌[���̂U�B

�{��ł́AFP�ƌڋq�̗��v������ڋq�̔閧�R�k�����O����ǖʂł͂Ȃ��A���Z���i����@���ɂ�����d�v�����̐����`���Ɋւ��i�K�ł��Ȃ������ł��̂ŁA��ԏd�v�Ȃ̂́A�l�X�ȑ����ł̌y����E���Ə��p��̕��@�₻���K�p�������ʂ�������Ɛ������ڋq�̗���x���m�F����u�C���t�H�[���h�E�R���Z���g�v�Ƃ������ƂɂȂ邩�Ǝv���܂��B

FP��u��

��FP���ʐM�u����

��LEC��FP�u���i�L�[���[�h�������Łu1���v�ƌ����j�@�ˁ@FP�i�t�@�C�i���V�����E�v�����i�[�j�T�C�g�͂�����

![]()

��1��FP�Z�\�m�i�w�Ȏ�����j��WEB�u���@�ˁ@�P���e�o�Z�\�m���i��u���i���i��h�b�g�R���j

���ʋΒ��ɉ����w�K����Ȃ�@�ˁ@�e�o �ʋu��

![]()

���ИJ�m�E��E������Ɛf�f�m������Ȃ�@�ˁ@���z��z�T�[�r�X�y�E�P�z�[�_�C�z

![]()