2021年2月21日実技part2

2021年2月21日実技part2

part2 問題文

●設 例●

Aさん(62歳)は、会社員の夫と2人で大阪府内の戸建て住宅に住んでいる。2人の子は、各々結婚して大阪府内の別の都市に自宅を持ち、それぞれの家族と暮らしている。Aさんの実家は、首都圏に所在するS市にある。5年前に母親が亡くなり、2年前に父親が亡くなってからは、同居していた兄Bさん(64歳)夫妻が2人で暮らしている。兄Bさんは、東京都内の大手企業に勤務しており、今年8月に定年を迎える。

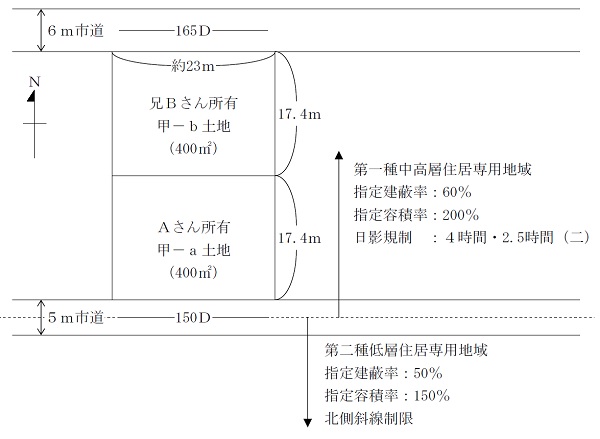

【甲土地の概要および売却の検討】

Aさんは、S市内に甲土地の南側半分の甲-a土地を所有している。甲土地は、実家のあるS駅から1駅先の東S駅徒歩圏の区画整理済みの良好な住宅地に所在している。甲土地は、4年前に父親が「特定の事業用資産の買換えの場合の譲渡所得の課税の特例」の適用を受けて取得したものである。2年前の父親の相続時に甲土地を2分割して、Aさんが甲-a土地/兄Bさんが甲-b土地を取得し、甲土地(甲-a土地/甲-b土地)を更地化し、全体を月極駐車場(34台)として2カ月前まで貸し出していた。

6カ月前、兄Bさんから「定年を機に実家を処分し、甲-b土地に新居を構え、引越しをしたいと考えている。駐車場をやめてよいか」との電話があった。Aさんからは「この際、甲-a土地を売却して、自宅のリフォーム費用や老後の生活資金等に充てたい」との希望を伝え、兄Bさんの了解を得た。Aさんは、S市内の大手不動産流通会社X社に売却を依頼した。売値はX社と相談し、路線価の1.25倍の7,500万円を目標とするが、指値を考慮し、とりあえずの出し値を9,000万円とした。

【兄Bさんの計画】

兄Bさんは、老後の生活を考え、甲-b土地に平屋(延床面積120㎡)の新居を計画しており、設計プランも固まっている。広い庭で、好きなガーデニングをしながら、夫婦2人でのんびり暮らしたいとの意向である。実家の売却の話も順調に進んでいる。

【甲-a土地の販売状況】

先日、X社の営業担当者から「S市内に工場がある大手企業Y社が社員寮の用地を探していたところ、甲-a土地を見て気に入り、9,000万円で購入してもよいとの返事が来ました。購入後は、延床面積800㎡の4階建ての社員寮を建築する予定のようです。大変よい話ですから、早く手続を進めましょう」との電話があり、その後、催促の電話が何度も来ている。

Aさんは、価格には満足しているが、この申出を受けることにためらいを感じており、返事を保留している。

(FPへの質問事項)

1.Aさんがためらう理由は何だと思いますか。それを解決する方法はありますか。

2.Aさんに対して、最適なアドバイスをするためには、示された情報のほかに、どのような情報(確認)が必要ですか。以下の(1)および(2)に整理して説明してください。

(1)Aさんから何点か具体的に確認したいことがありますが、どのようなことですか。

(2)FPであるあなたが確認しておくべきことは、どのようなことですか。

3.Aさんが甲-a土地を売却した場合の課税関係を教えてください。

4.Aさんにどのようなアドバイスをしますか。あなたの考えを教えてください。

5.本事案に関与する専門職業家にはどのような方々がいますか。

【甲土地の概要】

part2 ポイント解説

1. 甲-a土地の売却をためらう理由と解決策

Aさんの兄は、甲-b土地の広い庭でガーデニングをしながら、のんびり暮らしたいという希望があるが、隣接する甲-a土地に大手企業の工場の社員寮が建設された場合、静かな環境が維持されるかという懸念があると思われる。

また、催促の電話が何度も来ていて営業担当者から急かされていることも、不信感を持っている可能性がある。

さらに、甲-b土地は甲-a土地の北側に位置することから、甲-a土地に4階建ての社員寮が建設されると、北側の甲-b土地に建築予定の平屋には、十分な日照が確保できない懸念があると思われる。

1. アドバイスに当たって必要な情報

(1) Aさんから直接聞いて確認する情報

甲土地・建物は相続で取得しているが、相続により財産を取得した場合、その取得日・取得費を引き継ぐことから、当時の状況の詳細が分かる資料があるかという確認が必要。また、地積が実測であるかや隣地境界について確定しているかも確認が必要。

さらに、X社の提案について、将来的なトラブル防止のためにも、兄Bさん側の意向も確認しておくことが必要。

(2) FP自身が調べて確認する情報

顧客が関知していない状況や、忘れている事項がある可能性もあるため、物件の登記簿と、現地の確認を行うことで、所有権・抵当権等の権利状況や土地の物理的状況を、実際に確認することが必要。

本件の場合、特に不動産開発業者から提示された売却価格の妥当性について、不動産業者等の協力を仰ぎながら確認することが必要。

3. 甲-a土地を売却した場合の課税関係

土地・建物の譲渡所得は、所有期間5年以内の短期譲渡所得(所得税30.63%・住民税9%)と、所有期間5年超の長期譲渡所得(所得税15.315%・住民税5%)があるため、Aさんが現時点で甲-a土地を売却した場合、所有期間5年以内の短期譲渡所得となるため、売却益の4割近い税負担となってしまうデメリットがある。

4. 甲土地の取り扱いに関するアドバイス

Aさんと兄Bさんとでそれぞれ所有する土地を交換すると、兄Bさんは南側が第二種低層住居専用地域に面した甲-a土地を取得するため、十分な日照を確保することが可能。

また、社員寮や社宅等の福利厚生施設の場合、購入・建築時期について店舗や工場等の事業用施設ほどのピンポイントの経営判断は不要と思われるため、不動産業者X社を通じてY社に譲渡時期を延ばせないか交渉することにより、売却益を長期譲渡所得とし、税負担の軽減を図ることは検討に値すると思われる。

5. 関与すべき専門職業家

甲土地の売却における、土地・建物の所有権移転登記等については司法書士、課税上の取扱いに関する具体的な税務相談については税理士、不動産売買の媒介等の宅地建物取引業法に規定する業務に該当するものについては、宅地建物取引士、土地の正確な測量と境界の明示については土地家屋調査士、測量結果に基づく適正な不動産価格の算定は、不動産鑑定士が適当。

◆この試験問題の公開体験談

FP対策講座

<FP対策通信講座>

●LECのFP講座(キーワード検索欄で「1級」と検索) ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●1級FP技能士(学科試験対策)のWEB講座 ⇒ 1級FP技能士資格対策講座(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()