2021年2月21日実技part1

2021年2月21日実技part1

part1 問題文

●設 例●

Aさん(65歳)は、閑静な住宅街で美容業X店を営む個人事業主である。Aさんは、X店を父親(既に他界)から承継した後、完全予約制のプライベートサロン方式を守り、固定客を中心に年商2,000万円(事業所得900万円)の安定した経営を実現している。美容師の従業員1名のほか、妻Bさん(60歳)には青色事業専従者として経理を担当してもらっている。

【X店の事業承継】

Aさんは、大手美容室チェーンで働く長女Cさん(34歳)を後継者として考えている。長女CさんもX店を引き継ぐ想定のもと、効率的な店舗経営による業容拡大やヘアケア商品の販売による多角化等、X店の可能性についてAさんと語り合うことが多くなった。

Aさんは、先日、金融機関の担当者から「事業承継の際は、個人事業者の事業用資産に係る納税猶予制度を活用してはどうか」とアドバイスされたが、どのような制度なのか、この制度が長女Cさんへの事業承継に適しているのか、理解できていない。

最近は、経営者仲間の間で法人化の話になることが多く、Aさんは事業承継と併せてX店の法人化も検討したいと思っている。

また、Aさんは経営者仲間の紹介で借入金(1億円)によるアパート投資(1棟)を積極的に勧められており、副業として始めてみようかと思っている。

【Aさん自身の資産承継】

Aさんは、妻Bさんの生活の安定を第一に考えているが、将来的には、事業リスクがある家業を引き継いでもらう長女Cさんに全財産を承継し、大手電機メーカーに勤務する長男Dさん(30歳)には遠慮してほしいと考えている。Aさんは、姉思いの優しい性格である長男Dさんであれば納得してくれるだろうと思っている。

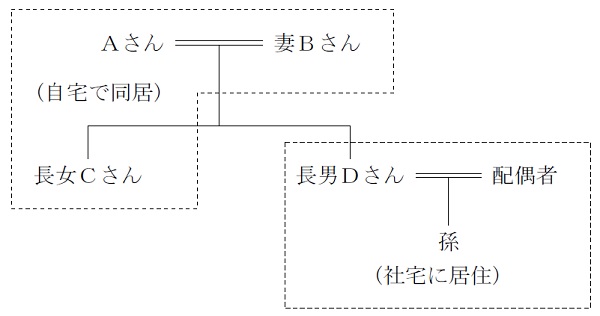

【Aさんの家族構成(推定相続人)】

妻Bさん :青色事業専従者。Aさん・長女Cさんと自宅で同居している。

長女Cさん:会社員(美容師)。Aさん夫妻と同居している。

長男Dさん:会社員。妻と子の3人で社宅に居住している。

【Aさんの所有財産の概要】(相続税評価額、土地は小規模宅地等の評価減適用前)

1.現預金 : 5,000万円

2.店舗

(1)土地 : 1億5,000万円(300㎡)

(2)建物 : 5,000万円(床面積350㎡)

(3)内装・設備 : 2,000万円

3.自宅 : 7,000万円(土地(200㎡)6,000万円、建物1,000万円)

合計 : 3億4,000万円

※Aさんの相続に係る相続税額は、約7,200万円(配偶者の税額軽減・小規模宅地等の評価減適用前)と見積もられている。

【親族関係図】

part1 ポイント解説

1. 納税資金の不足、相続税・所得税の軽減対策

(1)生命保険の活用(法人契約だとより軽減効果有り)

(2)小規模宅地の特例の活用

(3)個人版事業承継税制(個人事業用資産の贈与税・相続税の納税猶予・免除)の活用

(4)長女を代表取締役とした法人の設立と法人への不動産の賃貸

2. 遺産分割対策・事業承継対策

(1) 遺言の作成

(2) 相続時精算課税制度の活用

3. 個人版事業承継税制(個人事業用資産の贈与税・相続税の納税猶予・免除)に関する説明

個人版事業承継税制(個人事業用資産の贈与税・相続税の納税猶予・免除)では、2019年1月1日~2028年12月31日までの相続・贈与が対象で、土地・建物や機械・器具備品、車両・運搬具、乳牛や果樹等の生物、特許権等の無形償却資産といった事業用資産の承継における、相続税や贈与税の全額が納税猶予され、後継者の死亡といった一定の事由により、納税免除される。

法人の事業承継税制と同様に、先代事業者・後継者(経営承継受贈者)それぞれの適用要件を満たした上で2024年3月31日までに個人事業承継計画を都道府県知事に提出して確認を受け、経営承継円滑化法に基づく都道府県知事の認定を受けることが必要(事業用資産の贈与は、最初の贈与の日から1年経過日までに実施)。

ただし、個人版事業承継税制(個人事業用資産の贈与税・相続税の納税猶予・免除)は、既存の事業用小規模宅地の特例との選択制であるため、併用できないことに注意が必要。

4.事業承継と併せた法人化の検討

法人設立による所得税負担の軽減は、個人所得が900万円程度以上ないと十分なメリットを享受できないが、Aさんの場合事業所得900万円であり、大幅な税負担の軽減メリットは期待しにくい。ただし、後継者である長女は業容拡大や経営の多角化等の可能性を探っていることから、社会的信用の向上に向けた法人化は検討に値すると思われる。

○メリット

・ 社会的信用の向上(法人会計による適正な財務管理)

・ 法人税の比例税率による所得税負担の軽減

・ 親族を役員にすることによる所得分散効果

・ 役員退職時の役員退職金の損金算入 等

○デメリット

・ 法人会計による決算業務等の事務負担の増加 等

なお、個人版事業承継税制(個人事業用資産の贈与税・相続税の納税猶予・免除)の適用後、最初の贈与税・相続税の申告期限の翌日から5年経過後に、納税猶予された事業用資産の現物出資により法人成りした場合、引き続き納税猶予を受けられる。

従って、事務負担を考慮すると、まずは個人版事業承継税制の手続きを進め、後継者である長女の意向も踏まえつつ、事業承継が確実に進んでから法人化を検討していくことを提案する。

5. 顧客の不動産投資に関するアドバイス

借り入れを伴う不動産投資をする場合、借入金は債務控除として相続財産から控除され、取得した物件は相続税路線価や貸家建付地としての評価減により、借り入れた金額よりも低額な評価額となるため、差額に対する相続税対策として効果が期待できる。

しかし、Aさんは現状で相続対策を何もしておらず、1億円の借り入れを伴う不動産投資は、納税資金や遺産分割資金である金融資産5,000万円をリスクにさらし過ぎると思われる。

相続対策であれば、まずは現状のまま相続が発生した場合の相続税負担を試算した上で、不足する納税資金を生命保険の活用で補い、相続時精算課税や各種生前贈与の特例を活用して相続税負担の軽減を検討し、それでもなお不足する場合には、不動産投資の活用を提案する。

6. 長男が納得する遺産分割対策

長男は姉思いの優しい性格とはいえ、遺産の大半を長女が相続するとなると、遺産トラブルに発生する可能性がある。

そのため、長男を受取人とした生命保険や、相続時精算課税の活用による積極的な生前贈与を活用することで、ある程度均等な相続も必要と思われる。

また、Aさんの妻の相続発生時(二次相続時)に、長男により多くの遺産を相続させることも検討可能(遺産分割協議の中でこれらを記した公正証書遺言や贈与契約書の内容を検討することが望ましい)。

なお、X店を法人化した際は、店舗関連の不動産をX社に賃貸する形式とすることで、後継者である長女が賃貸収入を受け取り、将来の相続発生時の代償分割の原資とすることも検討できると思われる。

●FPと職業倫理

FPの職業倫理は、顧客利益の優先、守秘義務、説明義務(アカウンタビリティ)、法令の遵守(コンプライアンスの徹底)、顧客の説明・同意(インフォームド・コンセント)、能力の啓発の6つ。

本問では、FPと顧客の利益相反や顧客の秘密漏洩を懸念する局面ではなく、金融商品取引法等における重要事項の説明義務に関わる段階でもなさそうですので、一番重要なのは、様々な相続税の軽減対策・事業承継対策の方法やそれを適用した結果をきちんと説明し顧客の理解度を確認する「インフォームド・コンセント」ということになるかと思います。

◆この試験問題の公開体験談

FP対策講座

<FP対策通信講座>

●LECのFP講座(キーワード検索欄で「1級」と検索) ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●1級FP技能士(学科試験対策)のWEB講座 ⇒ 1級FP技能士資格対策講座(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()