2021年2月20日実技part2

2021年2月20日実技part2

part2 問題文

●設 例●

Aさん(55歳・会社員)は、大都市圏M市内の自宅において、妻Bさん(50歳・専業主婦)と長女Cさん(20歳・大学生)の3人で暮らしている。

自宅のある甲土地は、昭和30年代に亡父が当時の地主(現在の地主Dさんの父親)から借りたもので、甲土地には自宅のほかに賃貸アパートが存している。現在の自宅は、昭和54年に亡父が建て替え、その際に賃貸アパートを新築した。いずれも当時の地主の承諾を得ている。父の他界後、母が1人暮らしとなったため、家族で同居していたが、母は昨年10月に亡くなった。母が所有していた自宅および賃貸アパートとその敷地(借地)は、一人息子のAさんが相続により取得し、申告・納税等の手続を完了した。

Aさんは、借地関係を煩わしく思っていること、自宅も老朽化していることから、自宅および賃貸アパートとその敷地(借地)を売却し、最寄駅近くのマンションを購入したいと考えている。Aさんは、借地を第三者に売却する際には地主Dさんとの間でどのような手続を行えばよいのか、売却は容易にできるものなのか、売却が困難な場合に地主Dさんが借地と建物を買い取ってくれるものなのか、不明な点が多いため、FPに相談することにした。

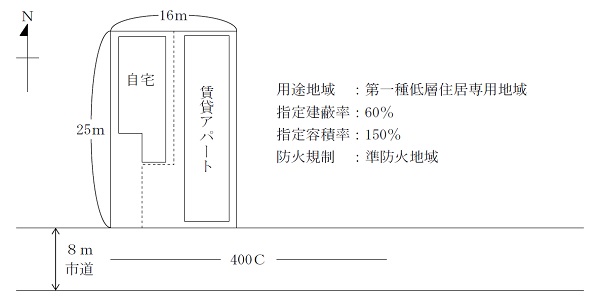

【自宅および賃貸アパート、借地の概要】

(1)自宅

・木造2階建て、延床面積80㎡、4DK、築41年

・20年前に外壁と屋根の補修、15年前に水回りの取替工事は行っているが、全体的に老朽化が進んでいる。

(2)賃貸アパート

・木造2階建て、8戸(各30㎡)、2戸空室、家賃は平均6万円/戸、築41年

・20年前に外壁と屋根の補修をした。その後は、賃借人からの苦情があれば、その都度、応急的な修繕を行っている。

・建物管理は地元の不動産業者に委託しており、賃貸アパートの維持管理費等や自宅部分の地代を含めた地代支払後のAさんの手取収入は年間200万円程度である。

(3)借地

・地積400㎡、土地の権利は旧借地法に基づく借地権(賃借権)である。

・権利金の支払はなく、現在の地代は年間240万円である。

・自宅のある地域は、閑静な住宅エリアとして人気があり、借地権付き建物の取引も散見される。借地権の取引慣行のある地域である。

【購入を検討しているマンション】

・鉄筋コンクリート造(一部鉄骨造)、総戸数150戸、最寄駅から徒歩5分、

・築3年、所在階10階、専有面積80㎡、3LDK、価格8,000万円

(FPへの質問事項)

1.Aさんに対して、最適なアドバイスをするためには、どのようなことを確認・調査すべきですか。以下の(1)および(2)に整理して説明してください。

(1)Aさんから直接聞いて確認する情報

(2)FPであるあなた自身が調べて確認する情報

2.Aさんが借地を第三者に売却する際の留意点を教えてください。

3.自宅および賃貸アパートとその敷地(借地)の売却/マンションの購入にあたり、課税上の論点を教えてください。

4.本事案に関与する専門職業家にはどのような方々がいますか。

【甲土地の概要】

part2 ポイント解説

1. アドバイスに当たって必要な情報

(1) Aさんから具体的に確認したいこと

地主との交渉はAさんが主体的に行うことが必要であるため、地主との関係とこれまでのトラブルの有無の確認が必要。

また、甲土地(借地)・建物は相続で取得しているが、相続により財産を取得した場合、その取得日・取得費を引き継ぐことから、当時の状況の詳細が分かる資料があるかという確認が必要。

(2) FP自身が調べて確認する情報

顧客が関知していない状況や、忘れている事項がある可能性もあるため、物件の登記簿と、現地の確認を行うことで、所有権・抵当権等の権利状況や土地の物理的状況を、実際に確認することが必要。

また、地主や第三者への売却時の参考情報として、不動産会社の協力を仰いで、売却代金や取壊費用等の相場を確認しておくことも必要。

なお、購入を検討しているマンション周辺の用途地域・地方自治体の都市計画等を確認し、今後の開発予定・環境変化を把握することが必要である。

2.借地を第三者に売却する際の留意点

借地権を譲渡する場合には、地主の承諾が必要であり、その際に借地人から地主に対して譲渡承諾料として借地権価格の10%程度が支払われることがある。

なお、譲渡承諾料は、名義書換料・名義変更料と呼ばれることもある。

ただし、借地権の相続は譲渡に該当しないため、地主への名義書換料や譲渡承諾料の支払いは不要。

なお、地主の承諾が得られない場合や、譲渡承諾料が過大である場合には、裁判所に対して地主の承諾に代わる許可の裁判(代諾許可の裁判)を申し立て、許可を得ることが必要となる。

3. 自宅・賃貸アパートとその敷地(借地)の売却/マンションの購入における課税上の論点

◇借地権付き建物売却時の課税関係

土地や建物の譲渡所得は、譲渡した年の1月1日現在の所有期間が5年を超えると長期譲渡所得となり、課税長期譲渡所得=譲渡収入金額-(取得費+譲渡費用)-特別控除 となる。

本問の場合、居住用財産の譲渡所得の3,000万円特別控除と軽減税率の特例を適用することで、税負担を軽減可能。

●居住用財産の譲渡所得の3,000万円特別控除

自分が住んでいた家屋を売るか、家屋とともに敷地や借地権を売った際、所有期間の長短に関係なく譲渡所得から最高3,000万円まで控除可能。

●軽減税率の特例

贈与・相続により財産を取得した場合、その取得日・取得費を引き継ぐため、自宅の所有期間が10年超であれば(譲渡年の1月1日時点で判断)、軽減税率の特例が適用可能。

◇マンション購入時の課税関係

居住用財産の買換え特例では、売った家より買った家のほうが高ければ課税繰り延べ、逆に売った家のほうが買った家より高い場合は、差額に長期譲渡所得として20.315%課税(買った家相当額は課税繰り延べ)される。

本問の場合、自宅であった借地権付き建物を売却してマンションに買い換えたことになるため、買換え特例を適用することで、税負担の繰り延べが可能。

なお、居住用財産の買換え特例と3,000万円の特別控除は併用できないため、どちらの特例適用が良いか税理士の協力を仰いだ上で事前の検討が必要となる。

4. 関与すべき専門職業家

譲渡所得の3,000万円特別控除・軽減税率の特例・買換え特例の適用可否や、適用した場合の譲渡所得税額の試算等については、税理士が適当。 また、借地権付き建物の譲渡の際の建物の所有権移転登記は、司法書士、測量結果に基づいた適正な不動産価格の算定は、不動産鑑定士が適当。

なお、不動産の売却や購入に関する、媒介や契約代理等の宅地建物取引業法に規定する業務に該当するものについては、宅地建物取引士が適当。

FP対策講座

<FP対策通信講座>

●LECのFP講座(キーワード検索欄で「1級」と検索) ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●1級FP技能士(学科試験対策)のWEB講座 ⇒ 1級FP技能士資格対策講座(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()