2021”N2Œژ20“ْژہ‹Zpart1

2021”N2Œژ20“ْژہ‹Zpart1

part1پ@–â‘蕶

پœگف —لپœ

‘ه“sژsŒ—‚eژs‚ةڈٹچف‚·‚éٹ”ژ®‰ïژذ‚wژذپi”ٌڈمڈê‰ïژذپE‰^‘—‹ئپj‚حپA‘م•\ژو’÷–ًژذ’·‚ج‚`‚³‚ٌپi68چخپj‚ھ30”N‘O‚ةگف—§‚µ‚½‰ïژذ‚إ‚ ‚éپB•a‰@پE’²چـ–ٍ‹اŒü‚¯‚جˆم–ٍ•i”z‘—‚ًژèٹ|‚¯‚é‚wژذ‚ج‹ئگر‚حŒک’²‚ةگ„ˆع‚µ‚ؤ‚¢‚éپBŒ»چفپA“¾ˆسگو‚ج‰×ژه‚©‚çگV‚½‚ب‰×–ً‹ئ–±‚جˆث—ٹ‚ھ‚ ‚èپA‚`‚³‚ٌ‚ئ‚wژذگê–±ژو’÷–ً‚ج’·’j‚b‚³‚ٌپi40چخپj‚حپA’·ٹْ‚ة‚ي‚½‚èˆہ’肵‚½ژَ’چ‚ًٹm•غ‚·‚邽‚ك‚ةپA‚wژذ’“ژشڈê‚جˆê•”‚ً—ک—p‚µ‚ؤ‘qŒة‚جŒڑگف‚ًŒں“¢‚µ‚ؤ‚¢‚éپB

پy‚wژذ‚جژ–‹ئڈ³Œp‚ةٹض‚µ‚ؤپz

‚`‚³‚ٌ‚حپA‘ج—حپE‹C—ح‚ھڈ[ژہ‚µ‚ؤ‚¨‚èپA“––ت‚جٹشپAŒo‰c‚ةٹض—^‚µ‚½‚¢‹Cژ‚؟‚à‚ ‚é‚ھپA‘¼ژذ‚جژ–‹ئڈ³Œp‚إ‘½ٹz‚ج‘ٹ‘±گإ‚ًژx•¥‚ء‚½ژ|‚جکb‚ً•·‚¢‚ؤ‚¨‚èپA‚wژذٹ”ژ®‚جˆع“]‚ھگi‚ٌ‚إ‚¢‚ب‚¢ڈَ‹µ‚ة‚ح•sˆہ‚ًٹ´‚¶‚ؤ‚¢‚éپB‚`‚³‚ٌ‚ئ’·’j‚b‚³‚ٌ‚حپAژ–‹ئڈ³Œp‚ج“¹‹ط‚ً‚آ‚¯‚ؤ‚¨‚«‚½‚¢‚ئچl‚¦‚ؤ‚¢‚éپB

پy‚`‚³‚ٌژ©گg‚جژ‘ژYڈ³Œp‚ةٹض‚µ‚ؤپz

‚`‚³‚ٌ‚ئ’·’j‚b‚³‚ٌ‚حپAژ–‹ئڈ³Œp‚ج‘خچô‚ًچu‚¶‚é‘O‚ةپA‰ïژذژ‘ژY‚ئŒآگlژ‘ژY‚ً‚إ‚«‚邾‚¯‹و•ھ‚µ‚ؤ‚¨‚«‚½‚¢‚ئچl‚¦‚ؤ‚¢‚éپB‚`‚³‚ٌ‚ھŒo‰cژز’‡ٹش‚ة‘ٹ’k‚µ‚½‚ئ‚±‚ëپA‚`‚³‚ٌ‚ج‚wژذ‚ض‚ج‘ف•t‹à‚P‰‰~‚ة‚آ‚¢‚ؤپA‚wژذڈٹ—L‚جژذ‘îپiژ‰؟7,000–œ‰~پj‚ئˆّٹ·‚¦‚ة•شچدپi‘ف•t‹à7,000–œ‰~پj‚ًژَ‚¯پAژc‚è‚ًژ‘–{‹à‚ةگU‚è‘ض‚¦‚邱‚ئ‚à‚إ‚«‚é‚ئƒAƒhƒoƒCƒX‚³‚ꂽ‚ھپA‚»‚جˆس–،‚ھ‚ي‚©‚ç‚ب‚¢پB

‚`‚³‚ٌ‚حپAڈٹ—LچàژY‚ج‚¤‚؟پA‚wژذٹ”ژ®‚ً’·’j‚b‚³‚ٌ‚ةڈ³Œp‚³‚¹‚é—\’è‚إ‚ ‚é‚ھپAچب‚a‚³‚ٌپi65چخپj‚ئ—£چ¥Œم‚ة–ك‚ء‚ؤ‚«‚½’·ڈ—‚c‚³‚ٌپi36چخپj‚جگ¶ٹˆ‚جˆہ’è‚ج‚½‚ك‚ةپA‚Qگl‚ة‘ٹ‰‚جچàژY‚ًژc‚µ‚½‚¢‚ئچl‚¦‚ؤ‚¢‚éپB‚`‚³‚ٌ‚حپAŒZ–…‚ج“ْچ ‚جٹضŒW‚©‚çˆâژY•ھٹ„‚إ‘ˆ‚¤‚±‚ئ‚ح‚ب‚¢‚ئژv‚ء‚ؤ‚¢‚éپB

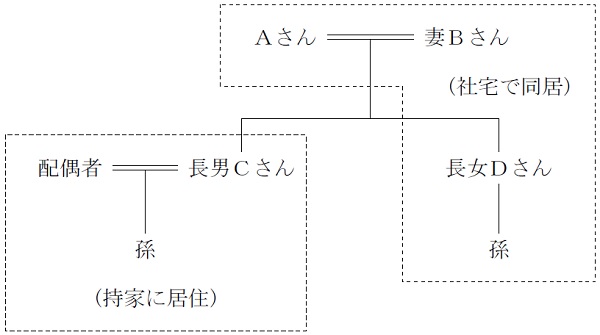

پy‚`‚³‚ٌ‚ج‰ئ‘°چ\گ¬پiگ„’è‘ٹ‘±گlپjپz

چب‚a‚³‚ٌپ@پFگê‹ئژه•wپB‚`‚³‚ٌپE’·ڈ—‚c‚³‚ٌپE‘·‚ئ‚wژذڈٹ—L‚جژذ‘î‚إ“¯‹ڈ‚µ‚ؤ‚¢‚éپB

’·’j‚b‚³‚ٌپF‚wژذگê–±ژو’÷–ًپBچب‚ئژq‚ج‚Rگl‚إژ‰ئ‚ةڈZ‚ٌ‚إ‚¢‚éپB

’·ڈ—‚c‚³‚ٌپF‚wژذڈ]‹ئˆُپi‘چ–±’S“–پjپB—£چ¥‚µ‚½‚R”N‘O‚©‚ç‚`‚³‚ٌ•vچب‚ئ“¯‹ڈ‚µ‚ؤ‚¢‚éپB

پy‚`‚³‚ٌ‚جڈٹ—LچàژY‚جٹT—vپzپi‘ٹ‘±گإ•]‰؟ٹzپA“y’n‚حڈ¬‹K–ح‘î’n“™‚ج•]‰؟Œ¸“K—p‘Oپj

Œ»—a‹àپ@پF‚P‰5,000–œ‰~پi–ًˆُ‘قگE‹à‚حچl—¶‚µ‚ؤ‚¢‚ب‚¢پj

‚wژذٹ”ژ®پF‚S‰‰~

‚wژذ‚ض‚ج‘ف•t‹àپF‚P‰‰~

‚wژذ–{ژذ“y’nپi500‡uپjپF‚P‰2,000–œ‰~

‚wژذ–{ژذŒڑ•¨پ@پF8,000–œ‰~

‚wژذ’“ژشڈêپi800‡uپjپ@پF‚P‰5,000–œ‰~پi•~’n‚حƒAƒXƒtƒ@ƒ‹ƒg•~‚«پj

چ‡Œv پF 10‰‰~

پ¦‚`‚³‚ٌ‚ج‘ٹ‘±‚ةŒW‚é‘ٹ‘±گإٹz‚حپA–ٌ‚R‰6,000–œ‰~پi”z‹ôژز‚جگإٹzŒyŒ¸پEڈ¬‹K–ح‘î’n“™‚ج•]‰؟Œ¸“K—p‘Oپj‚ئŒ©گد‚à‚ç‚ê‚ؤ‚¢‚éپB

پy‚wژذ‚جٹT—vپz

ژ‘–{‹àپ@پF2,000–œ‰~

‰ïژذ‹K–حپF’†‰ïژذ‚ج‘ه

ڈ]‹ئˆُگ”پF60گl

”z“–پ@پ@پF–ˆٹْ50‰~پ^ٹ”

”„ڈمچ‚پ@پF14‰‰~

ژ茳ژ‘‹àپF‚R‰‰~پiگف”ُ“ٹژ‘“™‚ة”ُ‚¦‚ؤ‚ ‚é’ِ“x‚حٹm•غ‚µ‚½‚¢پj

ٹ”ژهچ\گ¬پi”چsچدٹ”ژ®‘چگ”‚S–œٹ”پjپF‚`‚³‚ٌ100پ“

ٹ”ژ®‚ج‘ٹ‘±گإ•]‰؟ٹzپF—قژ—‹ئژي”نڈ€‰؟ٹz9,000‰~پ^ٹ”پAڈƒژ‘ژY‰؟ٹz19,000‰~پ^ٹ”

ژذ‘îپ@پ@پF“y’n200‡uپi•ë‰؟8,000–œ‰~پAژ‰؟6,000–œ‰~پjپAŒڑ•¨پi•ë‰؟پEژ‰؟1,000–œ‰~پj

ژط“ü‹àپ@پF‰ك‹ژ‚ة‰^“]ژ‘‹à‚P‰‰~‚ً‚`‚³‚ٌ‚©‚çژط‚è“ü‚êپA•شچد‚ًچs‚ء‚ؤ‚¢‚ب‚¢پB

پ¦‚wژذٹ”ژ®‚حڈ÷“nگ§Œہٹ”ژ®‚إ‚ ‚éپB

پyگe‘°ٹضŒWگ}پz

part1 ƒ|ƒCƒ“ƒg‰ًگà

1. ”[گإژ‘‹à‚ج•s‘«پE‘ٹ‘±گإ‚جŒyŒ¸‘خچô

(1) گ¶–½•غŒ¯پE‹àŒةٹ”‚جٹˆ—p

(2) –ًˆُ‘قگE‹àژx•¥‚¢پi–@گlگإ‚ج’لŒ¸پA‘قگEڈٹ“¾چTڈœ‚ة‚و‚éڈٹ“¾گإ’لŒ¸Œّ‰ت‚à—L‚èپj

(3) ژ©ژذٹ”ژ®•]‰؟‚جˆّ‚«‰؛‚°پi”z“–پE—ک‰vپEڈƒژ‘ژY‚جˆّ‰؛‚°پj

(4) ڈ¬‹K–ح‘î’n‚ج“ء—ل‚جٹˆ—p

(5) ”ٌڈمڈêٹ”ژ®‚ج‘ٹ‘±گإپE‘،—^گإ‚ج”[گإ—P—\پE–ئڈœگ§“x‚جٹˆ—p

2. ˆâژY•ھٹ„‘خچôپEژ–‹ئڈ³Œp‘خچô

(1) ˆâŒ¾‚جچىگ¬

(2) ˆâ—¯•ھ‚ةٹض‚·‚é–¯–@‚ج“ء—ل‚جٹˆ—p

(3) ‘ٹ‘±ژگ¸ژZ‰غگإگ§“x‚جٹˆ—p

(4) ‘·‚ض‚ج‹³ˆçژ‘‹à‘،—^‚ج”ٌ‰غگإ‘[’u‚جŒں“¢

(5) ‹àŒةٹ”‚ً—p‚¢‚½’·’j‚©‚ç’·ڈ—‚ض‚ج‘مڈ•ھٹ„

(6) ”z‹ôژز‹ڈڈZŒ ‚جگف’è

3. ژ–‹ئڈ³Œpگإگ§‚ج“ء—ل‚جٹˆ—p

Xژذٹ”ژ®‚ة‚آ‚¢‚ؤ‚حپA”ٌڈمڈêٹ”ژ®‚ج‘ٹ‘±گإپE‘،—^گإ‚ج”[گإ—P—\پE–ئڈœگ§“x‚جٹˆ—p‚ة‚و‚èپA‘Sٹ”ژ®‚ًگإ•‰’S‚ب‚ˆع“]‰آ”\پi”[گإ—P—\ٹ„چ‡100پ“پjپB

‚½‚¾‚µپA”ٌڈمڈêٹ”ژ®“™‚ة‚آ‚¢‚ؤ‚ج‘،—^گإ‚ج”[گإ—P—\پE–ئڈœ‚ًژَ‚¯‚é‚ة‚حپA‰ïژذپEŒمŒpژزپiŒo‰cڈ³Œpژَ‘،ژزپj‚»‚ꂼ‚ê‚ج“K—p—vŒڈ‚ً–‚½‚µ‚½ڈم‚إ2023”N3Œژ31“ْ‚ـ‚إ‚ة“ء—لڈ³ŒpŒv‰و‚ً“s“¹•{Œ§’mژ–‚ة’ٌڈo‚µ‚ؤٹm”F‚ًژَ‚¯پAŒo‰cڈ³Œp‰~ٹٹ‰»–@‚ةٹî‚أ‚“s“¹•{Œ§’mژ–‚ج”F’è‚ًژَ‚¯‚邱‚ئ‚ھ•K—vپB

‚½‚¾‚µپA”ٌڈمڈêٹ”ژ®‚ج‘،—^گإ‚ج”[گإ—P—\پE–ئڈœ‚ة‚¨‚¯‚é“ء—لڈ³ŒpŒv‰و‚ة‚حپA‰ïژذٹT—v‚âگو‘مŒo‰cژزپEŒمŒpژز‚جژپ–¼پAŒمŒpژز‚جڈ³Œpژ‚ـ‚إ‚جŒo‰cŒv‰و‚ئپAڈ³ŒpŒم5”Nٹش‚جŒo‰cŒv‰و‚ً’è‚ك‚邱‚ئ‚ھ•K—vپB

‚ـ‚½پAŒظ—p‚ج8ٹ„ˆبڈم‚ً5”Nٹش•½‹د‚إˆغژ‚·‚邱‚ئ‚ھ•K—vپi‰؛‰ٌ‚é‚ئ——R‚ً‹Lچع‚µ‚½•ٌچگڈ‘‚ج’ٌڈo‚ھ•K—vپj‚إ‚ ‚èپAگإ–±ڈگ‚ض‚ج“ء—ل“K—p‚جŒp‘±“حڈoڈ‘‚ج–¢’ٌڈo“™‚ة‚و‚è”[گإ—P—\ژوڈء‚ئ‚ب‚ء‚½ڈêچ‡پA—P—\‚³‚ê‚ؤ‚¢‚éگإٹz‚ئ—کژqگإ‚ً”[•t‚·‚é•K—v‚ھ‚ ‚éپB

‚آ‚ـ‚èپAƒپƒٹƒbƒg‚ئ‚µ‚ؤ‚حگإ•‰’S‚ب‚‘Sٹ”ژ®‚ًˆع“]‚إ‚«‚é‚ھپAƒfƒپƒٹƒbƒg‚ئ‚µ‚ؤپAژ––±•‰’S‚ج‘‘ه‚ئپA“ء—ل“K—p‚جŒp‘±“حڈoڈ‘‚ج’ٌڈo“™‚ج”[گإ—P—\ڈًŒڈ‚ً–‚½‚¹‚ب‚©‚ء‚½ڈêچ‡‚ج—P—\گإٹz‚ئ—کژqگإ‚ج”[•t‚ھ•K—v‚ئ‚¢‚¤“_‚ھ‹“‚°‚ç‚ê‚éپB

4. ‰ïژذژ‘ژY‚ئŒآگlژ‘ژY‚ج‹و•ھپi‰ïژذ‚ض‚ج‘ف•t‹à‚ئژذ‘î‚جˆّ‚«ٹ·‚¦پAژ‘–{‹àگU‘ضپj

پœ‰ïژذ‚ض‚ج‘ف•t‹à‚ئژذ‘î‚جˆّ‚«ٹ·‚¦‚ة‚و‚é•شچدپi‘م•¨•ظچدپj

‰ïژذ‚ض‚ج‘ف•t‹àپپ–ًˆُژط“ü‹à‚ً‰ًڈء‚·‚邽‚ك‚ةپA‰ïژذ‚جچآ–±‚ة‚آ‚¢‚ؤپA‹à‘K‚إ‚ح‚ب‚•s“®ژY“™‚جƒ‚ƒm‚إ‘م•¨•ظچد‚·‚邱‚ئ‚إپA‰ïژذ‚جژ‘‹àŒJ‚è‚ة‰e‹؟‚ً—^‚¦‚邱‚ئ‚ب‚پA‘½ٹz‚ج–ًˆُژط“ü‹à‚ً‰ًڈء‚·‚邱‚ئ‚ھ‰آ”\‚إ‚ ‚éپB“ء‚ة•ë‰؟‚و‚è‚àژ‰؟‚ھ’ل‚¢•s“®ژY‚جڈêچ‡پAٹـ‚ف‘¹‚ھŒ°چف‰»‚·‚邽‚كپA‘¹‹àژZ“ü‰آ”\‚ئ‚ب‚éپB

پœ‰ïژذ‚ض‚ج‘ف•t‹à‚جژ‘–{‹àگU‘ضپiDESپj

‰ïژذ‚ض‚ج‘ف•t‹àپپ–ًˆُژط“ü‹à‚â–¢•¥‚¢‰ئ’ہ“™‚ج‰ïژذ‚جچآ–±‚ًپAژ‘–{‹à‚ةگU‚è‘ض‚¦‚ؤٹ”ژ®‚ةŒًٹ·‚·‚éƒfƒbƒgپEƒGƒNƒCƒeƒBپEƒXƒڈƒbƒvپiDESپj‚ًچs‚¤‚±‚ئ‚إپA‚»‚ê‚ـ‚إ‚ج‘ف•t‹à‚حڈ÷“nگ§Œہ‚ج‚ ‚éٹ”ژ®‚ئ‚µ‚ؤ•]‰؟‚³‚ê‚邱‚ئ‚©‚çپA‘ٹ‘±گإ•]‰؟ٹz‚ً—}‚¦‚éŒّ‰ت‚ھٹْ‘ز‚إ‚«‚éپB‚½‚¾‚µپAچآ–±ژز‚إ‚ ‚é‰ïژذ‘¤‚جچàگڈَ‘ش‚ھˆ«‰»‚µ‚ؤ‚¨‚èپAژ‰؟•]‰؟‚µ‚½چآŒ ‚ھٹz–ت‚ً‰؛‰ٌ‚ء‚ؤ‚¢‚éڈêچ‡‚ة‚حپAچ·ٹz‚ھچآ–±–ئڈœ‰v‚ئ‚µ‚ؤ–@گlگإ‚ج‰غگإ‘خڈغ‚ئ‚ب‚邱‚ئ‚ة’چˆس‚ھ•K—vپB

5. ‘ٹ‘±گlٹش‚ج•½“™‚ب‘ٹ‘±•û–@

(1) ’·’j‚ج‘ٹ‘±•ھپiXژذٹ”ژ®‚ئ–{ژذ“y’nپEŒڑ•¨پE’“ژشڈêپj

‚wژذٹ”ژ®‚ًŒمŒpژز‚إ‚ ‚é’·’j‚ةڈW’†‚³‚¹‚邾‚¯‚إ‚ب‚پAXژذ–{ژذ“y’n‚ة‚آ‚¢‚ؤ‚à’·’j‚ة‘ٹ‘±‚³‚¹‚邱‚ئ‚ھپA‰~ٹٹ‚بژ–‹ئڈ³Œpڈمڈd—v‚إ‚ ‚éپB

(2) ”z‹ôژز‚ج‘ٹ‘±•ھپiŒ»•¨•ظچد‚³‚ꂽژذ‘î‚ج”z‹ôژز‹ڈڈZŒ ‚ئŒ»—a‹àپj

’·’j‚ئ’·ڈ—‚ج‘ٹ‘±چàژY‚جƒoƒ‰ƒ“ƒX‚ًچl—¶‚·‚é‚ئپA”z‹ôژز‚ةژذ‘î‚»‚ج‚à‚ج‚ً‘ٹ‘±‚³‚¹‚½ڈêچ‡‚ة’·ڈ—‚جٹ„چ‡‚ھ”ٌڈي‚ةڈ‚ب‚‚ب‚ء‚ؤ‚µ‚ـ‚¤‹°‚ê‚ھ‚ ‚邱‚ئ‚©‚çپAژذ‘î‚ة”z‹ôژز‹ڈڈZŒ ‚ًگف’肵‚ؤچب‚ج‹ڈڈZŒ ‚ًˆہ’肳‚¹‚½ڈم‚إ’·ڈ—‚ج‘ٹ‘±•ھ‚ً‘‚â‚·‚±‚ئ‚ً’ٌˆؤ‚·‚éپB

(3) ’·ڈ—‚ج‘ٹ‘±•ھپiŒ»•¨•ظچد‚³‚ꂽژذ‘î‚ئŒ»—a‹àپj

Œ»•¨•ظچد‚³‚ꂽژذ‘î‚ئŒ»—a‹à‚ً’†گS‚ة‘ٹ‘±‚³‚¹‚é‚ھپA‚»‚ꂾ‚¯‚إ‚حٹ„چ‡‚ھڈ‚ب‚¢‚½‚كپA‘ٹ‘±ژگ¸ژZ‰غگإگ§“xپE‘·‚ض‚ج‹³ˆçژ‘‹à‘،—^‚ج”ٌ‰غگإگ§“x‚ًٹˆ—p‚µپA‘،—^گإ•‰’S‚ًŒyŒ¸‚µ‚ب‚ھ‚çگ¶‘O‘،—^‚ًچs‚¤‚±‚ئ‚àŒں“¢‚إ‚«‚éپB

ˆبڈم‚ج•ھٹ„‚إ‚حپA’·’j‚ج‘ٹ‘±•ھ‚ھ‘½‚‚ب‚é‰آ”\گ«‚ھچ‚‚¢‚½‚كپA‹àŒةٹ”‚â‚wژذ–{ژذŒڑ•¨پE’“ژشڈê‚ج’ہ—؟‚ًŒ´ژ‘‚ئ‚µ‚½‘مڈ•ھٹ„پi‘ٹ‘±Œم‚ة•ھٹ„•¥‚¢پj‚ة‚و‚èپA‚ ‚é’ِ“x‹د“™‚ب‘ٹ‘±‚ھ‰آ”\‚ئژv‚ي‚ê‚éپB

‚ـ‚½پAچب‚ج‘ٹ‘±”گ¶ژپi“ٌژں‘ٹ‘±ژپj‚ةپA’·ڈ—‚ة‚و‚葽‚‚جˆâژY‚ً‘ٹ‘±‚³‚¹‚邱‚ئ‚àŒں“¢‰آ”\پiˆâژY•ھٹ„‹¦‹c‚ج’†‚إ‚±‚ê‚ç‚ً‹L‚µ‚½Œِگ³ڈطڈ‘ˆâŒ¾‚â‘،—^Œ_–ٌڈ‘‚ج“à—e‚ًŒں“¢‚·‚邱‚ئ‚ھ–]‚ـ‚µ‚¢پjپB

پœ‚e‚o‚ئگE‹ئ—د—

FP‚جگE‹ئ—د—‚حپAŒع‹q—ک‰v‚ج—DگوپAژç”é‹`–±پAگà–¾‹`–±پiƒAƒJƒEƒ“ƒ^ƒrƒٹƒeƒBپjپA–@—ك‚جڈ…ژçپiƒRƒ“ƒvƒ‰ƒCƒAƒ“ƒX‚ج“O’êپjپAŒع‹q‚جگà–¾پE“¯ˆسپiƒCƒ“ƒtƒHپ[ƒ€ƒhپEƒRƒ“ƒZƒ“ƒgپjپA”\—ح‚جŒ[”‚ج‚U‚آپB

–{–â‚إ‚حپAFP‚ئŒع‹q‚ج—ک‰v‘ٹ”½‚âŒع‹q‚ج”é–§کR‰k‚ًŒœ”O‚·‚é‹ا–ت‚إ‚ح‚ب‚پA‹à—Zڈ¤•iژوˆّ–@“™‚ة‚¨‚¯‚éڈd—vژ–چ€‚جگà–¾‹`–±‚ةٹض‚ي‚é’iٹK‚إ‚à‚ب‚³‚»‚¤‚إ‚·‚ج‚إپAˆê”شڈd—v‚ب‚ج‚حپA—lپX‚ب‘ٹ‘±گإ‚جŒyŒ¸‘خچôپEژ–‹ئڈ³Œp‘خچô‚ج•û–@‚â‚»‚ê‚ً“K—p‚µ‚½Œ‹‰ت‚ً‚«‚؟‚ٌ‚ئگà–¾‚µŒع‹q‚ج—‰ً“x‚ًٹm”F‚·‚éپuƒCƒ“ƒtƒHپ[ƒ€ƒhپEƒRƒ“ƒZƒ“ƒgپv‚ئ‚¢‚¤‚±‚ئ‚ة‚ب‚é‚©‚ئژv‚¢‚ـ‚·پB

FP‘خچôچuچہ

پƒFP‘خچô’تگMچuچہپ„

پœLEC‚جFPچuچہپiƒLپ[ƒڈپ[ƒhŒںچُ—“‚إپu1‹‰پv‚ئŒںچُپjپ@پثپ@FPپiƒtƒ@ƒCƒiƒ“ƒVƒƒƒ‹پEƒvƒ‰ƒ“ƒiپ[پjƒTƒCƒg‚ح‚±‚؟‚ç

![]()

پœ1‹‰FP‹Z”\ژmپiٹw‰بژژŒ±‘خچôپj‚جWEBچuچہپ@پثپ@‚P‹‰‚e‚o‹Z”\ژmژ‘ٹi‘خچôچuچہپiژ‘ٹi‘خچôƒhƒbƒgƒRƒ€پj

پœ’ت‹خ’†‚ة‰¹گ؛ٹwڈK‚·‚é‚ب‚çپ@پثپ@‚e‚o ’ت‹خچuچہ

![]()

پœژذکJژmپE‘îŒڑپE’†ڈ¬ٹé‹ئگf’fژm“™‚àژَ‚¯‚é‚ب‚çپ@پثپ@Œژٹz’èٹzƒTپ[ƒrƒXپyƒEƒPƒzپ[ƒ_ƒCپz

![]()