2021年6月13日実技part2

2021年6月13日実技part2

part2 問題文

●設 例●

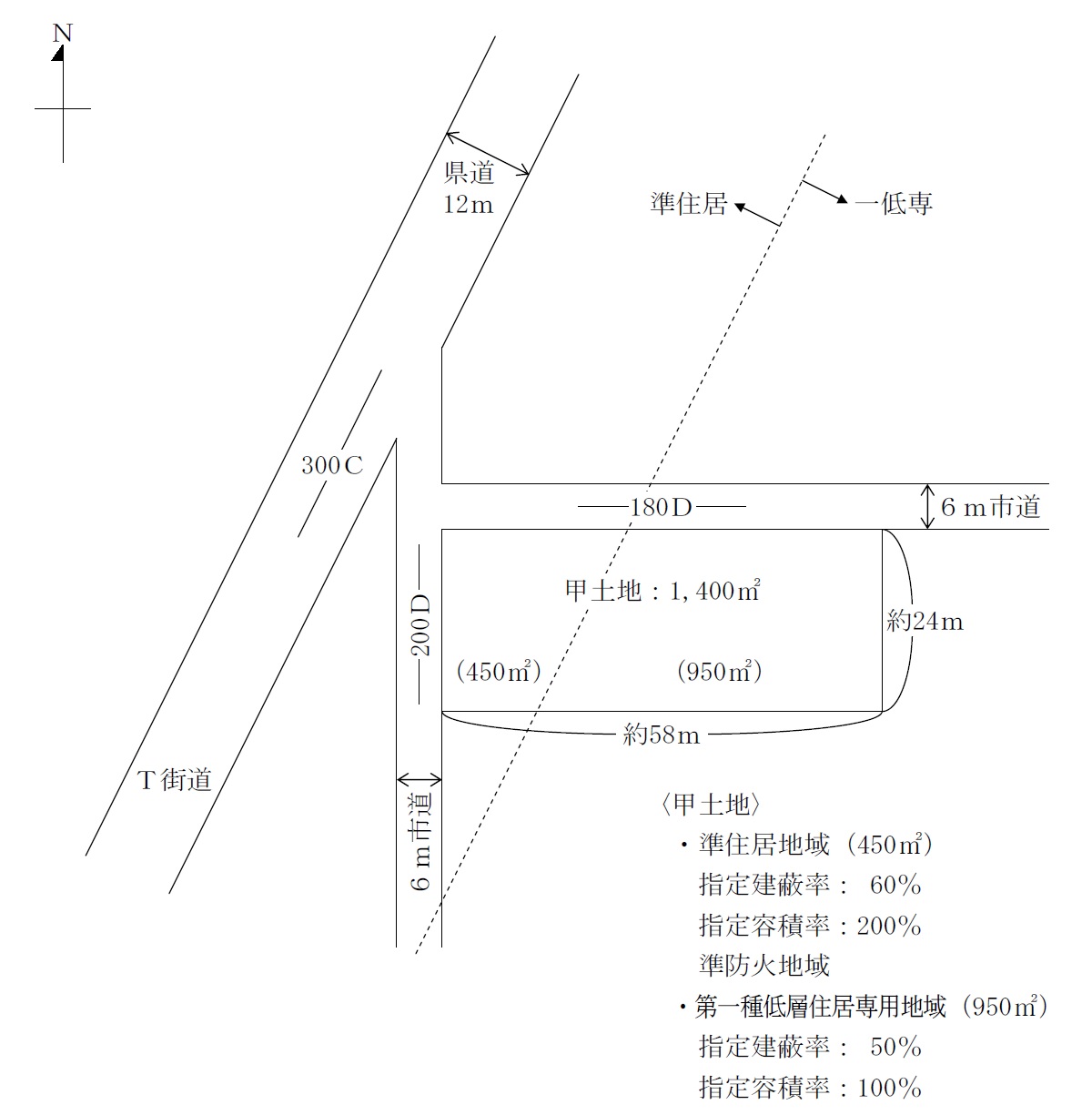

Aさん(72歳)は、三大都市圏M市内に所在する甲土地(地積:1,400㎡)を所有している。甲土地は、準住居地域と第一種低層住居専用地域にまたがっており、幅員12mのT街道(県道)から6m市道を10mほど入った場所にある。街道沿いは店舗も多いが、中に入ると戸建て住宅、低層マンションが建ち並ぶ地域である。

Aさんは、甲土地をアスファルト敷きの月極駐車場として利用しているが、甲土地の固定資産税・都市計画税を毎年300万円程度支払っており、収益性は高くない。今後の土地活用について、友人である地元不動産会社のC社長に相談したところ、C社長から「食品スーパーX屋を展開するX社が駐車場を確保できる甲土地に出店したいと言っている。Aさんが希望すれば、契約形態は建設協力金方式と事業用借地権方式のどちらでもかまわないと言っている」とX社の提案内容を提示された。

【X社の提案内容】

i)建設協力金方式

・店舗は鉄骨造平屋建て、延べ面積500㎡、建設費は9,000万円、建物の固定資産税・都市計画税は年間70万円を見込んでいる。

・建設資金は、建設協力金として全額X社が負担する。

・賃借期間は20年間の普通借家契約・敷金1,000万円、建設協力金9,000万円(20年間均等返済、無利息)、年間賃料1,600万円(建設協力金の年間均等返済450万円を含む)

・営業開始後5年間は解約しないが、その後は1年前の解約予告で退去可能

ii)事業用借地権方式

・店舗は鉄骨造平屋建て、延べ面積500㎡、建設費は9,000万円(上記 i と同様)

・期間20年、敷金1,000万円、地代80万円(月額)

・Aさんが希望すれば、地代の一部を前払地代として支払ってもよい。前払地代は、月額30万円の当初5年分(60月分)の1,800万円までは可能。

Aさんは、先祖代々の土地である甲土地を手放すことを考えておらず、将来は大手企業に勤務する一人息子の長男Bさん(42歳)に承継する予定である。Aさんは、10年前に妻を亡くしており、相続税の納税資金の確保のために、預貯金を増やしたいと考えている。

(FPへの質問事項)

1.Aさんに対して、最適なアドバイスをするためには、示された情報のほかに、どのような情報が必要ですか。以下の(1)および(2)に整理して説明してください。

(1)Aさんから直接聞いて確認する情報

(2)FPであるあなた自身が調べて確認する情報

2.甲土地にX社提案の食品スーパーの店舗を建築することはできますか。

3.Aさんに対して、建設協力金方式と事業用借地権方式のどちらを勧めますか。

4.本事案に関与する専門職業家にはどのような方々がいますか。

【甲土地の概要】

【参考】

part2 ポイント解説

1. アドバイスに当たって必要な情報

(1) Aさんから直接聞いて確認する情報

甲土地は先祖代々の土地であるが、相続により財産を取得した場合、その取得日・取得費を引き継ぐことから、当時の状況の詳細が分かる資料があるかという確認が必要。

また、今回の不動産投資でAさんが希望する利回りや、引き受け可能なリスクについて、確認することが必要。

なお、甲土地は、将来は長男に承継する予定でもあることから、長男側の意向も確認しておくことが必要。

(2) FP自身が調べて確認する情報

顧客が関知していない状況や、忘れている事項がある可能性もあるため、物件の登記簿と、現地の確認を行うことで、所有権・抵当権等の権利状況や土地・建物の物理的状況を、実際に確認することが必要。

また、用途地域・地方自治体の都市計画等を確認し、今後の開発予定・環境変化を把握することが必要である。

本問の場合、食品スーパーの需要についても、直接周辺の住民や不動産業者に確認が必要。

2.甲土地にX社店舗を建築することの可否

建築物の敷地が異なる用途地域にわたる場合、その敷地全体に対して、過半の属する用途地域の用途制限が適用されるため、甲土地には第一種低層地域の用途制限が適用される。

第一種低層住居専用地域では店舗建築はできないことから、甲土地全体を利用した店舗建築はできず、準住居地域部分(450㎡)と第一種低層住居専用地域の一部分を合わせて500㎡の平屋建ての店舗とし、その裏側に店舗の来客用の駐車場を設置することが必要となる。

3.建設協力金方式と事業用借地権方式のどちらを勧めるか

●建設協力金方式のメリット・デメリット

建物は土地所有者が建設し、その建物に入居予定のテナント等から貸与された保証金や建設協力金を、建設資金の全部または一部に充当して建物を建設する事業方式(建設協力金方式)。

建設協力金方式の場合、建物は土地所有者が建設・所有することから、土地は貸家建付地、建物は貸家、建設協力金・保証金は債務となるため、相続税負担の軽減が期待できる。

ただし、契約期間途中でテナント側が倒産や中途解約した場合、予定していた賃貸収入の消滅や転用しづらい仕様の建物が残るといったデメリットに加え、残された建物と保証金の処理が複雑になるデメリットがある。

●事業用借地権方式のメリット・デメリット

事業用定期借地権等(事業用定期借地権、事業用借地権) は、存続期間10年以上50年未満で用途は事業用限定、期間満了で借地関係は終了するため、原則として借地人は建物を取り壊し、更地にして返還する。

(10~30年:事業用借地権、30~50年:事業用定期借地権)

メリットとしては、大きな設備投資を必要とせず、長期間安定的な収入が確保でき、契約満了時には更地で返還されること。

デメリットとしては、利用用途が「事業用」に限られるため、汎用性が少ないことと、一般に地代収入は他の方式による収益よりも低いという点がある。

●Aさんに勧める方式

Aさんの運用目的である相続税の納税資金の確保を考慮すると、提案内容の中では事業用借地権方式の前払地代方式を勧める。

前払地代方式の場合、一括で受け取った前受地代は、税務上期間に応じて均等に収益計上することになるため、権利金のような一時金としての多額の所得税負担を回避することができる。

借地期間中に中途解約があった場合には、未経過地代の返還が必要となるが、必要とする費用を契約時点で収受し、必要となるときまで国内債券等の安全度の高い資産で運用することで、確実に将来の相続税の納税資金を用意できる。

提案内容のうち他の方式でも運用目的は達成できると思われるが、より低リスクで早期に必要資金を確保するならば、前払地代方式が良いと思われる。

4. 関与すべき専門職業家

事業用借地権や建設協力金方式の利用における、測量結果に基づく適正な不動産価格・地代、賃料の算定は、不動産鑑定士が適当。

また、甲土地の相続税評価額や不動産収入に関する課税上の取扱いに関する具体的な税務相談については税理士、事業用借地権の登記や建設協力金方式採用時の建物の所有権保存登記については司法書士が適当。

◆この試験問題の公開体験談

FP対策講座

<FP対策通信講座>

●LECのFP講座(キーワード検索欄で「1級」と検索) ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●1級FP技能士(学科試験対策)のWEB講座 ⇒ 1級FP技能士資格対策講座(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()