2021年6月13日実技part1

2021年6月13日実技part1

part1 問題文

●設 例●

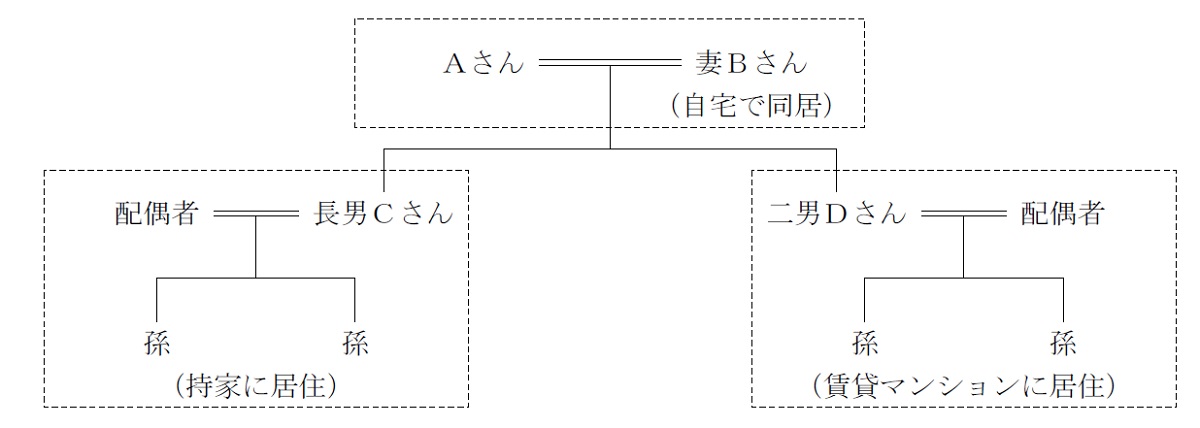

Aさん(68歳)は、株式会社X社(非上場会社・製造業)の代表取締役社長である。大都市圏N市に所在するX社は、40年前にAさんと仲間(Eさん・Fさん・Gさん)の4人で設立した会社である。従業員50人超の会社に成長し、業績は堅調に推移している。

【X社の事業承継】

Aさんは、70歳を前にして、事業承継とX社株式の移転を真剣に考えるようになった。Aさんには、長男Cさん(37歳)と二男Dさん(34歳)の2人の子がいる。長男Cさんは、外資系金融機関に勤務しており、地元N市に戻る意思はない。昨年、X社の取締役(工場長)に就任した二男Dさんは、社内外からの信頼が厚く、後継者としての自覚を持っている。

最近、取引先から少数株主対策についての質問を受けたこともあり、自身の事業承継のタイミングで、設立メンバーのEさん・Fさん・Gさん(持株割合は各10%。Aさんの事業承継のタイミングで全員退職する意向である)に対する対策を急ぐ必要性を感じている。幸い、3人ともに、二男Dさんを後継者にすることに賛成している。

【Aさん自身の資産承継】

最近、二男Dさんから「将来は、父さんと母さんの面倒を見るつもりだから、一緒に暮らさないか。二世帯住宅に建て替える費用は、俺が全額負担するよ」との申出があり、うれしく思っている。妻Bさん(67歳)は、孫との生活を楽しみにしているようである。

Aさんは、X社関連の資産を中心に、財産の大半を二男Dさんに承継させたいと考えており、自筆証書遺言の保管制度を利用して、その旨の遺言書を残したいと思っている。妻Bさんには、相応の金融資産を相続させるつもりである。

長男Cさんは、収入が高く、所有する東京都内のタワーマンションに住んでいる。先日、X社を二男Dさんに承継させることや二世帯住宅の話を電話でしたが、関心を示すことはなかった。Aさんは、長男Cさんに財産を承継する必要はないと思っている。

【Aさんの所有財産の概要】(相続税評価額、土地は小規模宅地等の評価減適用前)

現預金 : 1億円(役員退職金は考慮していない)

X社株式 :2億5,900万円

自宅土地 : 7,000万円(300㎡)

自宅建物 : 1,000万円

X社本社兼工場土地 :1億1,000万円(800㎡、無償返還方式・通常の地代にて賃貸)

合計 :5億4,900万円

※Aさんの相続に係る相続税額は、約1億5,000万円(配偶者の税額軽減・小規模宅地等の評価減適用前)と見積もられている。

【X社の概要】

資本金 :5,000万円

会社規模:中会社の大

従業員数:55人

配当 :実施なし

売上高 :13億円

経常利益:4,000万円

純資産 :6億円

株主構成(発行済株式総数10万株):

Aさん70%、Eさん(専務取締役)10%

Fさん(取締役)10%、Gさん(取締役)10%

株式の相続税評価額:類似業種比準価額3,000円/株、純資産価額10,000円/株

※X社株式は譲渡制限株式である。

※E・F・Gは、Aさんとは第三者の関係(同族関係者ではない)にある。

【親族関係図】

part1 ポイント解説

1. 納税資金の不足・相続税の軽減対策

(1) 生命保険・金庫株の活用

(2) 役員退職金支払い(法人税の低減、退職所得控除による所得税低減効果も有り)

(3) 自社株式評価の引き下げ(配当・利益・純資産の引下げ)

(4) 直系尊属からの住宅取得等資金贈与の非課税制度の活用

(5) 小規模宅地の特例の活用

(6) 非上場株式の相続税・贈与税の納税猶予・免除制度の活用

2. 遺産分割対策・資産承継対策

(1) 遺言の作成

(2) 遺留分に関する民法の特例の活用

(3) 相続時精算課税制度の活用

(4) 孫への教育資金贈与の非課税措置の検討

(5) 金庫株を用いた長男への代償分割

(6) 配偶者居住権の設定

3. 事業承継税制の特例の活用

X社株式については、非上場株式の相続税・贈与税の納税猶予・免除制度の活用により、全株式を税負担なく移転可能(納税猶予割合100%)。

ただし、非上場株式等についての贈与税の納税猶予・免除を受けるには、会社・後継者(経営承継受贈者)それぞれの適用要件を満たした上で2023年3月31日までに特例承継計画を都道府県知事に提出して確認を受け、経営承継円滑化法に基づく都道府県知事の認定を受けることが必要(株式の贈与は2027年12月31日までに実施)。

また、後継者は贈与時には役員就任期間が3年以上、相続発生時に役員であることが必要。

本問の場合、後継者である長男は昨年取締役に就任していることから、現時点では就任期間を満たしていないため、まずは特例承継計画の作成・提出を優先し、2027年末までに贈与を実施しておくことを提案する。

4.事業承継を考慮した株主構成

安定した企業経営の継続のためには、贈与税の納税猶予特例・金庫株・後継者の役員給与の増額等による株式譲渡といった対策を組み合わせ、できるだけ後継者に株式を集約させることが望ましい。

本問の場合、X社の業績は堅調であり経常利益や純資産も充分であるように思われるため、X社がEさん・Fさん・Gさんの持ち株を金庫株として買い取ることを提案する。

X社は「中会社の大」であるため、株式の評価額は類似業種比準方式と純資産価額方式との併用方式か、純資産価額方式のいずれか低い方となるが、同族会社の同族株主以外の株主等の場合は、特例的評価方式として、会社規模に関わらず配当還元方式で評価される。

このため、同族関係者ではないE・F・Gの持株は配当還元方式で評価されると思われる。

5. 自筆証書遺言の保管制度の説明

自筆証書遺言の財産目録についてはパソコン作成や通帳のコピー添付も可能(遺言本文は手書き)であり、法務局に保管した自筆証書遺言は、公正証書遺言と同様に検認不要である。ただし、遺言書の保管申請は、遺言書を保管する法務局に遺言者本人が出頭することが必要であり、遺言者本人以外の者が代理申請することはできない。

6. 相続人間の平等な相続方法

(1) 二男の相続分(X社株式と本社兼工場土地、自宅土地・建物)

X社株式と本社兼控除土地を後継者である二男に集中させることが、円滑な事業承継上重要である。

また、自宅土地・建物についても、二世帯住宅を建築予定の二男の意向を踏まえ、二男が相続する方が望ましい。

なお、二男の同意が得られれば、自宅を建て替える際に長男に住宅資金贈与の非課税特例を適用し、相続時には小規模宅地の特例の適用も可能と思われる。

(2) 配偶者の相続分(配偶者居住権・現預金)

配偶者には配偶者居住権を設定することで、自宅の所有権を二男に相続させた場合でも居住継続できるようにすることを提案する。

また、相続発生後の安定的な生活を維持するため、ある程度の現預金も相続させることを提案する。

(3) 長男の相続分(現預金)

現時点では事業・資産承継等に関心がない様子だが、今後の状況の変化によっては不満が出る可能性がある。また、事業承継上遺産の大半を二男が相続すると、長男の遺留分を侵害する可能性がある。

そのため、相続時精算課税や孫への教育資金贈与の特例等の生前贈与の活用、長男を受取人とした生命保険、X社本社建物の賃料を原資とした代償分割(相続後に分割払い)による、ある程度均等な相続も必要と思われる。

●FPと職業倫理

FPの職業倫理は、顧客利益の優先、守秘義務、説明義務(アカウンタビリティ)、法令の遵守(コンプライアンスの徹底)、顧客の説明・同意(インフォームド・コンセント)、能力の啓発の6つ。

本問では、FPと顧客の利益相反や顧客の秘密漏洩を懸念する局面ではなく、金融商品取引法等における重要事項の説明義務に関わる段階でもなさそうですので、一番重要なのは、様々な相続税の軽減対策・事業承継対策の方法やそれを適用した結果をきちんと説明し顧客の理解度を確認する「インフォームド・コンセント」ということになるかと思います。

◆この試験問題の公開体験談

FP対策講座

<FP対策通信講座>

●LECのFP講座(キーワード検索欄で「1級」と検索) ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●1級FP技能士(学科試験対策)のWEB講座 ⇒ 1級FP技能士資格対策講座(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()