2021年10月10日実技part2

2021年10月10日実技part2

part2 問題文

●設 例●

Aさん(75歳)は、東京都S区内のT駅から徒歩10分ほどの閑静な住宅地にある戸建て住宅に妻Bさん(72歳)と2人で暮らしている。子は2人おり、いずれも結婚して都内に自宅を持ち、それぞれの家族と暮らしている。

Aさんは、10年前に都内の大手企業を退職した。借入金はなく、生活費は退職金と企業年金で十分賄えており、趣味の写真や旅行などを楽しみながら日々を過ごしている。また、Aさんは甲土地を所有し、賃料収入を得ているが、その収入は貯蓄にまわしている。

【甲土地の概要】

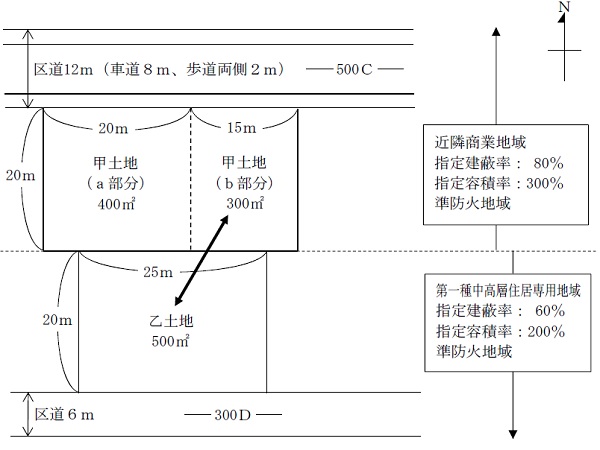

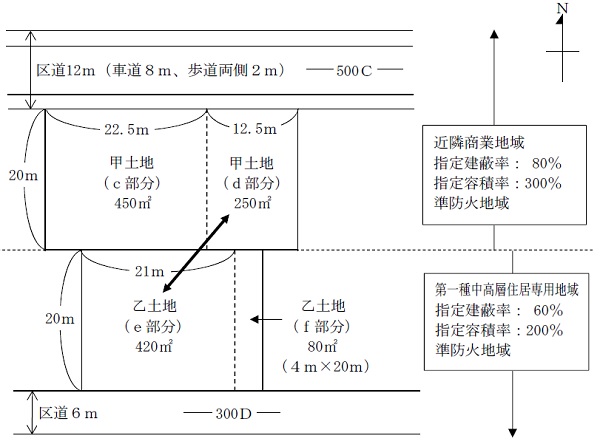

Aさんは、T駅前から延びる地域の準幹線道路である幅員12mの区道沿いに、父親から相続した甲土地(間口35m、奥行き20m、地積700㎡)を所有している。当該道路沿いは、飲食店、電器店などのチェーン店舗、中小規模の事務所ビルなどが建ち並ぶ路線商業地域である。

甲土地は、現在、時間貸しの駐車場として一括で駐車場運営会社に貸している。Aさんは、甲土地について、できれば長期的な土地の有効活用をしておきたいと考えていたところ、先日、甲土地の南側に隣接する乙土地を所有するX社から、土地の交換の申出を受けた。

【X社からの提案内容】

X社からの申出は、「どうしても表の通り沿いに土地がほしいため、甲土地の一部(b部分300㎡)と弊社が所有する乙土地(500㎡)を等価で交換してもらえないか」との内容であった(右図I案参照)。

X社は、S区内で手広く建設業を営んでいる中堅企業であり、乙土地には、現在、X社の若手社員用の寮(鉄骨造3階建て)が建っている。この建物はかなり古く、ここ数年は使用しておらず、近々取り壊す予定である。一方、X社では支社ビル(6階建て、延べ面積900㎡の計画)を建てる計画があり、この通り沿いで土地を探し始めたが、空地がなく、甲土地がその候補地となったとのことである。

Aさんは、X社からの提案について、土地の形状は少し悪くなるが、土地の面積が増え、さらに相続上有利にもなるとのことなので、話を進めたいと思っている。先日、有効活用の営業で来訪したM銀行の担当者にその話をしたところ、「それならば甲土地の一部(d部分250㎡)と乙土地の一部(e部分420㎡)を等価で交換したほうがよいのではないか」とのアドバイスを受けた(右図II案参照)。早速、X社にこの変更案を打診したところ、しばらくして変更案でも対応するとの返答があった。

(FPへの質問事項)

1.Aさんに対して、最適なアドバイスをするためには、示された情報のほかに、どのような情報が必要ですか。以下の(1)および(2)に整理して説明してください。

(1)Aさんから直接聞いて確認する情報

(2)FPであるあなた自身が調べて確認する情報

2.あなたはAさんにX社との土地の交換にあたって、I案とII案のどちらを勧めますか。その理由とともに教えてください。

3.I案またはII案によって交換した場合の課税関係について教えてください。

4.交換後の土地が相続上有利になる理由として、どのようなことが考えられますか。

5.本事案に関与する専門職業家にはどのような方々がいますか。

【甲土地・乙土地の概要、甲土地と乙土地の交換内容(I案・II案)】

[I案]

[II案]

※甲土地と乙土地間に高低差はなく平坦である。また、各道路とも等高である。

※甲土地は路線価地域内の普通商業・併用住宅地区、乙土地は路線価地域内の普通住宅地区に属している。

part2 ポイント解説

1. アドバイスに当たって必要な情報

(1) Aさんから直接聞いて確認する情報

甲土地は相続で取得しているが、相続により財産を取得した場合、その取得日・取得費を引き継ぐことから、当時の状況の詳細が分かる資料があるかという確認が必要。

また、甲土地は現在時間貸しの駐車場として一括で駐車場運営会社に貸しているが、今回の乙土地との交換について駐車場運営会社との契約上問題となることはないか、契約書の記載内容の確認が必要。

(2) FP自身が調べて確認する情報

顧客が関知していない状況や、忘れている事項がある可能性もあるため、物件の登記簿と、現地の確認を行うことで、所有権・抵当権等の権利状況や土地・建物の物理的状況を、実際に確認することが必要。

また、用途地域・地方自治体の都市計画等を確認し、今後の開発予定・環境変化を把握することや、X社の財務内容・評判等についても、周辺の不動産業者や官報による確認が必要。

2.X社との土地の交換にあたってI案とII案のどちらを勧めるか

Aさんは、甲土地についてできれば長期的な土地の有効活用をしておきたいと考えており、具体的な有効活用方法まで検討している段階ではないことから、交換後の不動産価値をできるだけ維持する方法を採用しておくべきと考える。

I案は、土地の交換自体は分かりやすいものの、交換後の土地は容積率が低く幅員が狭い区道に接する部分が半分以上を占めてしまう。これに対し、II案は、容積率や幅員が現状のままである部分が半分以上を占めており、今後の有効活用でも地域の準幹線道路により多くの面積が接している方が商業的な利用価値が高いと思われるため、II案を推奨する。

II案の場合、X社は交換後は乙土地f部分という路地状部分も含めた土地を得ることになるが、区道12mに接する甲土地d部分を正面とし、裏口として区道6mにも接することで、建設業の支社ビルにおける搬出入等の業務用の出入口としても有用と判断し、II案でも対応するという返答があったものと思われる。

3.I案またはII案によって交換した場合の課税関係

甲土地の一部と乙土地の一部を交換した場合、固定資産の交換の特例を適用することができれば、譲渡がなかったものとすることができる。

(固定資産の交換の特例では、交換する資産は土地と土地、建物と建物のように互いに同じ種類の資産であることが必要となるため、乙土地上の社員寮は取り壊して更地にした上での交換が前提となる。)

なお、固定資産の交換の特例では、互いの交換する固定資産の差額が、時価の高い方の固定資産の20%以内であることが必要。

ただし、土地の通常の取引価格と、当事者間の合意した価格が異なっていたとしても、交換をするに至った事情等に照らし合理的に算定されたものであれば、当事者間の合意価格が認められる。

よって、基本的には特例適用を前提に、価格差20%相当額以内での交換比率とすることを提案する。

4. 交換後の土地が相続上有利になる理由

●地積規模の大きな宅地としての減額評価

地積規模の大きな宅地とは、土地面積が広すぎて道路や公園等の公共公益的施設の設置が必要となる宅地のことで、そのままでは土地活用が難しいことから、三大都市圏では500㎡以上、三大都市圏以外の地域では1,000㎡以上の宅地について、規定された規模格差補正率により減額評価される(路線価地域では、普通商業・併用住宅地区と普通住宅地区が適用対象)。

※普通商業・併用住宅地区や普通住宅地区とは、相続税評価における地区区分で、このほかビル街や繁華街といった宅地の目的別の区分により、相続税評価の補正率を定めている。

また、地積規模の大きな宅地とされるには、都市計画上の指定容積率400%(東京都の特別区は300%)未満であることが必要であり、地積規模の要件は、利用の単位となっている1画地の宅地(評価単位)ごとに判定される。このため、敷地が容積率の異なる2つ以上の地域にわたる場合は、それぞれの地域の容積率を面積で加重平均して「地積規模の大きな宅地」の容積率要件を満たしているか判定される。

本問の場合、交換後の土地は、「I案:甲土地(a)+乙土地」と「II案:甲土地(c)+乙土地(e)」のいずれも三大都市圏500㎡以上を満たしており、また容積率も交換後は一部が容積率200%の土地となるため、いずれも加重平均により東京都特別区300%未満を満たすため、地積規模の大きな宅地として減額評価される。

●容積率が価額に及ぼす影響度

路線価方式による相続税評価額は、容積率を考慮された上で設定された価額だが、1画地の宅地が容積率の異なる2つ以上の地域にわたる場合、容積率の違いを適正に反映するため、容積率が価額に及ぼす影響度を考慮して評価額を算出することとされている。

容積率が価額に及ぼす影響度は、宅地の目的別の区分である相続税評価における地区区分に応じて定められており、繁華街や商業地区は容積率の制限が土地の価値に大きく影響するため、影響度(減価率)が高く設定されている。

本問の場合、交換後の土地は容積率300%と容積率200%の地域にわたった土地となるため、交換前は甲土地全体が容積率300%の土地として評価されたものが、交換後は一部が容積率200%の土地になり、商業利用面ではデメリットが発生することを考慮して、土地全体の評価額が下がることになる。

宅地の価額は最も高い効用を有する路線から影響を強く受けることから、正面路線とみなされる路線の路線価の地区区分に応じた補正率が適用される。

よって、交換後の土地は区道12mが正面路線であり、路線価の地区区分は普通商業・併用住宅地区として、普通住宅地区よりも影響度(減価率)が高く設定されており、交換前よりも相続税評価額が減額評価されることになる。

5. 関与すべき専門職業家

土地の交換に関する土地の正確な測量と境界の明示については土地家屋調査士、測量結果に基づく適正な不動産価格の算定は、不動産鑑定士、甲土地・乙土地の一部交換による課税上の取扱いに関する具体的な税務相談については税理士、所有権の移転登記について司法書士が適当。

◆参考記事

FP対策講座

<FP対策通信講座>

●LECのFP講座(キーワード検索欄で「1級」と検索) ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●1級FP技能士(学科試験対策)のWEB講座 ⇒ 1級FP技能士資格対策講座(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()