2022年6月12日実技part2

2022年6月12日実技part2

part2 問題文

●設 例●

Aさん(50歳)の父親Bさん(78歳)は、大都市圏郊外のT市内にある実家の戸建て住宅(甲土地・甲建物)に1人で暮らしているが、1年前から体調が思わしくない。母親は4年前に他界している。Aさんの妹Cさん(48歳)はT市から離れた自宅で暮らし、Aさんの自宅も実家まで車で片道2時間の距離にあり、いずれも父親Bさんの面倒を見ることが難しい状況である。

Aさんは、父親Bさんの意向を確認し、妹Cさんとも相談した結果、X社が運営する介護付有料老人ホームへの父親Bさんの入居について検討し始めた。入居後の費用は最低でも月額20万円かかる。

父親Bさんの収入と所有財産は下記のとおりである。なお、甲建物は、築後32年が経過しているが、5年前に約1,000万円をかけて大規模な改修工事(耐震補強工事、屋根・外壁塗装、床の貼り替え、バス・キッチン・トイレの交換等)を行っている。

【父親Bさんの収入と所有財産】

・年金収入:月額約15万円

・金融資産(現預金、株式等):約2,000万円

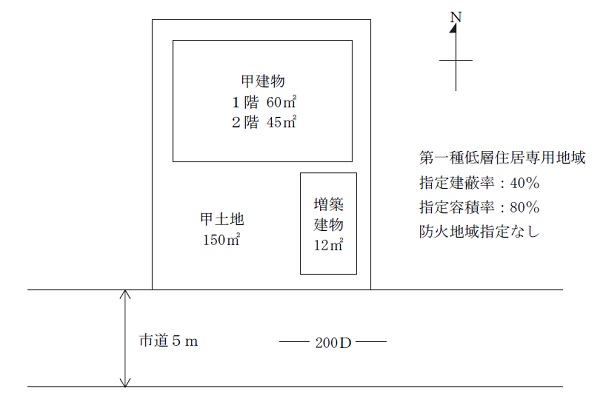

・甲土地:地積150㎡、1990年に父親Bさんが売買で取得

・甲建物:木造2階建て、延べ面積105㎡、1990年築、父親Bさんが甲土地とともに購入Aさんは、老人ホームへの入居後の費用と年金収入、金融資産のバランスを考え、実家を売却して現金化したほうが安心ではないかと話したところ、父親Bさんの賛同を得られた。ただ、実家の売却にあたって、Aさんは下記の2点について気になっている。

①登記事項証明書によれば、Y銀行の抵当権3,000万円の設定登記が残っていること。父親Bさんに確認したところ、Y銀行から住宅購入資金として借入れをしたが、13年前に完済しているとのことであった。

②甲土地上には、父親Bさんが趣味のそば打ちのために10年前に建てた増築建物(木造平屋建て、延べ面積12㎡、未登記)があること。

なお、実家の売却にあたり、Aさんと父親Bさんは、5年前に高額な改修工事を行っていることから、建物の価値もしっかりと評価してほしいと考えている。Aさんは、実家の売却について、気がかりな2点を含め、FPであるあなたに相談することにした。

(FPへの質問事項)

1.Aさんに対して、最適なアドバイスをするためには、示された情報のほかに、どのような情報が必要ですか。以下の(1)および(2)に整理して説明してください。

(1)Aさんから直接聞いて確認する情報

(2)FPであるあなた自身が調べて確認する情報

2.Y銀行の抵当権3,000万円の設定登記が残っていることで、実家の売却に何か支障はありますか。

3.甲土地上に増築建物があることで、実家の売却に何か支障はありますか。

4.実家の売却にあたって、あなたはAさんにどのようなアドバイスをしますか。

5.本事案に関与する専門職業家にはどのような方々がいますか。

【Aさんの実家(甲不動産)の概要】

part2 ポイント解説

1. アドバイスに当たって必要な情報

(1) Aさんから直接聞いて確認する情報

甲土地・建物の取得に際してY銀行から借り入れを行っているが、借入金を完済した際は、金融機関から抵当権抹消に関する資料が提供されることが一般的であることから、当時の状況の詳細が分かる資料があるかや、実際に借入金を完済しているかどうかの金融機関への確認が必要。

また、未登記の増築建物について固定資産税が未払い状態となっていないか等の確認が必要。

(2) FP自身が調べて確認する情報

顧客が関知していない状況や、忘れている事項がある可能性もあるため、物件の登記簿と、現地の確認を行うことで、所有権・抵当権等の権利状況や土地・建物の物理的状況を、実際に確認することが必要。

また、用途地域・地方自治体の都市計画等を確認し、今後の開発予定・環境変化を把握することが必要である。

本問の場合、特に登記事項を確認して抵当権の現状を確認することが必要であり、また甲土地・建物を売却する予定であることから、売却する時期・金額等についてあらかじめ地元の不動産業者と接触して周辺事情を把握しておくことが必要。

2. 実家の売却における抵当権抹消登記をしていないことの影響

債務を完済しても、設定している抵当権は自動的には抹消されないため、住宅ローンを返済し終えた後、抵当権抹消登記をすることが必要。

債務は完済しているため、登記簿に残っている抵当権に効力は発生しないが、当該不動産を売却する際には購入者側には歓迎されず、一番抵当ではないことから金融機関から融資を受けて購入することが難しくなる。

また、借入金を完済した際は、金融機関から抵当権抹消に関する資料が提供されることが一般的だが、金融機関の代表者に変更があると、当時の登記委任状は使用できないため、再度金融機関から書類を取り寄せることが必要となる。

3. 売却予定の土地上にある未登記建物の影響

増築未登記の不動産には、主に購入する側にデメリットとなる場合があり、その分売却時は低い評価額なる可能性がある。

まず、売主と買主の間で売買契約が成立し、代金を支払っていても、不動産の所有権登記をしなければ第三者に対抗(自分のものだと主張)できないため、売却する土地に未登記建物がある場合には、購入側は第三者から権利主張される可能性を考慮する必要がある。

次に、増築未登記建物により、建ぺい率や容積率違反となる可能性を考慮する必要性がある。現行法令に違反する建物の評価は低くなる可能性があり、金融機関から融資を受けて購入することが難しくなる。

本問の場合建蔽率40%で地積150㎡であることから、建築面積の上限は150㎡×40%=60㎡ となり、増築建物も含める建ぺい率違反となる可能性が高い。

最後に、増築未登記の不動産にはこれまで固定資産税が課されない可能性が高く、登記後は固定資産税は増加する可能性が高いため、購入側はより高い固定資産税負担となることを考慮する必要性がある。

4. 実家の売却におけるアドバイス

抵当権が設定されたままであることや、増築未登記建物の存在は、当該不動産の売却に支障があるため、速やかに対応することが必要である。

まず、抵当権については、金融機関に債務状況や必要書類を確認の上、司法書士に依頼して抵当権抹消登記を行う。

また、増築未登記建物については、現状のままでは建築基準法違反となる可能性があり、売却時の買い手に制限が出てくると思われる。このため、速やかに売却するためには、解体も含めた検討が必要となる。

なお、Aさんが解体を了承しない場合には、土地家屋調査士に依頼して正確な測量に基づいて登記を行い、現状のまま購入できる買い手を探すことが必要となり、ある程度評価額が低くなることも許容することが必要。

また、増築未登記建物に対する固定資産税についても、居住する自治体の資産税課等に相談し、取り扱いを確認することを提案する。

5. 関与すべき専門職業家

甲土地・建物の売却における、正確な測量と境界の明示および登記については土地家屋調査士、測量結果に基づく適正な不動産価格の算定は、不動産鑑定士、土地・建物の抵当権抹消登記・所有権移転登記等については司法書士、課税上の取扱いに関する具体的な税務相談については税理士、不動産売買の媒介等の宅地建物取引業法に規定する業務に該当するものについては、宅地建物取引士が適当。

本問の場合、顧客からは建物の価値もしっかりと評価してほしいという相談を受けているが、適正な不動産価格の算定は不動産鑑定士を紹介すべきであり、あらかじめ紹介できる各士業との協働関係を築いておくことが必要である。

FP対策講座

<FP対策通信講座>

●LECのFP講座(キーワード検索欄で「1級」と検索) ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●1級FP技能士(学科試験対策)のWEB講座 ⇒ 1級FP技能士資格対策講座(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()