問20 2022年9月実技(資産設計)

問20 問題文

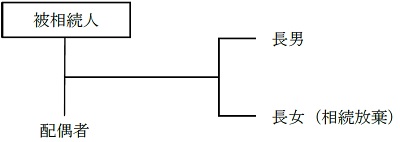

恵子さんのいとこ(以下「被相続人」という)は、2022年6月10日に死亡した。被相続人の親族関係図等は下記<資料>のとおりである。被相続人の配偶者が受け取った退職手当金等の金額のうち、相続財産とみなされて、退職手当金等として被相続人の配偶者の相続税の課税価格に算入される金額(退職手当金等の非課税金額控除後の金額)として、正しいものはどれか。

<資料>

<親族関係図>

※ 長女は、被相続人の相続について、相続の放棄をしている。

[被相続人の配偶者が受け取った退職手当金等]

●退職手当金:2,500万円

被相続人が勤務していた会社の退職金規程に基づくものであり、2022年6月20日に支給額が確定し、2022年6月30日に支払われた。

●弔慰金:500万円

被相続人が勤務していた会社の弔慰金規程に基づくものであり、2022年6月20日に支給額が確定し、2022年6月30日に支払われた。実質的に退職金に該当する部分はない。

●給与 :70万円

被相続人が勤務していた会社の給与規程に基づく2022年6月分の給与(支給期6月30日)であり、2022年6月30日に支払われた。

※被相続人の死亡時の賞与以外の普通給与は月額70万円であり、被相続人の死亡は業務上の死亡ではない。

1.1,000万円

2.1,080万円

3.1,570万円

4.1,580万円

問20 解答・解説

みなし相続財産に関する問題です。

死亡保険金や死亡退職金に対する相続税の非課税限度額=500万円×法定相続人の数 ですが、相続を放棄した場合でも、退職手当金や死亡保険金に対する相続税の非課税限度額の計算上、「相続放棄はなかったもの」として扱われます。

よって、法定相続人3人のうち1人が相続放棄した場合でも、非課税限度額=500万円×3人=1,500万円となるため、2,500万円の死亡退職金のうち1,000万円が相続税の課税価格に算入すべき額となります。

また、相続人が被相続人の勤務先から受け取る弔慰金は、死亡理由により一定限度額まで相続税がかかりませんが、この限度額を超過した部分については死亡退職金として「500万円×法定相続人の数」まで非課税となります。

●業務上の事由による死亡 :被相続人の死亡時の普通給与の3年分まで

●業務上以外の事由による死亡:被相続人の死亡時の普通給与の半年分まで

本問の場合、「被相続人の死亡は業務上の死亡ではない」とあるため、弔慰金の非課税枠=普通給与70万円×6ヶ月=420万円 です。

実際に支給された弔慰金500万円のうち、420万円までは非課税ですが、超過額80万円については死亡退職金に含まれます。

なお、相続開始時に支給時期の到来していない給与は、被相続人の退職所得や給与所得とはならず、本来の相続財産として相続税の対象です。

本問の場合、「退職手当金等として被相続人の配偶者の相続税の課税価格に算入される金額」を求められているため、未支給給与は対象外です。

従って、「退職手当金等として被相続人の配偶者の相続税の課税価格に算入される金額」は、

死亡退職金2,500万円+弔慰金非課税超過額80万円−1,500万円=1,080万円

以上により正解は、2. 1,080万円

●無料アプリ版公開中。

●無料アプリ版公開中。

●学科も実技も完全無料!

●広告無しの有料版。

●広告無しの有料版。

●広告無しで集中学習!

関連・類似の過去問

この問題と似ている問題を検索してみよう!「検索」ボタンをクリック!

FP対策講座

<FP対策通信講座>

●LECのFP講座(キーワード検索欄で「1級」と検索) ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●1級FP技能士(学科試験対策)のWEB講座 ⇒ 1級FP技能士資格対策講座(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()